8月20日,A股整体走强。宽基层面,上证指数上涨1.04%,报3766.21点,继续刷新新高;深证成指上涨0.89%,创业板指上涨0.23%,科创综指上涨1.84%。沪深两市合计成交额24082.34亿元,较上日缩量1923亿元。行业层面,8月20日科技相关板块领涨,芯片、集成电路、半导体设备集体领涨;创新药、影视等板块领跌。

由8月20日市场结构可见,短期情绪较为中性。个股层面,个股涨多跌少,全市场超3600只个股上涨;风格层面,小盘弱于大盘,成长强于价值,双创分化较大。整体而言,市场8月20日风险偏好处于偏中性水平。

展望后市,A股主要股指在技术面上较为强劲,仍需保持牛市思维。但股市上涨幅度超出预期。首先,A股主要股指上涨与宏观基本面存在明显分野,上周公布的宏观数据与金融数据均不及预期,7月新增人民币贷款达到负值,为近20年来首次,但并未影响上证综指刷新新高。我们认为,目前资金推动是上涨的主要力量,7月份居民储蓄减少而非银储蓄增加,或意味着储蓄搬家现象的存在;国金证券分析指出,游资近期对指数贡献较大。8月上半月,龙虎榜上榜营业部日均成交金额达308亿元,创今年以来月度级别新高。融资余额快速上升到接近2.1万亿。在当前市场环境下,对未来方向的预判存在一定难度,但是高风偏资金的流入很可能加剧后市的波动,投资者需要对此有一定的心理准备。

8月20日,债市继续回调,国债ETF(511010)下跌0.04%,十年国债ETF(511260)下跌0.10%。利率债普遍下跌,反映曲线熊陡化趋势。

我们认为,债券市场回调的主要原因在于机构主动降久期的行为,以及股债跷跷板效应影响。根据外汇交易中心数据,债基和券商自营在7月下旬至8月中旬主动减持利率债,但是在利率上行之后,农商行与险资的净买入增加,说明债券逐渐开始具备配置价值。近期股市表现强劲,也在情绪面上对债市产生了明显压制:股市部分反映了经济复苏与走出通缩的宏观逻辑,对于债券的价格上行相对不利。

但我们认为,下半年债券进一步回调,则仍有阶段性配置的机会。首先,尽管股市反映了部分走出通缩的逻辑,但债券定价更依赖于宏观现实,而下半年的宏观现实仍存压力。我们分消费、投资、出口三驾马车进行分析:

1) 消费层面,我国上半年进行了以旧换新等消费刺激,然而此轮刺激可能对未来的家电、手机需求产生透支,若消费补贴力度逐渐退坡,则家电、消电层面增速在下半年存在更大压力;此外,7月份餐饮业社会零售总额增速已接近于0,政策对于餐饮行业的冲击仍会持续。

2) 出口层面,“抢出口”效应将会逐渐退坡。

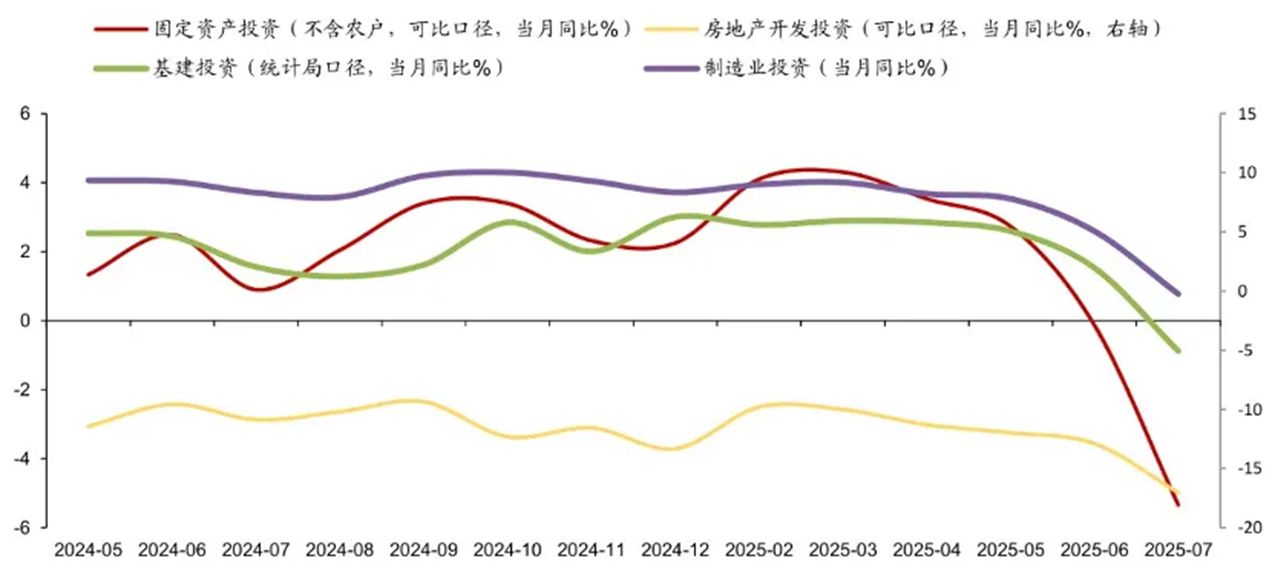

3) 投资层面,浙商证券指出,1-7月固定资产投资同比1.6%,不及市场预期,主要因为贸易摩擦背景下企业对不确定性的担忧;房地产投资仍慢于经济修复,整体动能不足。

从政策层面来看,若下半年经济压力进一步增大,那么央行降准降息的可能性进一步提高,维持资金面的宽松态势;此外,一季度货币政策执行报告指出,关注国债收益,视市场供求状况择机恢复国债买入操作。

综上所述,我们认为下半年债券若出现短期企稳迹象,仍然具备一定的配置价值,建议投资者持续关注国债ETF(511010)、十年国债ETF(511260)。观察更长的时间维度,则应防范反内卷政策带来的利率中枢整体上移。浙商证券指出,反内卷政策虽然会引起短期投资与信贷需求收缩,但长期有望改善地方政府无序竞争问题,以短期成本换取中长期健康发展。目前,核心CPI体现出稳步上涨迹象,而资本市场有可能部分接棒房地产,来增厚居民财富收入,从而承接上游的涨价压力。在该大逻辑下,更远期可能存在利率整体上行的风险。