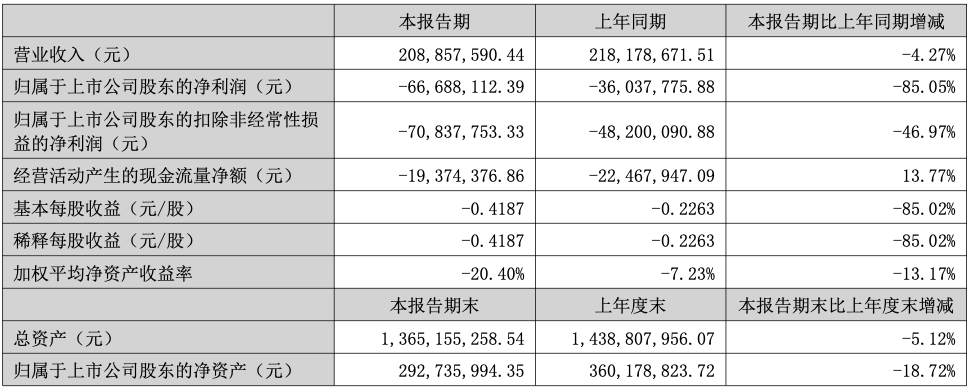

8月21日晚间,广生堂(300436)披露半年报,公司上半年实现营业收入2.09亿元,同比下降4.27%;归属于上市公司股东的净利润亏损6668.81万元,同比下降85.05%;基本每股收益-0.4187元。

2025年上半年,公司实现营业收入20,885.76万元,同比下降4.27%,主要系抗新冠药物泰中定销售受新冠病毒感染波动影响所致,但受益于销售团队及渠道建设,二季度以来泰中定终端动销有明显改善,且剔除泰中定业务影响后,核心肝胆疾病药物业务(抗乙肝病毒药物、保肝护肝水飞蓟宾葡甲胺片等)仍保持同比17.61%的稳健增长;归属于上市公司股东的净利润同比下降85.05%至-6,668.81万元,主要受泰中定收入减少、政府补助同比降低及销售团队建设投入增加等因素影响。

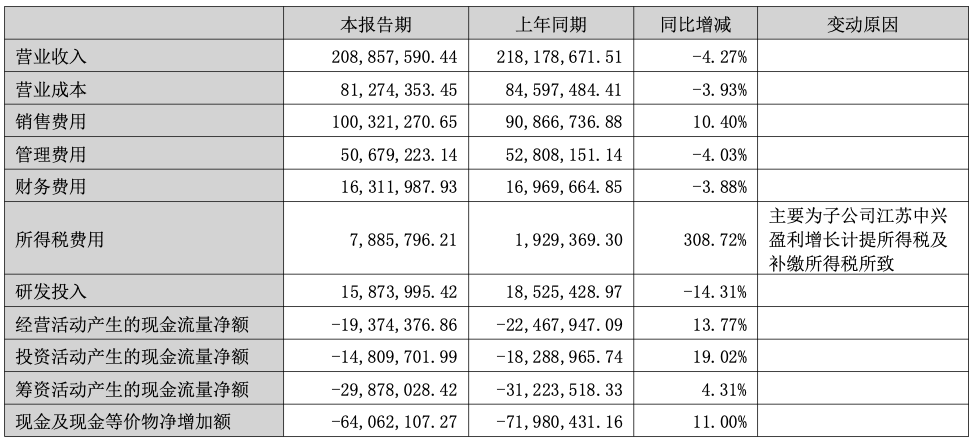

报告期内,公司销售费用1亿元,同比增长10.40%;研发投入仅1587万元,同比下降14.31%。

广生堂提到,最近三年公司经营业绩均出现亏损。一方面,公司在创业板上市以来即启动了由仿制药向创新药战略转型,公司积极布局创新药研发,加大研发方面投入;另一方面,受国家药品集中采购等政策持续影响,公司抗乙肝病毒药物进入集采带量采购目录,相对药品集采前,其在集采模式下药品销售量增加,但药品销售价格大幅下降,其他销售模式下单价受集采模式下价格联动,也呈下降趋势,导致抗乙肝病毒药物毛利率下滑。

回顾过往财报,广生堂净利润已连续四年亏损。2021-2024年,广生堂分别实现营业收入约3.7亿元、3.86亿元、4.23亿元、4.41亿元;归母净利润分别亏损0.35亿元、1.27亿元、3.49亿元、1.56亿元。

二级市场上,上个月公司股价剧烈波动也曾多次引发市场关注。截至8月21日收盘,广生堂跌7.49%,报135.90元/股,总市值216.44亿元。今年以来,公司股价已涨315.98%。

事实上,7月以来公司多次发布股票交易异常波动公告。7月31日,广生堂披露股票交易异动公告,称公司股票在7月29日至31日连续三个交易日收盘价格涨幅偏离值累计超30%,属于异常波动。

消息面上,今年以来不断推出的利好政策点燃了创新药热度,此轮股价异动与广生堂乙肝治疗药物研发进展密切相关。7月10日,广生堂公告其乙肝治疗一类创新药GST-HG131被国家药品监督管理局药品审评中心纳入突破性治疗品种名单。据悉,该药物为口服小分子HBsAg抑制剂,全球范围内尚无同类产品上市,广生堂拥有其全球自主知识产权。

除GST-HG131外,公司另一款乙肝治疗药物GST-HG141已于去年12月被纳入突破性治疗品种名单。2025年定增方案显示,公司计划募资9.77亿元,其中超六成资金(5.98亿元)将投入两款乙肝创新药研发。

广生堂在半年报中也提到,抗新冠创新药泰中定已获批上市,标志着公司创新药获批上市实现“零突破”;乙肝治疗创新药GST-HG141的III期临床试验首例受试者已成功入组给药,GST-HG131已完成II期临床,且GST-HG131联合GST-HG141的II期临床试验申请已获得批准;其余创新药均处于临床I期阶段。