随着二季度偿付能力报告出炉,10家银行系险企上半年的业绩表现也浮出水面。

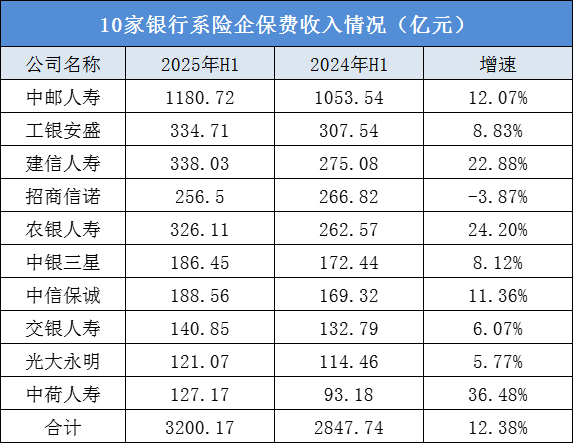

据《国际金融报》记者统计,2025年上半年,中邮人寿、工银安盛人寿、建信人寿、招商信诺人寿、农银人寿、中银三星人寿、中信保诚人寿、交银人寿、光大永明人寿和中荷人寿10家银行系险企共揽收保费3200.17亿元,同比增长12.38%;合计实现净利润96.21亿元,同比大增90.51%。

在业内人士看来,“报行合一”规则之下,股权关系对银保双方合作的影响作用更加突出,银行系险企在佣金受到更强规范的情况下,销售成本有所下降,竞争优势有望进一步增强。

中邮人寿断层领先

通常来说,银行系险企是指由银行直接控股或间接控股的保险公司。相较于其他保险公司而言,银行系险企以股权关系作为纽带,更容易获得来自银行的支持。

2025年上半年,10家银行系险企合计实现保险业务收入3200.17亿元,同比增长12.38%。与寿险业整体6.6%的增速相比,银行系险企表现更佳。

王莹制表

其中,中邮人寿仍保持断层领先,保费收入破千亿,达1180.72亿元,同比增长12.07%;建信人寿以338.03亿元的保费规模实现反超,坐上第二把交椅;工银安盛人寿揽收保费334.71亿元,位列第三。

增速方面,中荷人寿保费收入同比增长36.48%至127.17亿元,成功突破百亿元大关,是增速最高的银行系险企;农银人寿保费增速同样亮眼,同比增长24.20%至326.11亿元;中信保诚人寿同比增速也在10%以上,对应保费收入为188.56亿元。

东吴证券非银金融行业首席分析师孙婷指出,2024年“报行合一”政策全面推行,银保渠道费率管控强化,行业平均佣金降低30%,推动费用优化与价值链向产品创新、服务升级转型。头部险企凭借优势实现份额集中提升,行业“马太效应”愈发明显。

在孙婷看来,2024年银保渠道新单规模保费收入总计约为7568亿元,未来随着“报行合一”政策进一步深化及银保渠道承接存款能力不断加强,银保新业务价值率及新单规模或超越个险渠道。

需要注意的是,招商信诺人寿今年上半年实现保险业务收入256.5亿元,较去年同期下滑3.87%,是10家银行系险企中唯一出现保费负增长的险企。

对此,招商信诺人寿表示,公司积极降低负债成本,主动放弃保费高、利率高的固收类产品,固收类产品新单年化保费到2025年上半年已降为0。同时,公司加快发展浮动收益型产品,银保渠道的分红险占比从2021年的6%,提升至2024年的70%,2025年上半年进一步提升至95%以上。未来三年,公司将进一步加大产品结构调整,突破平庸不求规模,业务目标和资源支持将全面倾向健康类业务。

两家险企扭亏为盈

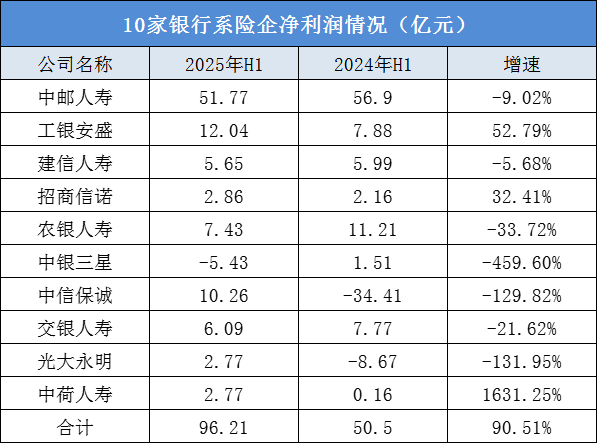

净利润方面,今年上半年,10家银行系险企合计实现净利润96.21亿元,相较于去年同期的50.5亿元几近翻倍。不过,聚焦到各家险企,有7家净利润不及去年同期,呈下滑态势。

王莹制表

具体来看,中邮人寿仍旧保持领先优势,实现净利润51.77亿元,但较去年同期下滑9.02%;农银人寿、交银人寿、建信人寿分别实现净利润7.43亿元、6.09亿元、5.65亿元,同比均出现不同程度的下降,降幅分别为33.72%、21.62%、5.68%;中银三星人寿则由盈转亏,较去年同期减少6.94亿元,净亏损5.43亿元,也是10家银行系险企中唯一一家净利润亏损的公司。

值得一提的是,去年上半年还深陷亏损泥沼的中信保诚人寿和光大永明人寿,在今年上半年成功“翻身”,分别实现净利润10.26亿元、2.77亿元。成绩同样喜人的还有中荷人寿,今年上半年实现净利润2.77亿元,同比增幅高达1631.25%。

然而,与净利润高增长形成鲜明对比的是,部分险企的净资产在快速缩水。举例来看,今年上半年,中荷人寿、中信保诚人寿的净资产较去年同期均减少超30亿元,前者缩水幅度更是高达69.15%。

两项指标之所以背道而驰,与行业切换新会计准则息息相关。华泰证券非银金融首席分析师李健指出,在新会计准则下,利润对股市波动较为敏感,而净资产受债市影响更多,二者走势在一定条件下会严重分化。

李健分析称,切换至新会计准则后,保险公司将大量股票计入FVTPL(以公允价值计量且其变动计入当期损益的金融资产)科目,股价的变动直接影响投资业绩,保险公司的利润对股市表现的敏感性有所提升。与此同时,新会计准则下,传统险准备金(负债)对利率高度敏感。对于资产负债匹配欠佳的保险公司,在利率下行期内,如果固收资产增值速度赶不上准备金膨胀速度,会导致其他综合收益(OCI)为负值,进而导致净资产减少,因此在新会计准则下,净资产对利率变得较为敏感。

当前,非上市险企正处于新旧会计准则切换的窗口期,各家险企在准则切换时点的策略选择上有所不同,导致业绩报表出现较大差异,给比较分析带来一定干扰。记者了解到,为了更准确地评估寿险公司的经营状况和潜力,当前业内越来越倾向于关注新业务价值(NVB)及相应的新业务价值率。新业务价值主要反映了寿险公司新获取的业务在未来能够产生的利润预期,新业务价值率则进一步衡量了这些新业务的盈利能力和效率。