一、市场上行期的焦虑

连续下跌焦虑,上涨就不焦虑吗?有的人可能觉得更焦虑。

持仓的,会想要不要加仓或者要不要卖出;空仓的,会想要不要买入。往往市场一个大涨或者回调,投资者可能又马上站到了前一天想法的对立面。

市场上行期也可能亏钱。例如一个空仓的人,每天看着市场上涨又坚持不买入,最后的结果就很有可能在忍耐中爆发,某天大涨的时候忍不住全仓买入,结果买在市场高位。

二、市场上行期中,坚持这件事

那么,市场上行期如何让自己的投资“更舒服”?

其实很简单,那就是坚持自己的投资习惯,减少市场热度对自己的影响。

例如某个投资者,本来以少量资金持有一只基金,赚了一些钱,还是挺为此开心的。结果在网上看到有其他人全仓持有收益颇多,受到影响在当天收盘前全仓买入。然而,高位的市场,不熟悉的重仓操作方式,对结果不切实际的期望……投资者该笔投资的收益率很可能令他大失所望。

所以,投资者应该努力在原来能力圈的基础上,去稳扎稳打地拓展,能够慢慢地比原来多了解一些市场或产品,就够了。

而不是放弃习惯的操作或者熟悉的行业或产品,在超出自己风险承受能力的情况下去进行投资。

三、现在的情况

先来分析现在的市场情况。

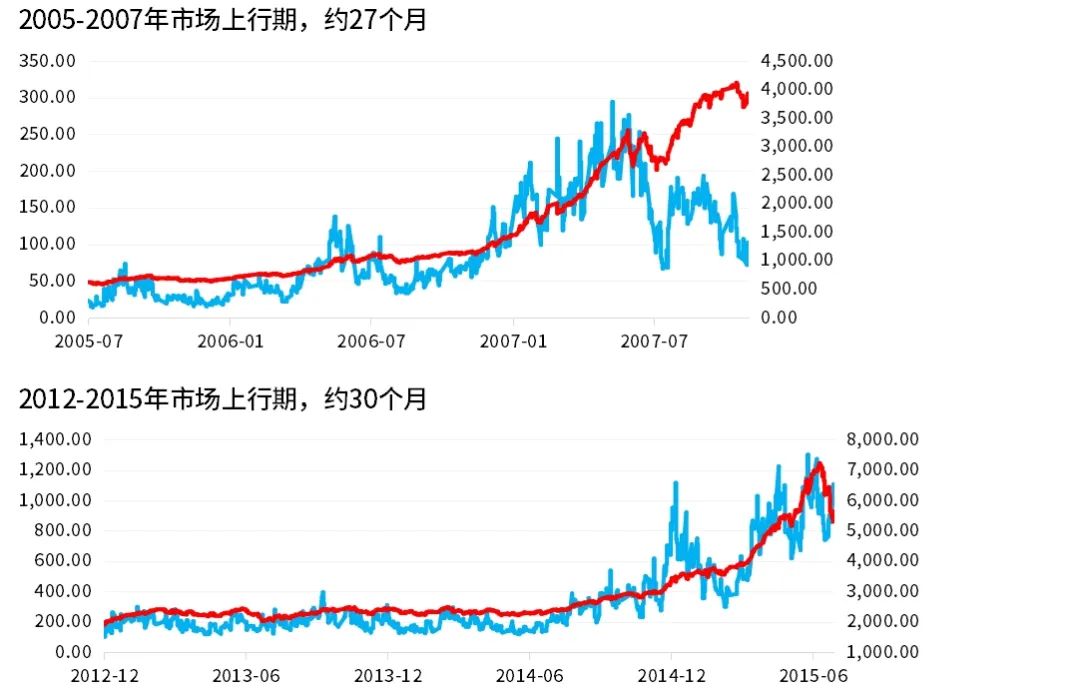

和过去20年中所出现过的市场上行期相比,首先,这次市场上行期的时间到此为止并不算长。

下图是按照时间比例大致确定横向长度的,可以看到,2005-2007、2012-2015、2019-2021年市场上行期,持续时间都是2年多,甚至是3年多。

而此轮市场上行期从2024年9月至今也就不到1年,如果从时间长度来看,还是有一定空间的。

数据来源:Wind,2005-2007 年市场上行期(2005 年 7 月-2007 年 10 月),2013-2015 年市场上行期(2012 年 12 月-2015 年 6 月),2019-2021 年市场上行期(2019 年 1 月-2021 年 12 月),本轮市场上行期(2024年9月-今)。数据截至日期2025.8.20。仅作说明示意,不构成投资建议。市场有风险,投资需谨慎。过去表现不预示未来。

观察时间长度来进行一定的分析,是因为,市场上行期根本上来说是投资者的一致预期向上,这种一致预期的形成,也就是说大家想法的一致化,必然是需要时间的。

当然,在目前信息传播极其发达的当下,一致预期的形成可能会更波折,例如部分资金会更迅速地入场和离场,也可能放大这种影响。事实上我们可以看到,2019-2021年市场上行期,指数的走势就明显比此前两次波动更大。这个情况也要引起我们的注意。

另外,如果以成交量来一定程度上代表市场的热度,观察本次市场上行期的成交量,我们也可以看到,成交量并没有达到近一年来的高点,依旧大幅低于2024年9月的高点。

从另外一个角度分析,从下图的指数估值来看,2005-2007、2012-2015年市场上行期后期,市盈率PE(TTM)都出现了较快上行的趋势。市盈率的最高值,分别达到了60、30倍左右。而本次来看,市盈率还在20倍左右。

数据来源:Wind,2005-2007 年市场上行期(2005 年 7 月-2007 年 10 月),2013-2015 年市场上行期(2012 年 12 月-2015 年 6 月),2019-2021 年市场上行期(2019 年 1 月-2021 年 12 月),本轮市场上行期(2024年9月-今)。数据截至日期2025.8.20。市盈率PE(TTM):以最近12个月(四个季度)每股盈利计算的市盈率。Wind计算公式为:总市值2/(归属母公司股东的净利润TTM)。指数计算公式:∑(成分股,总市值2)/∑(成分股,净利润(TTM))。仅作说明示意,不构成投资建议。市场有风险,投资需谨慎。过去表现不预示未来。

四、一些具体的做法

那么,面对当下的市场情况,具体来说,我们应该怎么做呢?

能“长”勿“短”。

对于大部分投资者来说,其实在满足了既定的投资框架、前期投资又做的比较好的情况下,持有较长的时间,效果大概率好于短期频繁交易。

这样做,主要是为了避免很多投资者反复买卖,出现高买低卖的情况。

能“退”勿“进”。

认清自己的风险偏好,在购买时看清产品的风险等级。例如一个风险评级为C4的投资者,不要为了追高而去购买R5的产品。

能“纪律”勿“随意”。

尽量制定投资纪律并遵守,切勿太过于相信冲动的一时判断。

例如,随着权益市场的上行,我们可以制定分步卖出计划,有计划地进行止盈。(文章来源:汇丰晋信基金)