8月15日,苏州联讯仪器股份有限公司(下称“联讯仪器”)公开披露科创板招股说明书,拟募资用于光通信、车规芯片、存储与数字测试等项目。

这家2017年成立的公司,以高端测试仪器与半导体测试设备的研发、制造与服务为主营业务,于2025年8月正式被上交所科创板受理。招股书显示:公司2024年实现扭亏为盈、营收净利快速跃升,但在客户集中、营运资金占用、产销剪刀差与治理“旧痕”等方面,亦暴露出需要正视的结构性压力。

业绩高增长与高波动

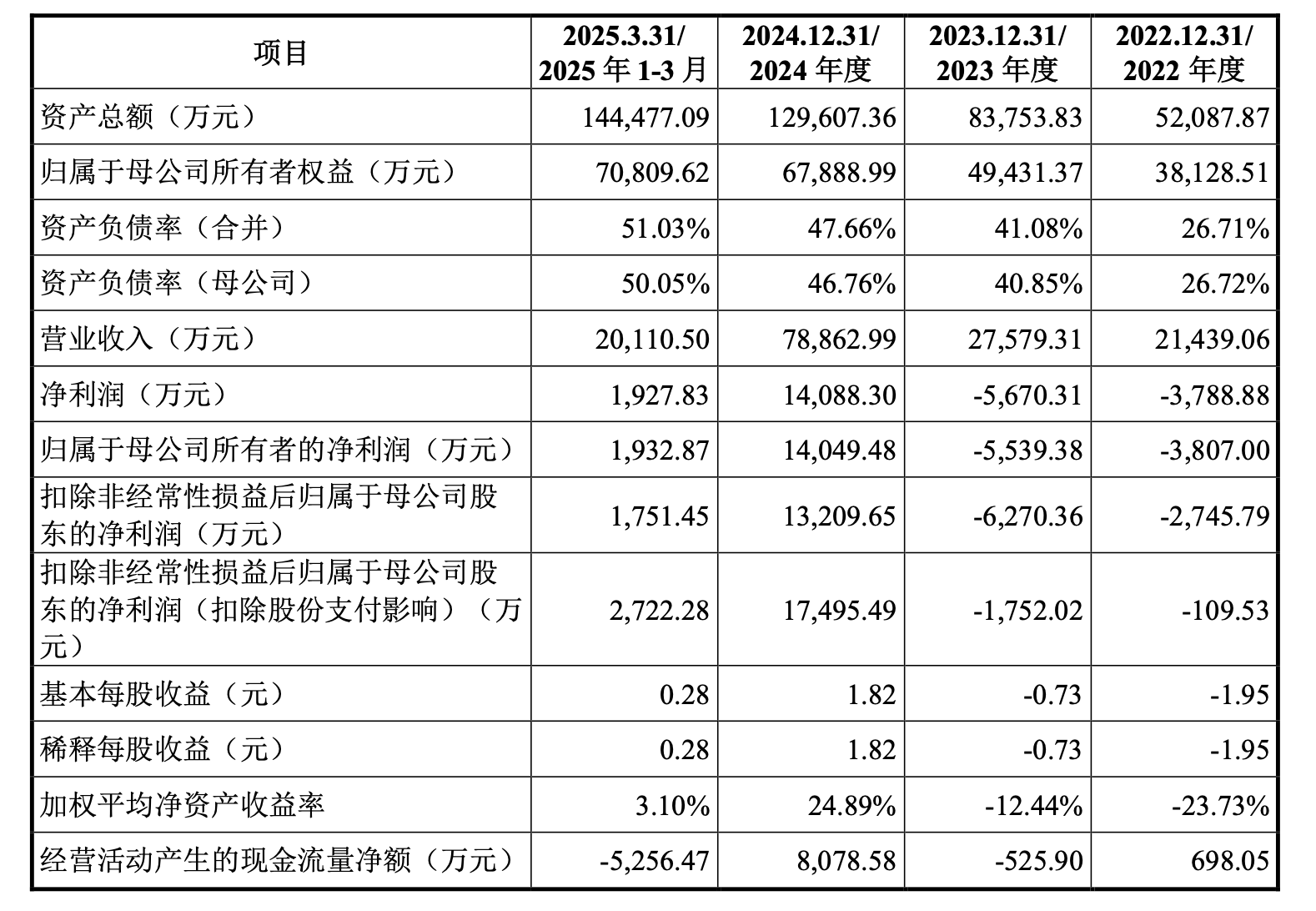

招股书显示,联讯仪器的主营业务为电子测量仪器与半导体测试设备。报告期内,公司营收从2022年的2.14亿元增至2024年的7.89亿元;归母净利润从2022年的亏损3807万、2023年的亏损5539万到2024年的大幅盈利1.4亿元。而2025年一季度的营业收入更是几乎与2022-2023年持平,实现归母净利润1932万元。

经营性现金流在2024年转正,为8079万元,但2025年一季度再度转负为-5256万元。ROE也从2022年的-23.73%和2023年的-12.44%转为2024年的24.89%。“增收—扭亏—再现波动”的组合,体现了公司业绩对下游景气与大项目交付节奏的敏感性。

另外,公司产品对外出口增加,主营业务收入中,境外收入金额在报告期内分别为2873万元、2468万元、1.166亿元和4040万元,占同期主营业务收入的比例分别为13.54%、9.17%、14.89%和20.23%,日本、新加坡、马来西亚等地子公司带来更多海外客户引入,但也同时叠加了出口合规、汇率与跨境交付风险的管理难度。

客户集中、营运资金与产销错位

在业绩表的高波动之下,暗藏的是公司的各种经营风险。

首先就是客户集中度高,前五大客户销售占比在2023-2024年分别为52.81%、44.21%,而2025年一季度上升至62.64%。分客户看,名单覆盖中际旭创(300308)、海信集团等行业头部,绑定龙头带来机遇的同时,也意味着订单节奏、单一大客户产品周期波动都会直接反馈到公司营收之上。

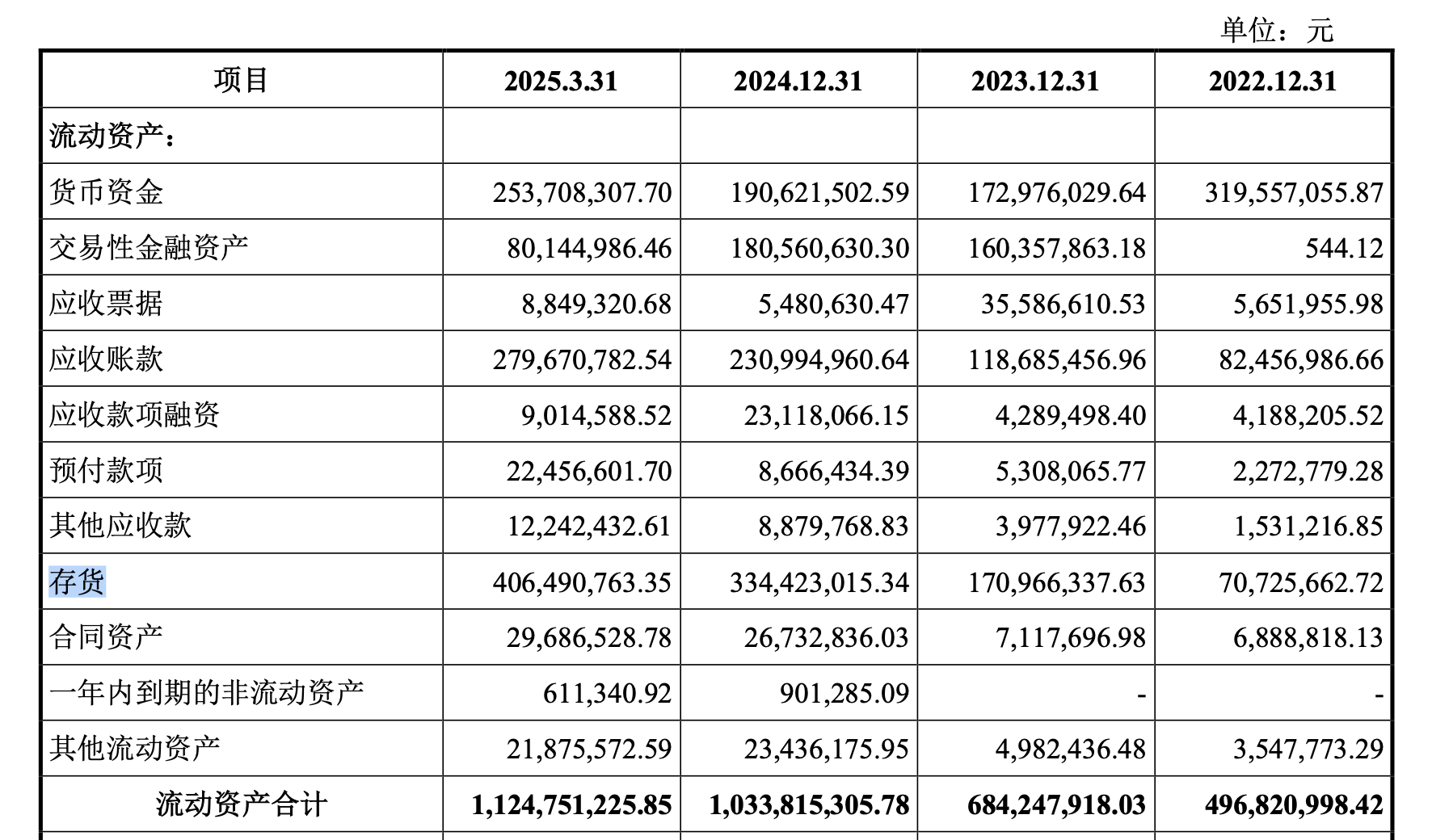

另外,公司应收账款、存货高增,现金流阶段性承压。资产负债表显示,公司应收账款期末余额自2022年年末的0.82亿元、2023年年末的1.19亿元增至2024年年末的2.31亿元、2025年一季度末的2.8亿元;存货则由2022年年末的0.71亿元、2023年年末的1.71亿元跃升至2024年年末的3.34亿元、2025年一季度末的4.06亿元。与之对应,2025年一季度经营性现金流转负,体现大项目交付周期与回款节奏错配对资金面的掣肘。而截至2025年3月31日,公司的资产负债率已达51.03%,相比可比公司均值偏高,这意味着公司对营运现金流与项目回款的依赖更强。

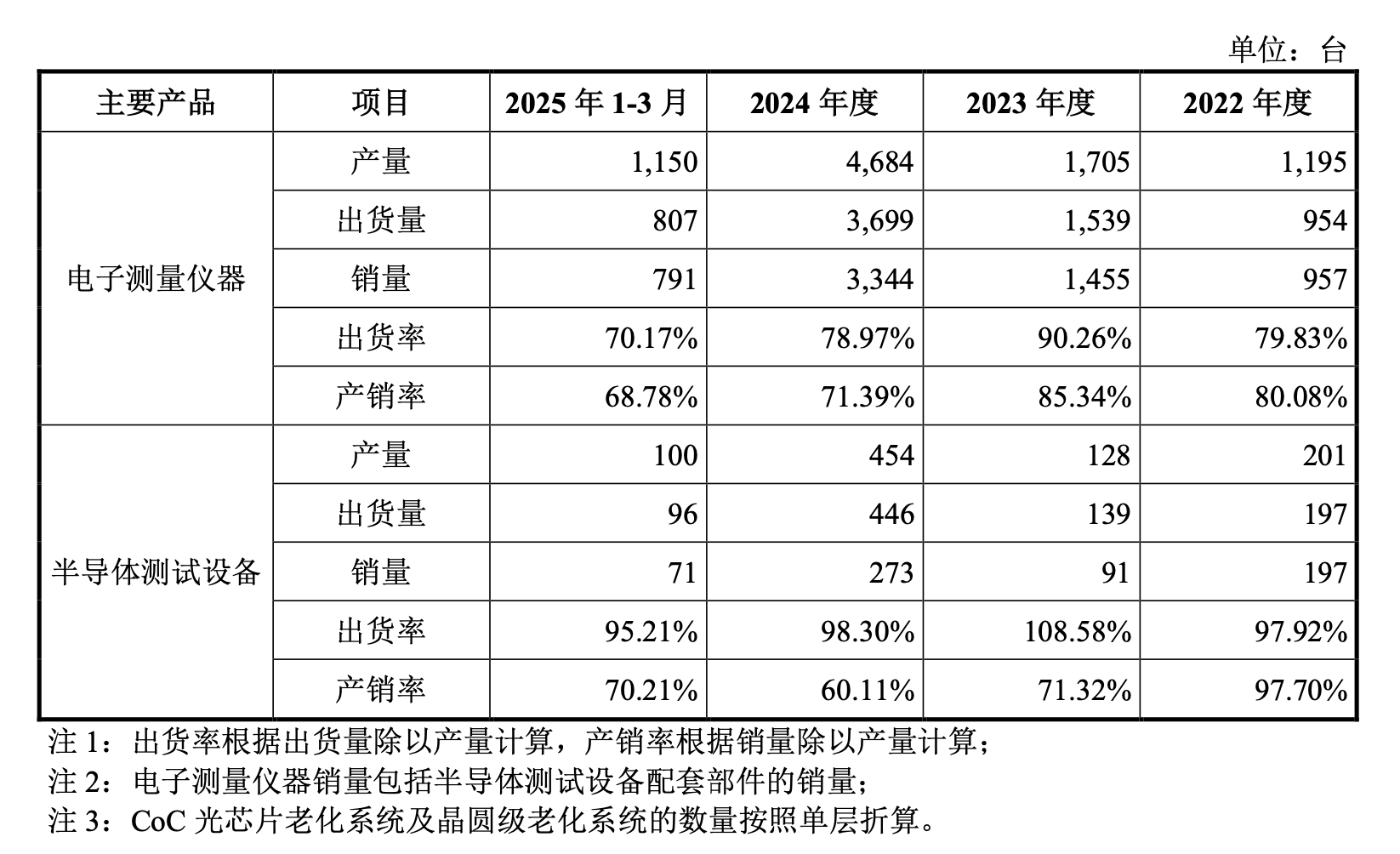

最后,招股书披露的产销统计还显示,半导体设备“产销率”偏低。公司2024年半导体测试设备产销率为60.11%,出货率98.30%,而电子测量仪器产销率71.39%,出货率78.97%。2025年一季度产销率仍偏低,电子测量仪器为68.78%,这说明从产出到确认收入的链条长、依赖客户验收,易在周期切换或客户投资放缓时形成库存。

历史代持与合规旧痕

招股书披露,公司历史沿革中存在股权代持,董事长胡海洋曾因工商登记便利委托好友潘易鹏代持其股份,因此在公司设立初期,股权结构分别为潘易鹏持股55%,杨建持股45%。2018年通过股权转让解除了代持,杨建将其持有的45%股权转让给胡海洋,潘易鹏将其45%股权转让给杨建,10%转让给胡海洋。律师对此出具的法律意见明确,历史代持已解除并还原,不构成本次发行上市的实质性法律障碍。

企查查显示,联讯仪器当前控制权结构为胡海洋与黄建军、杨建为一致行动人,三人直接持股分别为20.5456%、7.1873%和5.8299%。另外,三人还通过员工持股平台联睿光通、博睿光通和博恒睿哲分别间接控制公司 7.46%、6.94%、6.83%的股份,合计间接控制公司21.23%的股份; 直接和间接合计控制公司54.79%的股份。

对监管而言,员工平台治理、核心团队稳定与后续股权激励业绩约束,仍是上市过程中需要继续跟踪的变量。

总体来说,联讯仪器具备“赛道+技术平台”的优势,但客户集中+产销错位+营运资金占用这三道难题,将决定其能否成功过会,以及上市后的质量、韧性与估值。