江苏永大化工机械股份有限公司(简称:永大股份)北交所IPO迎来新进展。

8月22日,北交所官网披露关于永大股份向不特定合格投资者公开发行股票并在北交所上市申请文件的审核问询函的回复。公司就控制权稳定性、应收账款坏账计提充分性、财务内控不规范情形及整改情况等作出说明。

资料显示,永大股份成立于2009年,专业从事基础化工、煤化工、炼油及石油化工、光伏与医药等领域压力容器的研发、设计、制造、销售及相关技术服务。李昌哲、李进、顾秀红为永大股份实际控制人,合计持有公司86.56%的股份。

北交所关注到,2009年8月,李进、顾郁文共同出资设立永大股份前身永大有限。2016年9月,李进将所持永大有限71%股权转让给其父亲李昌哲,未收取对价。对此,北交所要求永大股份说明未按照股权转让协议支付对价的原因,相关股权转让的背景及真实性,是否存在委托持股或其他利益安排,是否存在纠纷或潜在纠纷。

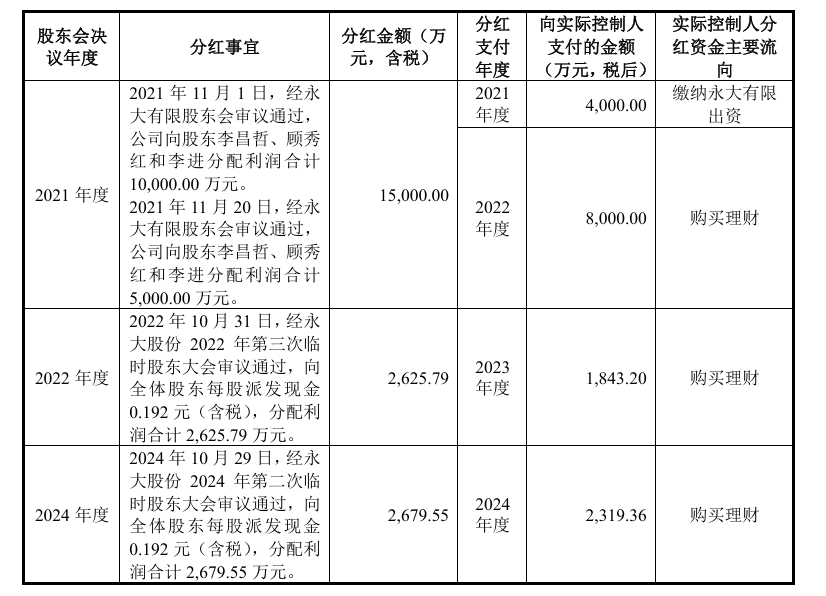

值得一提的是,2021年至2024年,永大股份共进行4次分红,分红总金额达2.03亿元。公司实际控制人分得约1.62亿元(税后)。

此次冲击北交所IPO,永大股份拟募资约6.08亿元,其中5000万元用于补充流动资金。北交所要求永大股份结合公司资产负债结构、货币资金、现金分红等情况,分析说明补充流动资金的必要性及规模合理性,金额测算的过程、依据。

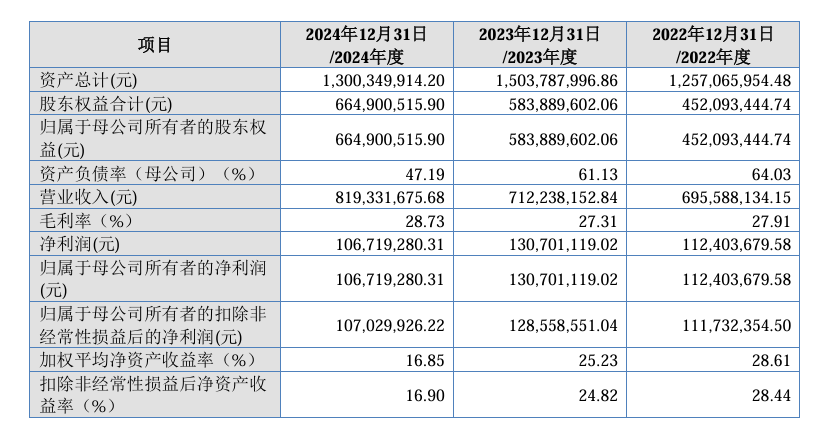

业绩方面,招股书显示,报告期(2022年至2024年)各期,永大股份分别实现营收6.96亿元、7.12亿元、8.19亿元;归母净利润分别为1.12亿元、1.31亿元、1.07亿元。其中,2024年公司归母净利润同比下滑约18.32%。

永大股份提示到,报告期内,按同一控制下合并统计,公司向前五名客户的销售收入占主营业务收入的比重分别为85.36%、67.32%与66.47%。如果主要客户的经营情况、资信状况或主要客户与公司之间的合作关系出现不利变化,可能导致公司订单承接量萎缩或应收账款不能及时收回,将会对公司的持续经营能力和盈利能力产生一定的负面影响。

与此同时,北交所问询函指出,2022年至2024年,永大股份应收账款及合同资产账面余额分别为3.64亿元、3.08亿元与4.2亿元,2024年同比增长40%左右。公司各期单项计提坏账的应收账款账面余额分别为681.78万元、681.78万元与2609.24万元。

此外,永大股份各期信用期以外的应收账款占比较高(70—80%),且2023年末、2024年末应收账款的期后回款比例较低。北交所要求其说明各期单项计提应收账款及合同资产减值的具体情况,是否仍存在纠纷或潜在纠纷,说明各期信用期以外应收账款占比较高的原因等。

永大股份表示,公司应收账款对应的客户类型主要取决于公司参与项目对应的应用领域,受各年度公司参与项目对应客户的信用政策、回款周期等因素的影响,各类应用领域客户应收账款期后回款占比有所差异。

永大股份透露,基础化工、炼油及石油化工、煤化工与医药的应收账款期后回款占比相对较高。光伏客户应收账款期后回款占比在2024年末为36%,相对较低,主要系润阳悦达光伏装备制造全产业链科技示范项目一期5万吨高纯多晶硅项目于2024年3月确认收入,应收账款余额为2592.54万元,内蒙古润阳悦达新能源科技有限公司未按合同约定付款;2024年10月,鄂托克前旗人民法院作出《民事调解书》,经调解公司与内蒙古润阳悦达新能源科技有限公司达成调解协议,客户需分期偿还货款。因内蒙古润阳悦达新能源科技有限公司未按《民事调解书》约定付款,公司于2025年1月10日向鄂托克前旗人民法院申请强制执行,公司暂未收到法院的立案通知。