事件:北京时间8月22日22:00,美联储主席鲍威尔在杰克逊霍尔会议(也称全球央行年会)上发表讲话。

核心观点:鲍威尔讲话偏鸽派,暗示降息已不远,并介绍了货币政策框架审查结果,共有四处修订。美联储9月降息可期,但在经济衰退风险不高、通胀仍有上行压力的背景下,连续快速降息的可能性不高,关注明年主席换人的影响。

1、鲍威尔称,关税、移民、税收和监管等政策对经济的影响存在很大不确定性,并会加大货币政策决策的难度;就业下行风险正在上升;基准假设是关税对通胀的影响是“一次性的”,但也不能排除会演变成长期高通胀;目前政策仍处在紧缩区间,考虑到前景和风险平衡的变化,“政策立场可能需要调整”。

2、鲍威尔介绍了货币政策框架的审查结果,共有4处修订:(1)删除了有效利率下限(ELB)的相关表述;(2)摒弃“平均通胀目标”,回归更灵活的通胀目标;(3)就业方面,删除了实际就业与最大就业“缺口”的相关表述;(4)面对双重目标矛盾时,新版框架将采取更加平衡的方法,既考虑偏离目标的幅度、也考虑预计恢复目标所需的时间。

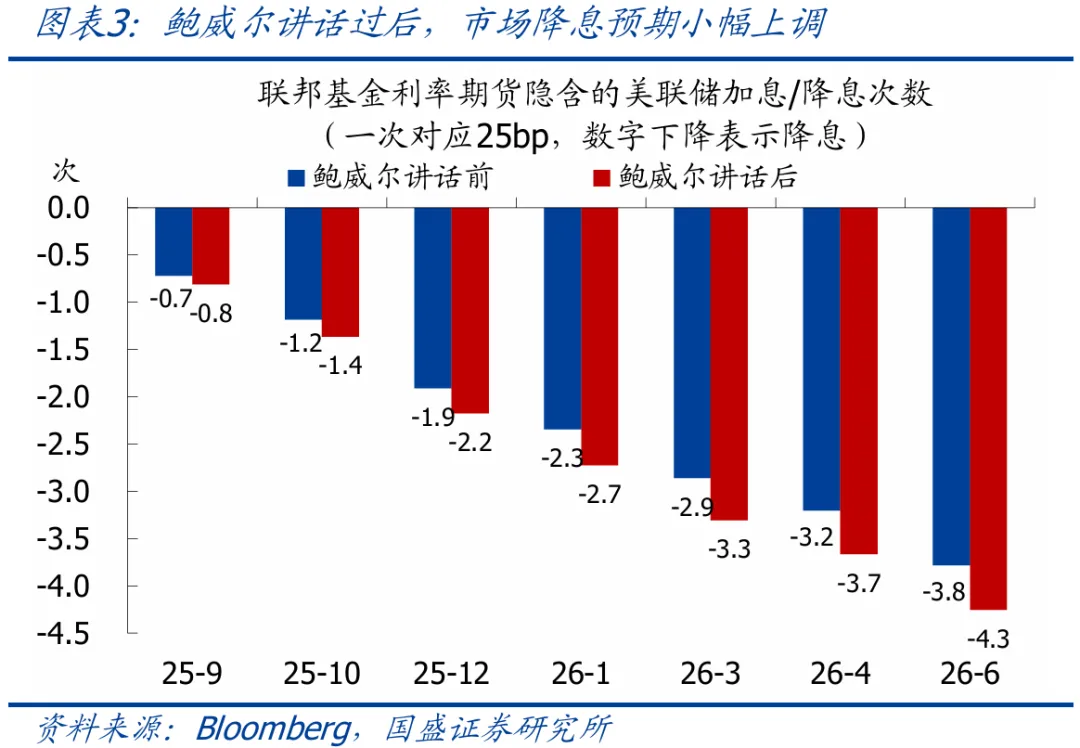

3、鲍威尔讲话过后,美股和黄金大涨,市场降息预期小幅上调。利率期货隐含的9月降息概率从72%左右升至81%左右,年内降息次数从1.9次升至2.2次,即市场预期年内降息2次的概率达100%。

4、政策框架修订的指示意义:与2020版框架相比,本次修订最大的变化在于通胀方面,摒弃“平均通胀目标”意味着,一旦通胀高于2%美联储就要采取紧缩立场,这对短期降息节奏影响不大,但如果通胀持续居高不下,将很大程度上压制中长期降息空间。

5、美联储降息展望:若8月的非农就业和CPI数据没有明显高于预期,则9月降息基本可以确定。市场分歧主要在于9月是否会开启新一轮连续快速降息,我们认为,美国经济虽有放缓压力但衰退风险并不高,通胀大概率会逐步抬升,在此背景下,美联储政策立场更有可能是从偏紧逐步切换至中性,而非重新转为宽松,因此连续快速降息的可能性不高;明年由于美联储主席换人,降息节奏存在较大不确定性,需关注下一任主席的提名情况及其对货币政策的表态。

正文如下:

1、鲍威尔强调就业下行风险,并表示政策立场可能需要调整。

>鲍威尔的讲话主要包括“经济现状与短期展望”和“货币政策框架修订”两部分内容,其中第一部分的要点整理如下:

(1)关税、移民、税收和监管等政策将对经济产生重要影响,但这些政策将如何落地、对经济影响的持续性如何,都存在很大的不确定性。

(2)上述政策导致难以区分经济的周期性变化和结构性变化,货币政策能稳定周期性波动、但难以应对结构性问题,因此政策决策面临更大挑战。

(3)目前劳动力市场看似平衡,但这种平衡十分奇特,表现为劳动力供给和需求均明显放缓,这意味着就业的下行风险正在上升。一旦这些风险成为现实,很快就会以裁员大幅增加和失业率上升的形式显现。

(4)目前通胀仍略高于政策目标,关税对物价的影响开始显现,预计这一影响将在未来几个月继续积累。基准假设是关税对通胀的影响是“一次性的”,但也不能排除会演变成长期高通胀。

(5)对货币政策而言,双重目标冲突加剧了决策难度,不过由于目前政策仍处在紧缩区间,基准前景和不断变化的风险平衡可能需要调整政策立场。美联储不会预设政策路径,任何决策都会基于数据表现和对前景的评估。

2、鲍威尔介绍货币政策框架的审查结果,主要有四处修订。

>美联储的货币政策框架每5年审查并修订一次,上次修订是在2020年,当时全球经历了长期的低增长和低通胀时期,导致利率长期接近有效下限(ELB)。上次修订时美联储认为未来仍将延续这一趋势,但过去5年情况已发生显著变化。鉴于此,本次主要修订了以下四点内容:

(1)删除了ELB是经济格局决定性特征的相关措辞,新版表述为“美联储货币政策致力于在各种经济条件下实现最大就业和物价稳定…并准备动用其所有工具,尤其是在政策利率受到ELB约束的情况下”。

(2)在2020年的修订中,美联储采取“平均通胀目标制”,即如果通胀在过去低于目标,则允许未来一段时间高于目标。本次修订中,美联储回归了2020年之前的灵活通胀目标制,并取消了“补偿”策略,原因是过去几年的事实证明,有意、适度的通胀超调不切实际。

(3)在2020年的修订中,对就业的表述从实际就业与最大就业的“偏离”改为了“短缺”,原因是当时失业率长期处在极低水平,但并未引发通胀。本次修订删除了“短缺”一词,新版表述为“就业水平有时可能超过对充分就业的评估,但这不一定会带来通胀风险…如果劳动力市场的紧张或其他因素对物价稳定构成风险,则可能需要采取优先行动”。

(4)在就业目标与通胀目标出现矛盾时,新版框架将采取更加平衡的方法,既考虑与目标的偏离幅度,也考虑预计恢复目标所需的时间。修订后的声明现在与2012年的原始措辞更加一致。

>除了以上四处修订之外,鲍威尔也重申了政策框架的连贯性,主要包括:仍然认为货币政策需要有前瞻性,并考虑政策影响的滞后性;仍然认为不应为就业设定一个数字目标,因为最大就业水平难以衡量并且会随时间变化;仍然认为2%的通胀目标是合适的。

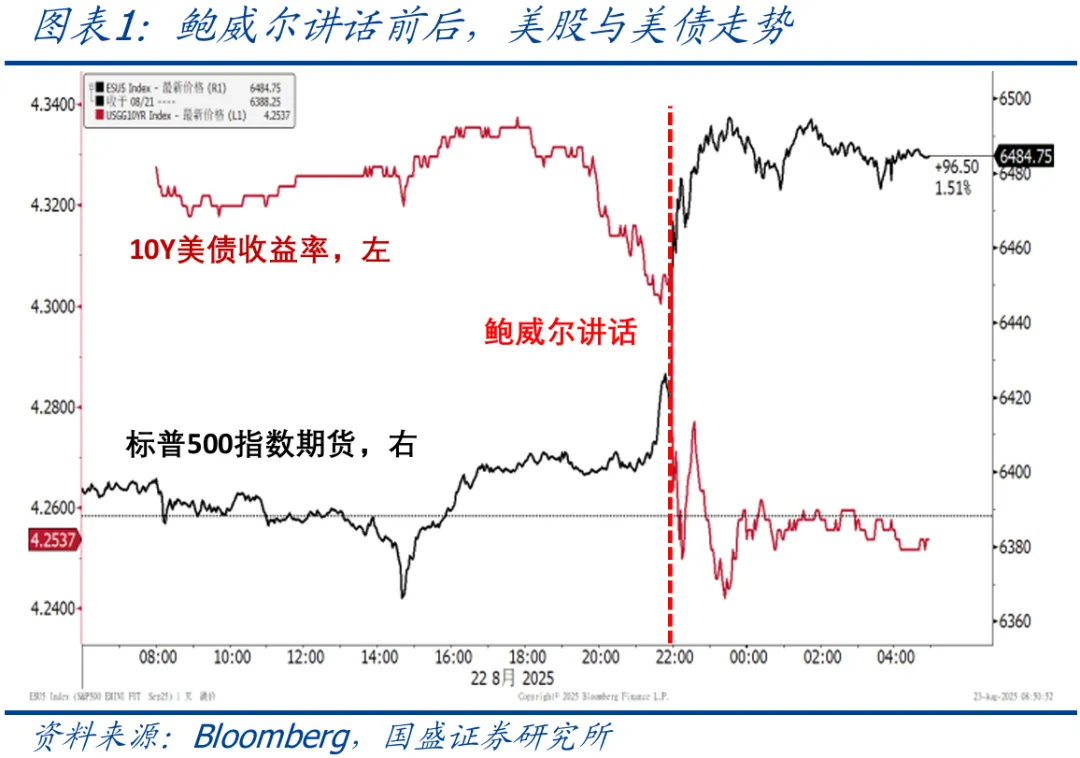

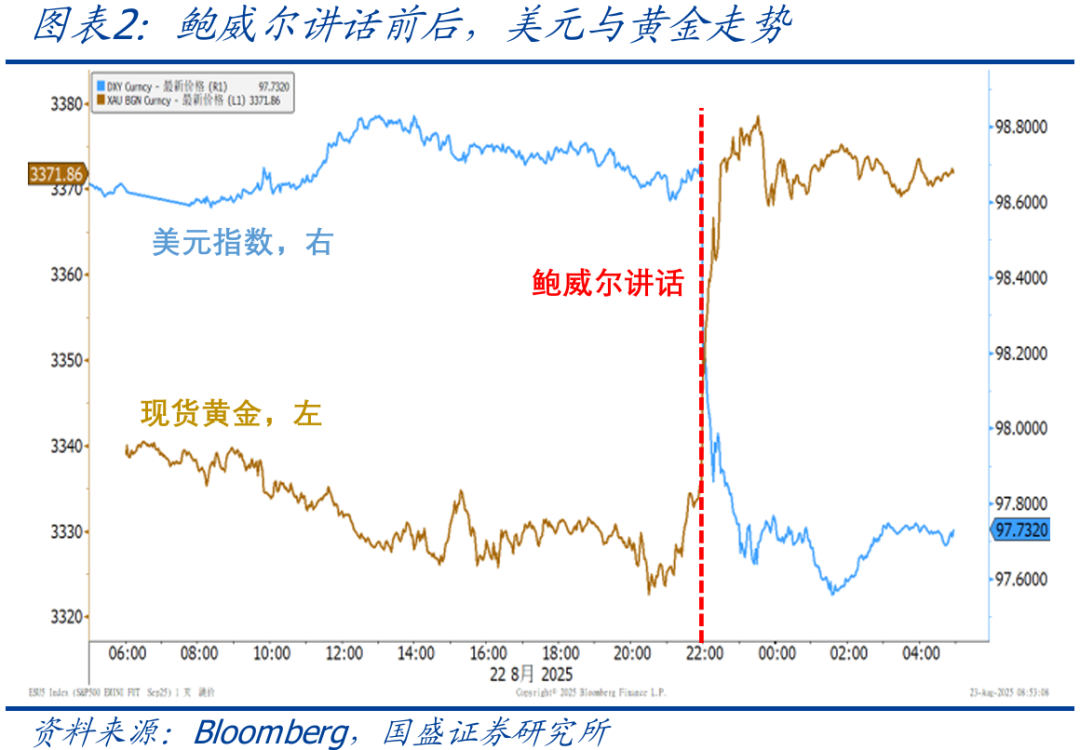

3、鲍威尔讲话过后,美股和黄金大涨,市场降息预期小幅上调。

>大类资产表现:鲍威尔讲话过后,美股和黄金快速走高,美债收益率和美元指数快速走低。截至8/23收盘,标普500、纳斯达克、道琼斯指数分别上涨1.5%、1.9%、1.9%,10Y美债收益率下行5.5bp至4.26%,美元指数下跌0.9%至97.7,现货黄金上涨1.0%至3371.2美元/盎司。

>降息预期变化:鲍威尔讲话过后,市场对美联储降息的预期小幅上调。利率期货隐含的9月降息概率从72%左右升至81%左右,年内降息次数从1.9次升至2.2次,即市场预期年内降息2次的概率达100%。

4、如何理解本次货币政策框架修订?后续降息还有哪些变数?

>框架修订的指示意义:本次修订后的货币政策框架基本回归了2020年之前的版本,最大的不同之处在于删除了ELB相关表述,这反映出美联储认为已经不可能回到极低的利率环境。与2020版相比,本次最大的变化在于通胀方面,摒弃“平均通胀目标”意味着,一旦通胀高于2%美联储就要采取紧缩立场,事实上2020年之前也的确如此,这也是吸取了本轮加息过于滞后的教训。综合看,本次货币政策框架修订不会改变短期降息节奏,但如果通胀持续居高不下,将很大程度上压制中长期降息空间。

>美联储降息展望:本次鲍威尔讲话中,最重要的内容是强调了就业下行风险,并且明确表示“政策立场可能需要调整”,暗示距离降息已经不远。下次FOMC会议是9/17,在此之前还能看到8月的非农就业和CPI数据,只要这两份数据没有明显高于预期,则9月降息基本可以确定。目前市场分歧主要在于9月是否会开启新一轮连续快速降息,我们认为,美国经济虽有放缓压力但衰退风险并不高,通胀大概率会逐步抬升,在此背景下,美联储政策立场更有可能是从偏紧逐步切换至中性,而非重新转为宽松,因此连续降息的可能性不高。目前看,中性情景是年内降息2次,即9月和12月各一次;明年由于美联储主席换人,降息节奏存在较大不确定性,需关注下一任主席的提名情况及其对货币政策的表态。

风险提示:美国经济与通胀、美联储货币政策、地缘冲突等持续超预期。