毋庸置疑的是,在当前华尔街“乐观派”占据上风的情况下,法国兴业银行(Société Générale SA)策略师Albert Edwards是个妥妥的看空者,他已多次对美股泡沫发出警告,并担忧科技股和政府债券收益率的问题。

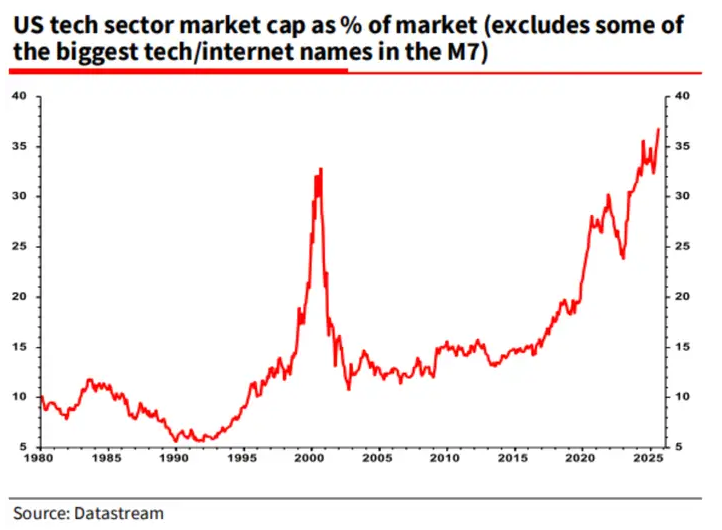

基于他认为美股市场存在泡沫的观点,Edwards在最新的报告中强调,科技行业市值目前占美国总市场的37%,高于2000年互联网泡沫的顶峰。过去几年,在人们对人工智能(AI)的狂热兴奋中,投资者纷纷涌入科技行业。

另一个显示科技行业估值处于历史高位的指标是不断下降的自由现金流收益率。这意味着,由于科技公司将大量资金投入人工智能开发,当前市场价格相对于扣除费用后的现金流而言处于高位。该行业的自由现金流收益率约为2%。标准普尔500指数1.2%的低股息收益率也反映了这一点。

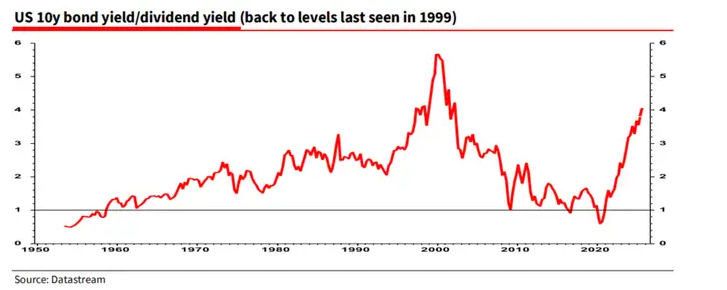

与此同时,随着科技股的反弹,长期政府债券的收益率也在飙升,10年期美国国债收益率与市场股息收益率之比已攀升至互联网泡沫时代的水平。

从历史上看,债券收益率上升会给股票估值带来压力,但到目前为止,美股市场似乎还没有出现这种情况。Edwards说,这种情况改变只是时间问题。

他写道:“就在前几天,看涨股市的人告诉我们,天价的股票估值是合理的,因为‘TINA’(别无选择)。但是现在收益率高得多,TINA的魔力不再起作用了。那么,股市怎么能仅仅依靠少数几只超大市值科技股的强劲盈利以及未来更多盈利的前景,就摆脱长期债券收益率持续上涨的影响呢?”

“我们肯定都同意,债券收益率上升将在某个时候击垮股市?但什么时候呢?我们告别了后金融危机时代,那时股票收益率几乎与债券相当,迎接我们的是一条越来越紧绷的橡皮筋,它最终肯定会断裂。”他写道。

尽管美联储主席鲍威尔上周五的讲话似乎为后续降息“打开了大门”,而较低的利率通常对股市有利。然而,目前尚不清楚美联储未来一年将降息多少,以及随着经济消化关税上调,劳动力市场、消费者支出和通胀将如何表现。

因此,就目前而言,正如他所写的那样,Edwards将继续思考:“这个泡沫会有多大?”

不过,就像他所警告的高市场估值水平一样,Edwards的看跌预测往往不能很好地作为短期市场择时工具。他也承认这一点。

他在报告中写道:“一位听取了我对美国科技‘泡沫’的警告的股票投资者,现在可能已经开始在我的橡皮泥模型上钉大头针了。事实上,我的脚踝已经疼了六个多月了,虽然理疗师说这是肌腱炎,但我强烈怀疑不是这样。”