慧博投研近日发布研究报告,对AI编程行业进行点评,其主要内容包括:AI编程借助人工智能技术辅助软件开发,实现代码生成、补全及开发自动化。据预测,2032年全球AI编程工具市场规模将超295亿美元,且技术突破推动能力跃迁、流程重构与生态重塑,海外已有成熟商业闭环,国内工具加速渗透,行业前景广阔。

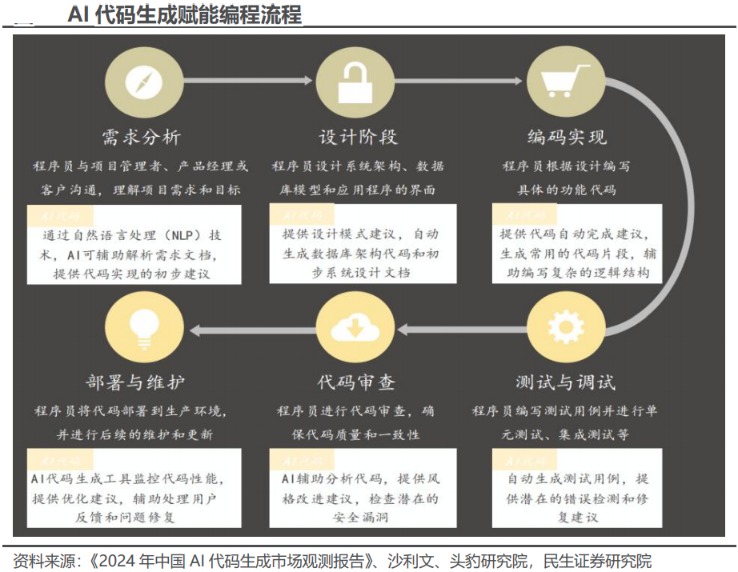

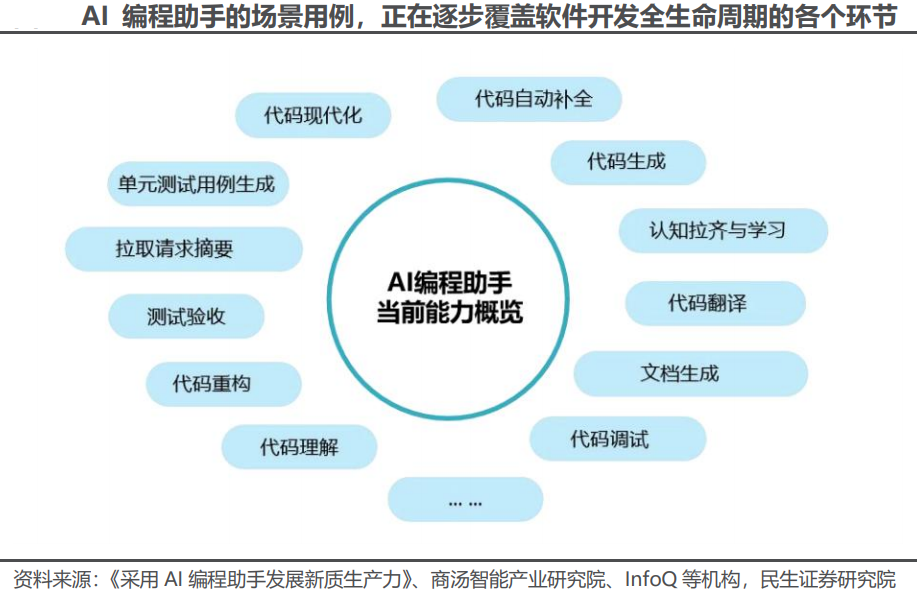

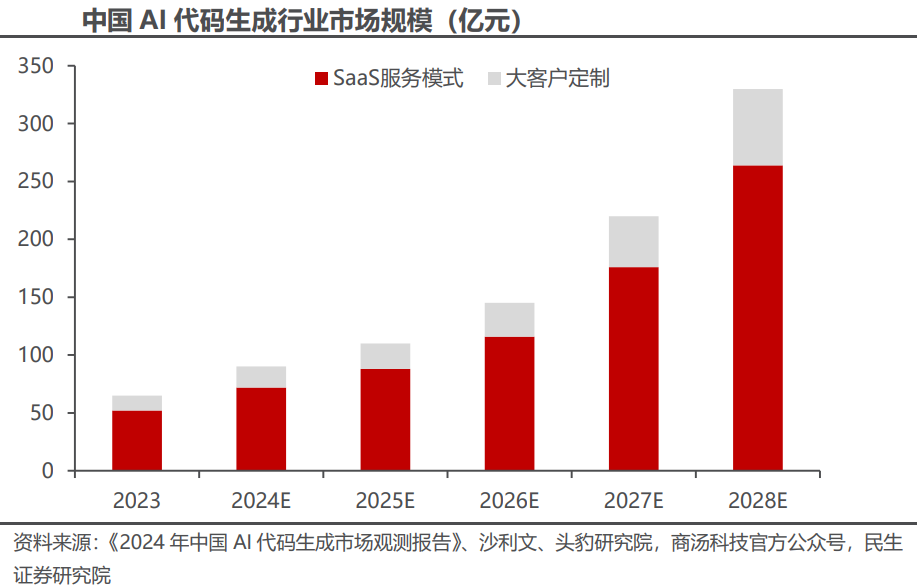

在行业概况方面,AI编程利用大模型技术提升开发效率,能缩短编码时间、降低门槛、加速项目迭代,2023年中国AI代码生成市场规模达65亿元,预计2028年增至330亿元,年复合增长率38%,国内多类厂商纷纷布局,其发展路径分为早期探索、Copilot、Agent、Autopilot四个阶段,各阶段有不同代表产品与特点,Autopilot模式当前面临“氛围编程”挑战。

市场现状上,模型端Claude4系列表现出色,ClaudeOpus4在相关基准测试领先,Anthropic还发布ClaudeCode;GPT-5有望推动AI编程发展,已上线版本在多场景有改善。产品端Cursor1.0推出多项功能,Anysphere因Cursor估值超90亿美元,ARR突破5亿美元,Cursor有不同收费模式。国内大厂也积极发力,阿里通义灵码、百度BaiduComate、火山引擎豆包MarsCode等在功能、应用及内部覆盖上均有亮眼表现。

发展背景及技术路线方面,大模型能力突破、需求端降本压力与开发范式变革、商业化验证成功推动AI编程发展。技术路线分生态集成型、体验革新型、模型驱动型三类,各有优势与局限。

市场格局中,当前核心挑战是上下文管理,企业竞争壁垒在于用户习惯与过程数据,行业参与者多、竞争激烈,中美在技术路径上各有优势,2025年5月全球相关产品访问量和活跃用户数有具体数据。

相关公司方面,卓易信息、商汤、科大国创、金现代、字节跳动、科大讯飞等企业,在AI编程及相关领域各有布局与成果,如卓易信息收购艾普阳科技拓展AI编程,商汤代码小浣熊用户与代码生成量可观。

产业机遇上,互联网等科技企业受益于AI编程提升效率,国内外相关企业人均创收呈上升趋势,AI编程可能优化初、中级程序员岗位,还将利好计算机板块,带来利润弹性。

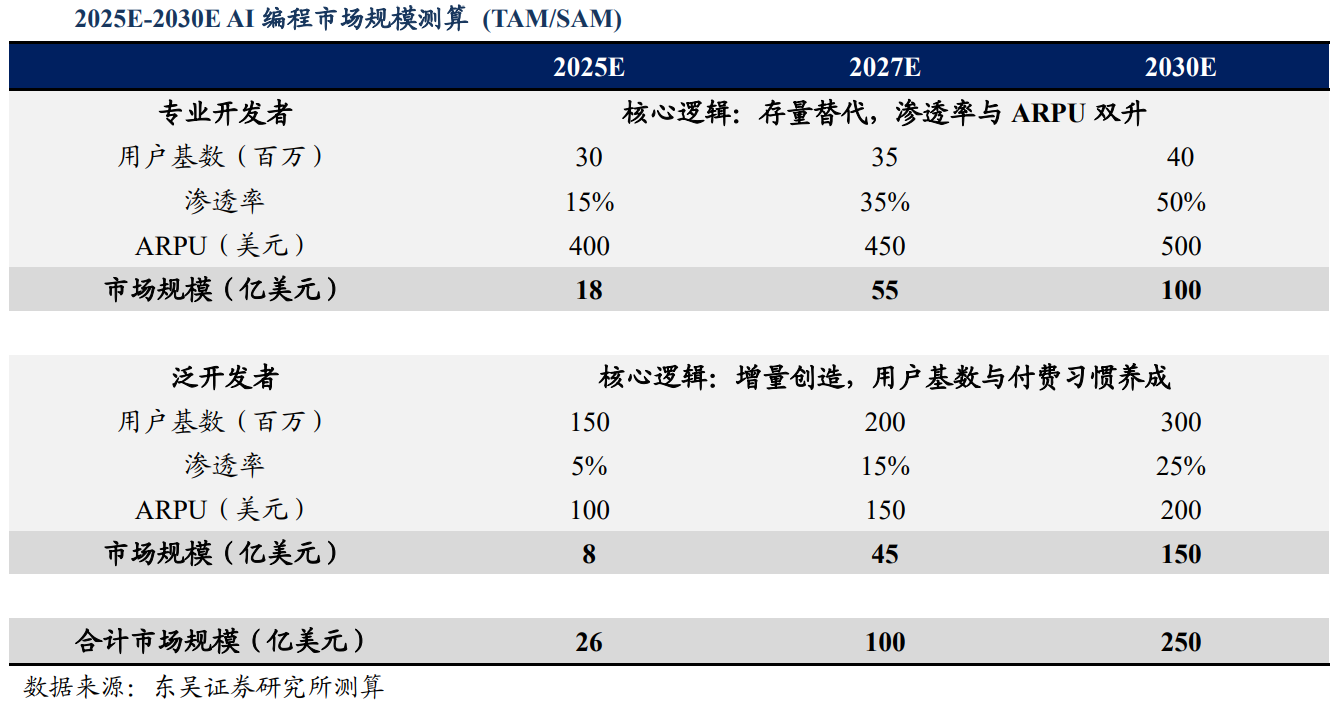

市场空间从存量与增量两方面看,存量市场即专业开发者AI升级,全球约2870万专业开发者,稳态市场规模超百亿美元;增量市场是“代码平权”赋能泛开发者,2030年潜在规模达150亿美元。同时,AI编程是AIAgent的底层基础设施,影响深远。