巴奴毛肚火锅IPO前突击分红7000万、欠缴社保360万、食品安全风波不断,证监会九大质询如利刃剖开其合规与治理黑洞。

在消费降级洪流中,杜中兵的“品质”神话能否经受资本与舆论的双重拷问?

突击分红与资金流向,上市动机引疑云

2025年1月,巴奴国际控股有限公司(下称“巴奴”)抢在递交港股招股书前五个月,给股东发了一个“大红包”:7000万股息,占2024年1.23亿元净利润的56.9%。创始人杜中兵夫妇凭借83.38%投票权,独享超5800万元。

与此同时,巴奴流动负债7.56亿元,现金余额仅2.23亿元,净流动资产1.47亿元,偿债压力如山。

证监会的问询直击要害:分红决策依据、税费缴纳及外汇合规性何在?结合负债情况,分红合理性如何解释?

此外,证监会提出的问题还包括一边高额分红,一边募资补流,上市究竟为企业扩张,还是为股东套现铺路?

若资金链断裂,巴奴的扩张野心恐成镜花水月,IPO前景蒙上阴影。

股权架构与用工合规,监管直指规避红线

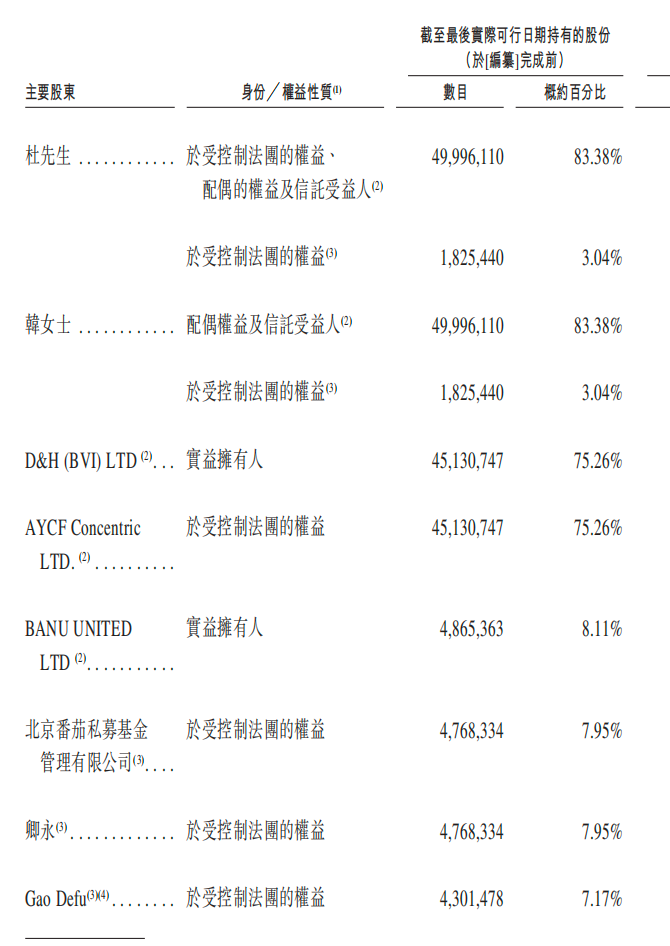

杜中兵夫妇通过D&H (BVI) LTD和BANU UNITED LTD掌控83.38%投票权,远超港交所“公众持股不低于25%”底线。

证监会质疑:为何通过Tomato Second等境外基金间接持股?此举是否为规避外汇管制或税负,巩固家族控制权?番茄资本持股7.95%,其境外基金Tomato Second、Fifth、Sixth的设立与备案程序也被要求逐一披露。

杜中兵配偶韩艳丽未被认定为共同实际控制人,监管认为其解释牵强。家族式股权高度集中,治理透明度不足,若不整改,恐难通过上市合规关。

股权之外,巴奴的用工模式同样暴露出合规软肋。截至2025年3月,巴奴1789名全职员工仅占16%,3168名兼职与6124名外包员工占比超83%。2022年至2025年一季度,社保及公积金欠缴360万元,理由是“员工流动率高”及“部分员工不愿缴纳”。

2025年9月1日,社保新规生效,规避社保行为将无效。巴奴的“外包依赖症”不仅侵害员工权益,还可能引发诉讼与罚款,动摇投资者信心。若不迅速补救,合规漏洞将成为IPO的致命拦路虎。

食品安全与数据安全被问询

巴奴自诩“产品主义”,却屡陷食安泥潭。

2023年,公司门店“18元5片富硒土豆”的硒含量仅为宣传值的1/8,远低于国家标准,与“品质至上”口号形成尖锐讽刺,产品被迫下架。

同年,杜中兵之子杜夯负责的子品牌“超岛自选火锅”羊肉卷掺鸭肉,被罚款44.8万元,赔付835.4万元,品牌信誉崩塌。

2025年,公司深圳、商丘等地门店的消费者食物中毒事件经检测确认为肠胃炎,菜品异物投诉频发。食品安全专员配比仅1:48,远低于行业标准1:20,品控形同虚设。

从最初的“富硒土豆”货不对板,到子品牌“超岛”的羊肉掺假,再到近期频发的食物中毒和异物投诉,巴奴的“产品主义”招牌似乎正在摇摇欲坠。尽管自诩为“高端火锅”,频发的食安问题,却让消费者对“高价低质”的巴奴愈发失望。若食安问题持续发酵,巴奴的“高端”标签恐彻底崩盘。

证监会还要求巴奴披露网站、APP及小程序的用户数据收集与存储细节,是否存在向第三方泄露信息。在消费者隐私关注度高涨的背景下,任何数据安全失守都可能触发监管重罚与客户流失。一旦数据泄露,不仅面临巨额罚款,还可能引发消费者集体诉讼。

食品安全与数据安全的双重危机,正将巴奴推向信任悬崖,若不扭转,IPO前景可能受到影响。

高价定位与供应链瓶颈,市场与成本双重承压

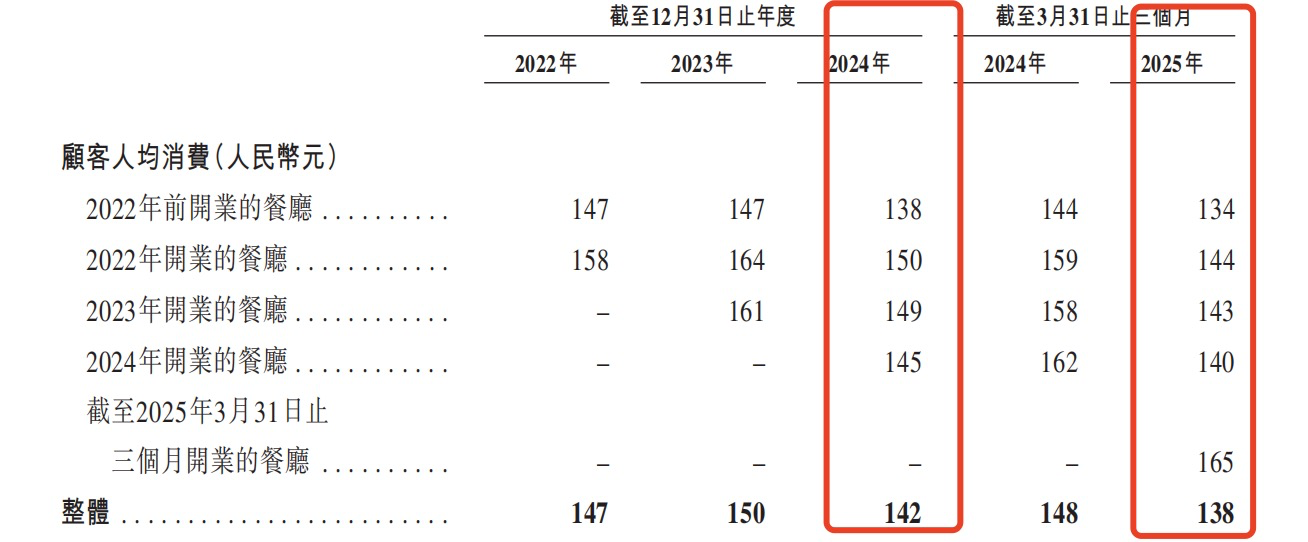

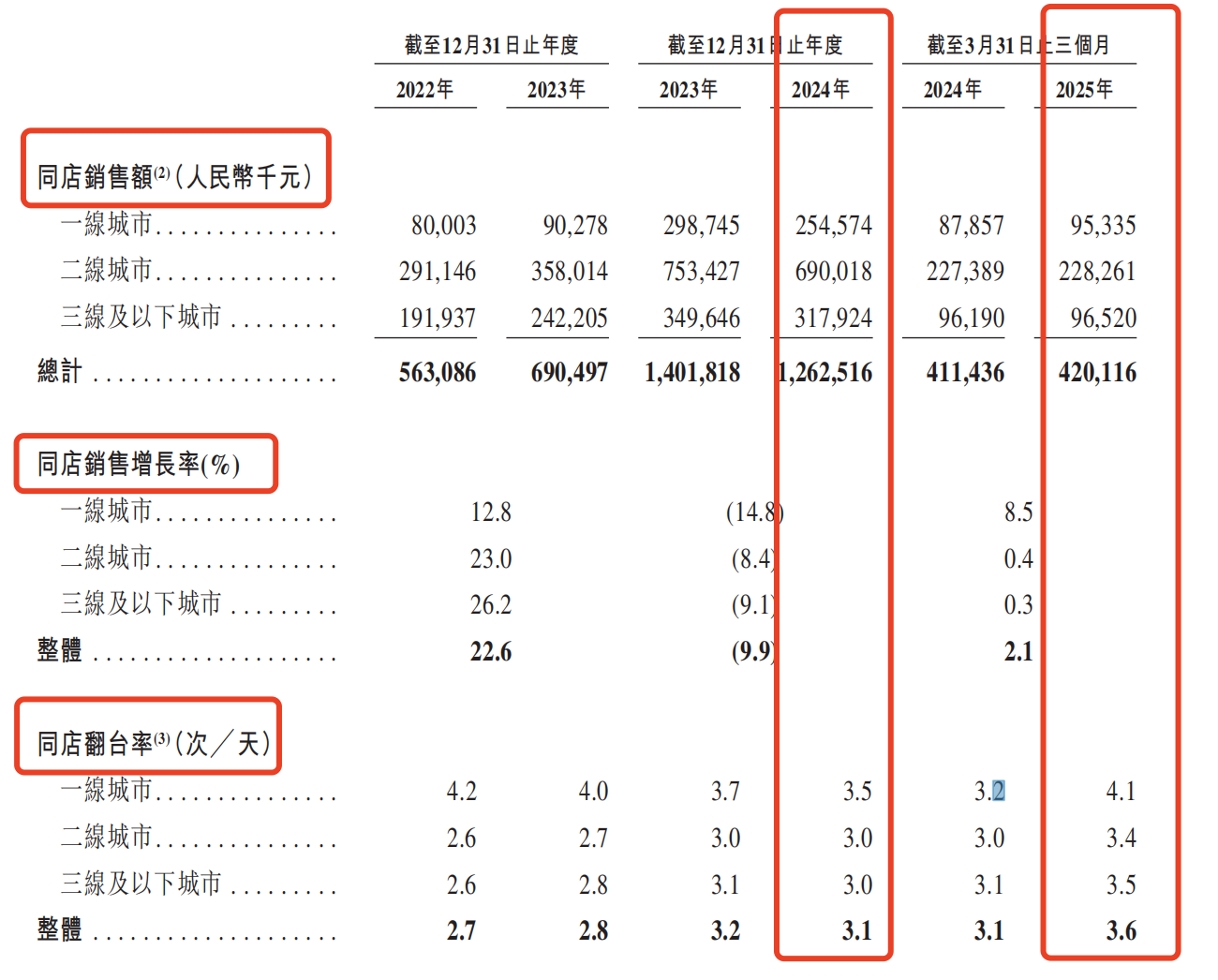

巴奴客单价142元,比海底捞(06862)的97.5元高45%,在120元以上细分市场市占率3.1%。但2022年至2025年一季度,客单价从147元跌至138元,一线城市从183元降至159元,单店日均客流量从387人减至372人,同店销售额下滑9.9%。

火锅行业客单价从2023年的118元降至2024年的59元,几乎腰斩,主流消费向60-90元集中。巴奴78.6%门店位于二三线城市,高价策略遭遇消费能力天花板,品牌溢价持续性存疑。若无法调适定位,巴奴恐在消费降级浪潮中被边缘化。

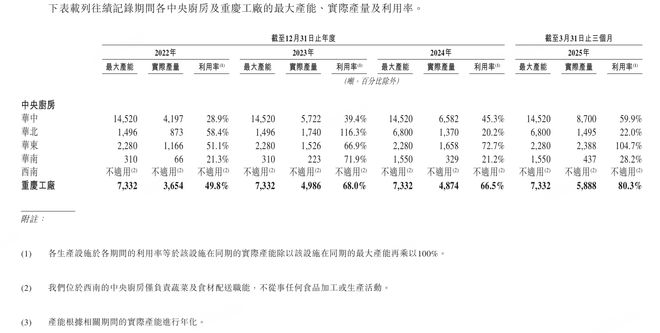

高价定位的困境不仅来自市场,还源于内部供应链的低效拖累。巴奴“第三代供应链”5大中央厨房中,华中、华北、华南产能利用率仅59.9%、22%、28.2%。2024年物流成本占营收4.8%,远超海底捞的2.3%。原材料成本占比32.1%,净利率仅5.3%,不足海底捞(10.99%)一半。

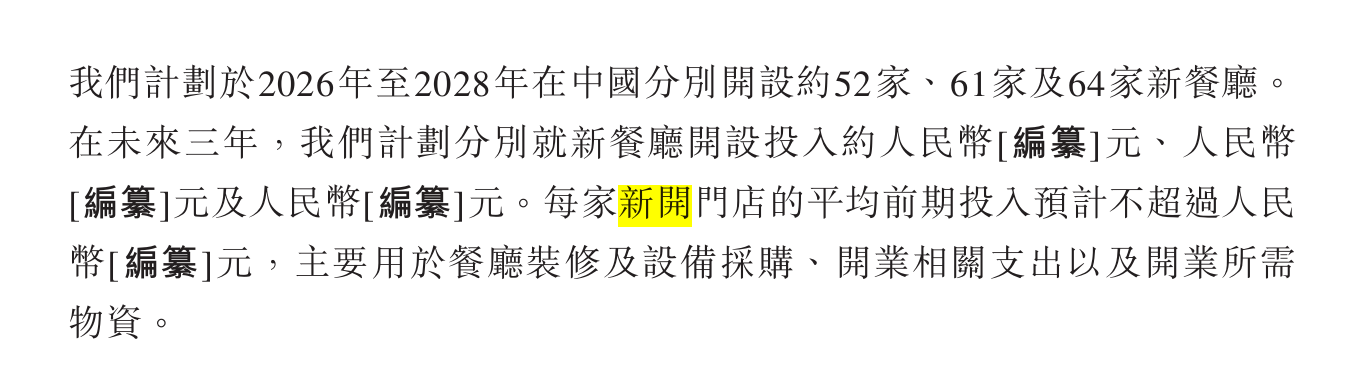

而且,巴奴火锅三年新增177家门店的计划需投资2.3亿元建6省卫星仓,每仓覆盖30-50家门店。但江苏仅12家门店,华南尚未布局,提前投资恐加剧成本危机。若供应链与扩张速度失配,巴奴将陷入资金泥潭,扩张蓝图恐成空话。

“月薪5000别吃巴奴”引争议

2025年2月,杜中兵直播称“火锅不是服务底层人民”“月薪5000别吃巴奴”,引发舆论风暴。尽管澄清“断章取义”并道歉,“阶层歧视”标签已深入人心,社交媒体上“巴奴嫌贫爱富”的话题阅读量超5亿次。

杜中兵曾称门店“每天收拾出一堆茅台瓶子”,试图强化高端形象,却与“巴奴”纤夫文化根基背离。服务短板如上菜慢、菜量少,更让“高价低质”印象固化。若舆论危机持续,巴奴品牌亲和力恐难挽回。

火锅行业竞争白热化,海底捞“浓浓菌汤锅”月销185万份,直击巴奴核心产品;呷哺呷哺(00520)、小龙坎等低价品牌加速布局。巴奴年均开店24家,规模效应缺失。

此外,巴奴及实控人夫妇与投资人签订对赌协议,若2029年底前未上市,需回购3.08亿元股份,超出当前现金储备。上市若失败不仅是资本挫败,更是资金链断裂的引爆点,杜中兵的豪言壮语或将化为泡影。

成本与市场双重失守

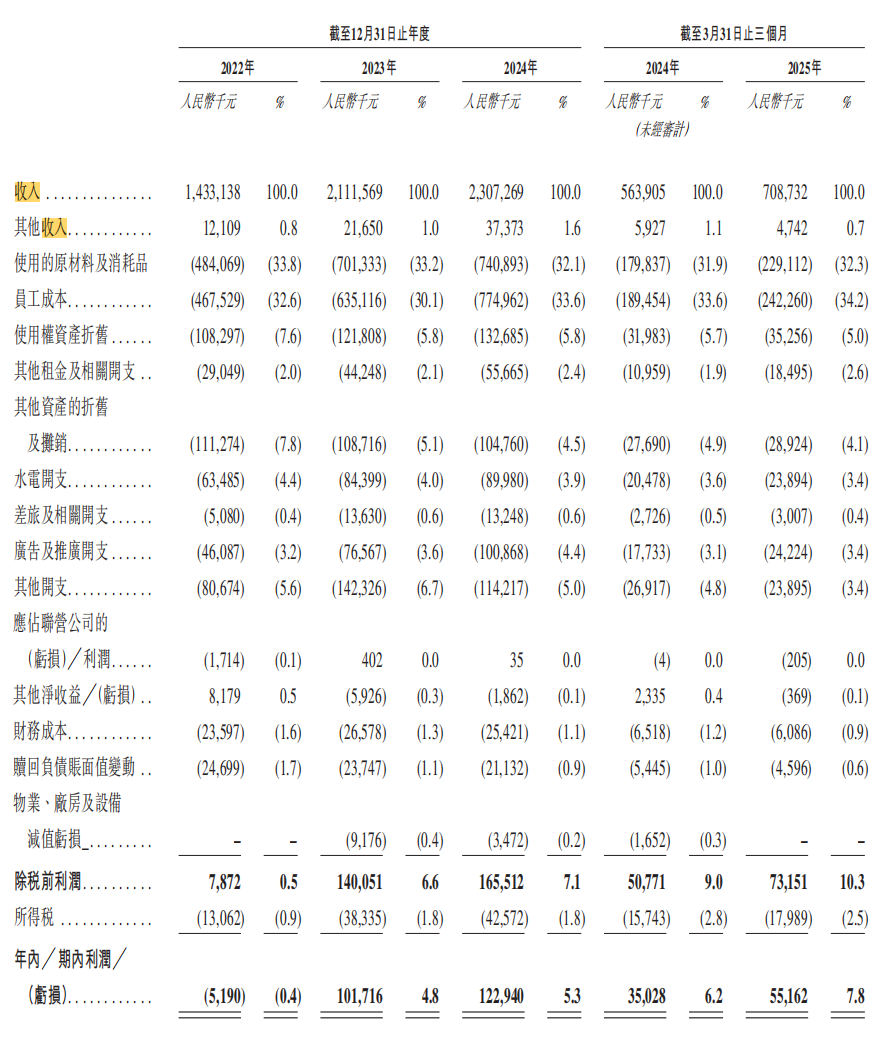

2022年至2024年,巴奴营收从14.33亿元增至23.07亿元,年复合增速26.8%;净利润从亏损519万元扭亏至1.23亿元。

2025年一季度,巴奴实现营收7.09亿元,净利润5516万元,同比增长57.5%。但毛利率从19.72%降至13.06%,单店营收1591万元,仅为海底捞(3123万元)一半。2024年,公司门店翻台率3.1次/天,落后海底捞的4.1次/天。

2024年火锅市场规模6175亿元,前五大品牌市占率仅8.1%。高价火锅占比从27.9%降至11%,平价火锅(70元以下)占比升至65.7%。巴奴坚持全直营、高价路线,却面临同质化竞争与消费降级夹击。若成本控制不力,盈利能力恐进一步承压,高端突围的道路布满荆棘。

证监会九问涵盖巴奴火锅的分红、股权、社保与食安等方方面面。若不补齐治理漏洞、重建消费者信任,巴奴的高端火锅故事将在资本、监管与舆论的铁三角审判中提前谢幕。