产能利用率不足一半,账上躺着26亿现金却背负32亿有息负债。

重要股东安晏投资的减持计划背后,是五矿新能(688779.SH)连续亏损、经营效率持续恶化的现实。

今年上半年,五矿新能营业收入29.04亿元,同比增长15.85%;归母净利润亏损2682.65万元。这已是五矿新能连续第三年陷入亏损泥潭。回望2023年与2024年,公司净利润分别为-1.24亿元和-5.08亿元。这家曾立志成为“全球新能源材料行业引领者”的企业,发生了什么?

塌方的毛利率与股东的逃离

股东减持往往被视为内部人对公司前景的隐性投票。安晏投资自2022年以来三次减持,持股比例从最初的7.69%一路滑落至5%,撤退节奏与五矿新能业绩下滑曲线高度吻合。

作为新能源电池正极材料一线供应商,五矿新能产品包括多元材料前驱体、多元正极材料、磷酸铁锂、钴酸锂等锂电正极材料和镍氢电池正极材料。其中,三元材料和磷酸铁锂材料分别占公司营业收入的80%和10%左右。

界面新闻发现,五矿新能产品销售量与销售均价呈现“量增价跌”的走势。

具体来看,2023年度及2024年度,公司正极材料的销售量分别为6.23万吨和7.1万吨,呈小幅上升趋势,其中三元正极材料的销售量呈下降趋势,主要系行业结构性供需宽松、下游新能源汽车市场增速放缓,境内外客户需求波动导致销量减少。

同期,公司正极材料的销售均价分别为17.03万元/吨、7.66万元/吨,呈下降趋势。由此,2023年度及2024年度,公司正极材料的销售收入分别为106.07亿元、54.36亿元,2024年度较上年下滑48.75%。

“正极材料和上游锂资源有很强的正相关”,华东材料供应商王阳对界面新闻表示。根据美国地质调查局数据,2023年以来碳酸锂、氢氧化锂价格已下探至7万元/吨上下。随着原材料产能快速扩张导致价格大幅下降,磷酸铁锂的价格从15万元/吨下降至当前低于5万元/吨,多元材料的价格从40万元/吨下降至15万元/吨以下。“单吨利润是近年来的低水平” 王阳感叹道。

五矿新能也解释称,“主要受市场需求变化、原材料价格下跌、产能利用率较低、计提坏账准备等因素影响。”

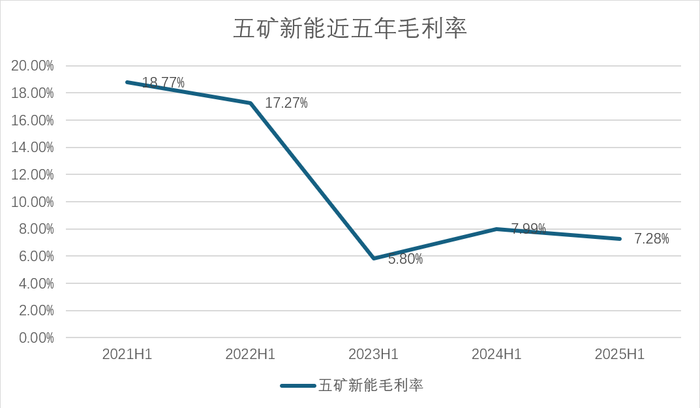

五矿新能毛利率 “跳水式”下滑显示的更为直接,从2021年上半年的18.77%下降至2025年上半年的7.28%。2024年,公司综合毛利率更是只有2.95%,同比减少1.75个百分点。

数据来源:公司公告、界面新闻研究部 财务迷局:存贷双高

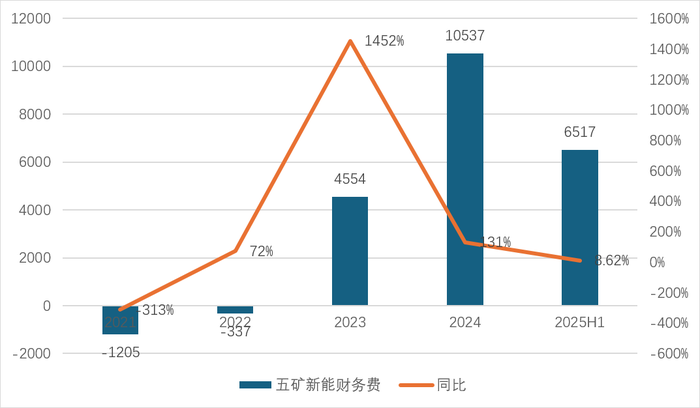

五矿新能财务报表中最引人注目的是“存贷双高”现象。截至2025年6月底,公司账面货币资金达26.65亿元,有息负债为32.52亿元,两者分别占总资产比例的19.9%和24.31%。

这种异常情况引发了市场对公司资金真实性的质疑。从2023年起,在账面现金与有息负债金额几乎相当的情况下(2024年末货币资金比有息负债少5.31亿元,2023年末还多了7.76亿元),五矿新能利息费用以远快于利息收入的速度急剧攀升,导致2024年财务费用突破1亿元达到1.45亿元,今年上半年为6517万元,同比再度上涨9%。

数据来源:公司公告、界面新闻研究部

“一家公司真的有大量闲置现金,理性的做法应该是优先偿还高息债务,以节省巨额的财务费用。宁愿支付高额利息也要保留贷款,这违背了基本的商业常识。”注册会计师胡磊对界面新闻表示,“这容易让人怀疑”。

与此同时,五矿新能的资产质量也在持续恶化。2025年上半年公司计提资产减值损失2906万元,2024年则为1.18亿元,最主要的便是存货跌价准备。

五矿新能运营效率也在持续下降。存货周转天数从2022年的45天上升至2025年上半年的74天;应收账款周转天数从2022年的61天上升至2025年上半年的108天,资金周转效率大幅降低。

何时见底

五矿新能所处的下游汽车行业增长是加速的。

根据中国汽车工业协会(中汽协)发布的数据,2025年1-6月中国新能源汽车销量达693.7万辆,同比增长40.3%;同期产量为696.8万辆,同比增长41.4%,而2024年新能源汽车产销量分别达1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%。

电池需求同样快速增长。ICC鑫椤锂电数据显示,2025年上半年全球锂电池产量为986.5Gwh,同比增长48.3%,其中动力电池达到684Gwh,同比增长49%;储能电池份额突破25%,规模达到258Gwh,同比增长106%。

然而,上游正极材料行业却未能分享这份增长红利。“跨界资本、上下游一体化公司这些行业内外部的企业都在加码,正极材料价格竞争太大了,大家都赚不到钱” 王阳对界面新闻表示。

“五矿新能早已加入了这场军备竞赛并更为激进,这也是公司陷入如今困境的源头。”新能源行业分析师张明告诉界面新闻,“2021年公司IPO募资27.25亿,次年再度发行可转债再次融资32.5亿,两年间公司合计从资本市场获得近60亿元用于扩大产能。”

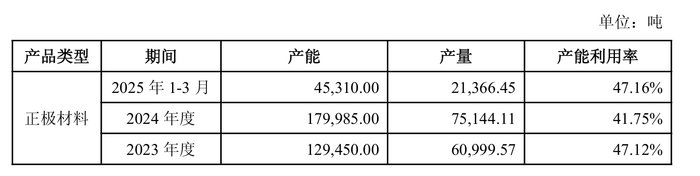

换得的是产能利用率的持续走低。2023年公司产能利用率仅47%,2024年进一步降至42%,2025年一季度则回升至47.16%,这意味着,超过一半的产线处于闲置状态,固定成本摊销压力巨大,业绩由此由盈转亏。

数据来源:公司公告、界面新闻研究部

行业数据也印证着产业残酷的竞争,正极材料整体面临产能过剩问题。根据SMM统计数据,2018-2024年我国磷酸铁锂材料产能从20万吨增长至479万吨,年均复合增长率为69.78%,产量从6万吨增长至232万吨,年均复合增长率为83.89%;三元材料产能从25万吨增长至173.6万吨,年均复合增长率为37.85%,产量从15万吨增长至67.7万吨,年均复合增长率为28.70%,目前两类正极材料年均产能利用率均在50%左右,产能严重过剩。

面对行业困境,五矿新能此前确认“由于锂电池行业形势变化较快,公司暂无产能扩张计划。”那么,已经形成的过剩产能怎么办?

五矿新能称, “受下游动力电池产业链库存调整周期与新能源汽车行业价格战,以及上游关键金属资源价格持续低位宽幅震荡等多重因素影响,公司产品售价承压明显,毛利率修复不及预期。”

新能源行业分析师张明则认为,“正极材料行业已经进入残酷的洗牌期,没有技术优势、成本优势的企业将被淘汰出局。五矿新能虽背靠央企资源,但在完全市场竞争中并未展现出明显优势。”

在新能源行业大潮中,五矿新能如何破解“越生产越亏损”的行业悖论,如何应对产能过剩与价格下行的双重压力,将成为决定未来命运的关键。