近日,新天力科技股份有限公司(简称“新天力”)北交所IPO收到第二轮审核问询函。涉及的问题有,经销收入核查充分性,募集资金规模合理性及产能消化风险,业绩增长可持续性及流动性风险等。保荐机构为国泰海通证券股份有限公司。

新天力专业从事塑料制及纸制食品容器的研发、生产和销售。塑料制食品容器属于塑料制品。

新天力提到,公司的塑料食品容器以内销为主。就境内限塑令而言,禁限的品种主要是不可降解一次性塑料吸管(全国范围内)以及刀、叉、勺等不可降解一次性塑料餐具(特定场景下)。我国当前的限塑政策尚不涉及公司目前的主要产品。

目前,何麟君、王卫兵为公司的共同实际控制人,合计控制公司95.02%的表决权股份。此外,何麟君任公司董事长、总经理,王卫兵任副董事长。

据悉,何麟君和王卫兵,双方系郎舅关系,王卫兵系何麟君姐姐的配偶。

招股书显示,新天力存在客户集中度较高的风险,公司前五大客户的销售占比分别为64.32%、62.10%、63.63%和65.55%。其中,前两大客户香飘飘、蜜雪冰城合计占公司销售收入的比重分别为50.62%、48.79%、50.33%和48.12%。

是否存在负毛利产品?

问询函显示,根据申请文件及问询回复,报告期内公司经销收入分别为7284.48万元、7284.63万元、6413.91万元,公司前五大经销商销售金额分别为3792.50万元、3347.92万元、2443.29万元。部分经销商因存在特殊折扣产品等原因,产品毛利率较整体经销模式存在一定差异。

北交所要求,说明特殊折扣产品的确定标准、确定方式和流程,公司的相关内控措施及执行情况,说明相关产品的一般折扣比例,不同特殊折扣产品之间折扣比例是否存在明显差异,是否存在负毛利产品。

北交所还要求,说明公司向主要经销商销售产品的定价策略,同类产品在不同经销商间销售价格是否存在明显差异,结合公司向经销商销售的产品类型和结构、同类产品直销和经销模式下的产品价格、成本和毛利率变动趋势、特殊折扣产品对毛利率的具体影响等,进一步说明不同经销商间、同一经销商不同年度间销售毛利率差异和变化的合理性,并结合相关情况,说明公司经销业务销售过程中是否存在利益输送或其他利益安排等情况。

新增产能能否有效消化?

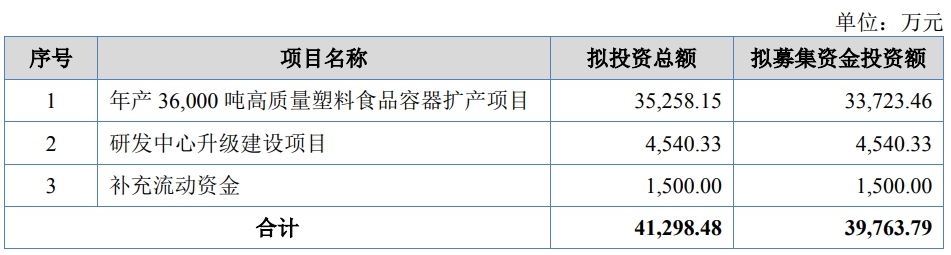

新天力本次发行拟募集资金3.98亿元,拟用于年产3.6万吨高质量塑料食品容器扩产项目3.37亿元(包括设备购置安装费3.19亿元),技术研发中心建设项目4540.33万元(包括设备购置费3232.03万元),补充流动资金1500万元。

公司目前塑料食品容器产能为73741.85吨,募投项目规划新增产能36000吨。

问询函提到,可比公司家联科技、富岭股份主要销售区域在境外,恒鑫生活内外销结构基本平衡,前述可比公司的主要产品为可降解塑料制品,且主要应用于餐食、饮品等领域,未大量涉及食品工业领域,报告期内可比公司境内销售额逐年上升、境外销售占比持续下降。

目前主流可降解产品/材料在理化性能和成本方面相较于传统塑料制品仍有一定劣势,降解性能尚不成熟,但目前已出现PGA材料等降解速度快、机械强度高、阻隔性耐热性优异的可降解材料。

北交所要求,结合可比公司的生产技术、生产基地可辐射的客户范围、销售模式等,说明其是否具备与公司相似的塑料食品容器的技术储备、生产能力和销售渠道,是否具备向食品工业领域拓展的能力,是否具备向境内大幅扩张的生产基础和销售渠道,是否可能对公司境内市场份额产生重大不利影响,视情况充分揭示风险并作重大事项提示。

本次募投拟新增产能是否能够有效消化?新天力需要进一步做出阐述。

一季度收入利润下降

根据申请文件及问询回复,新天力2025年1~3月营业收入2.42亿元,净利润1389.29万元,经营活动现金流量净额为74.17万元。

北交所要求,结合向主要客户销售金额、销售产品结构变化、原材料价格和生产成本变化、毛利率变化情况等,说明2025年一季度公司收入利润同比下降的具体原因。

说明2024年末在手订单的期后转化情况,订单转化周期较报告期内是否发生明显变化,是否存在超期执行订单。

结合客户回款、原材料采购情况、对供应商信用政策、票据兑付周期等,进一步分析说明2025年一季度经营活动现金流量净额变化的具体原因,是否存在逾期应收账款大幅增加等情况,公司资产负债结构是否发生重大不利变化,是否存在流动性风险。