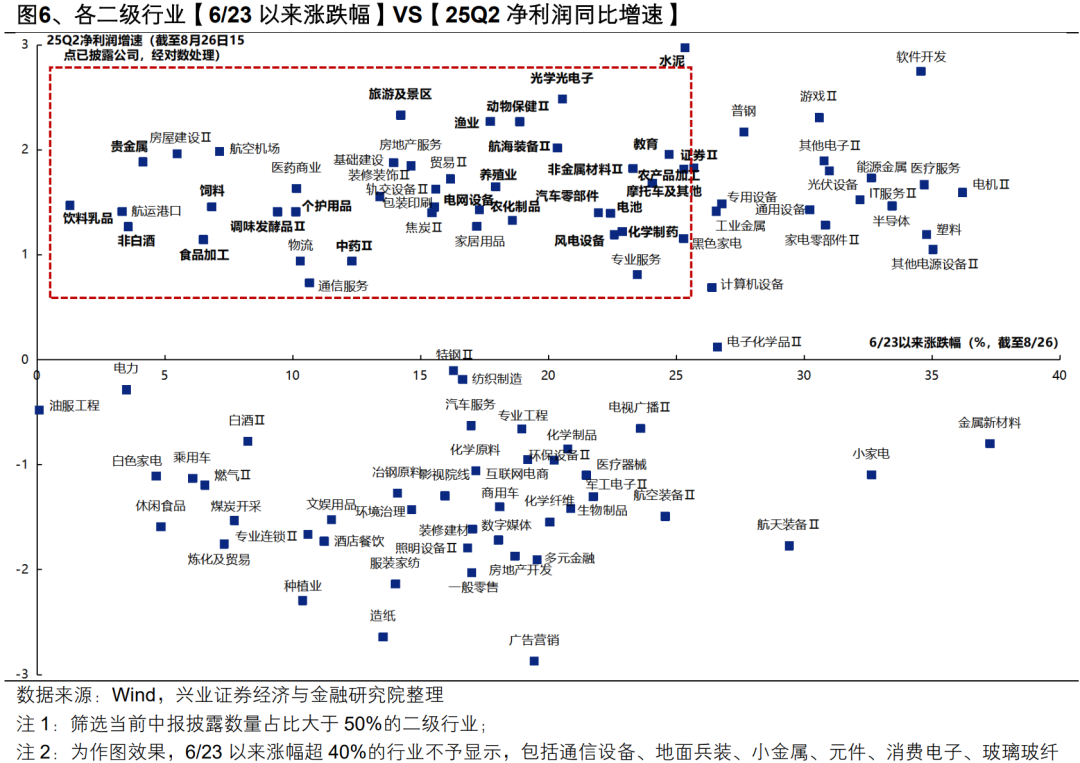

兴证策略团队研报指出,结合6月23日以来涨跌幅,当前低位绩优的方向主要集中在消费板块,以及部分周期和制造板块,包括:农林牧渔、新消费(饮料乳品、个护用品)、服务消费(旅游景区、教育)、医药(中药、化学制药);周期(贵金属、农化制品、水泥);电子(光学光电子);制造(电网设备、航海装备、汽车零部件、风电设备、摩托车);券商。

研报全文如下

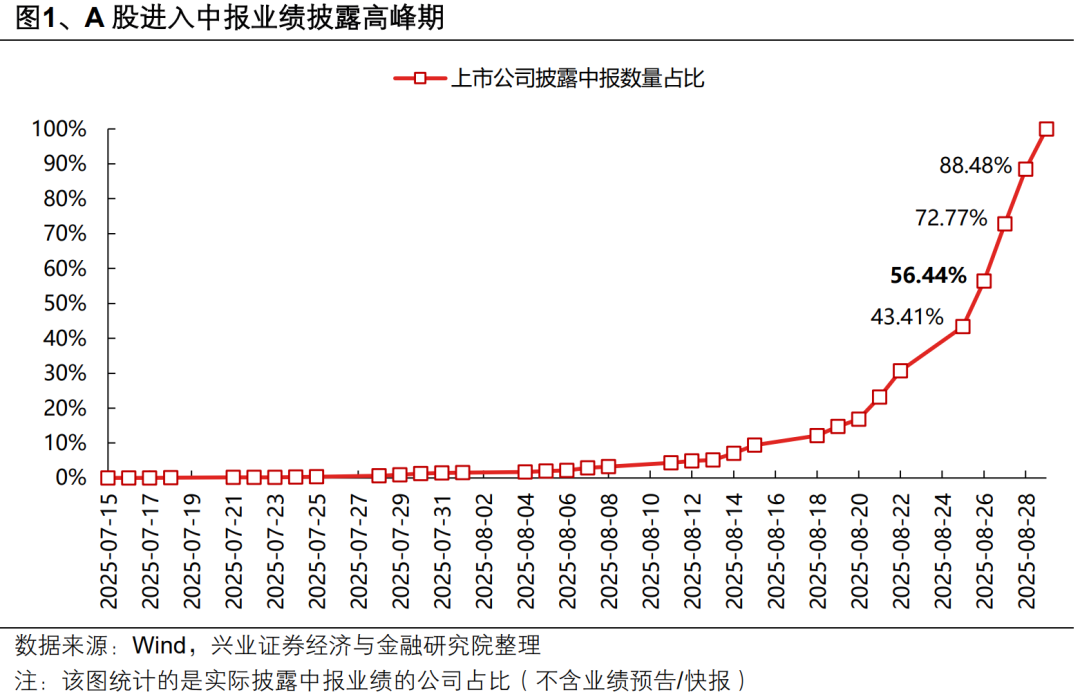

A股进入中报业绩披露高峰期,市场对业绩的关注度明显提升。今年所有A股中报业绩将于8月29日披露完毕,近期进入披露高峰期。截至8月26日15点,已有3233家上市公司披露中报业绩(含业绩预告/快报,剔除次新股,下同),披露率60.85%。

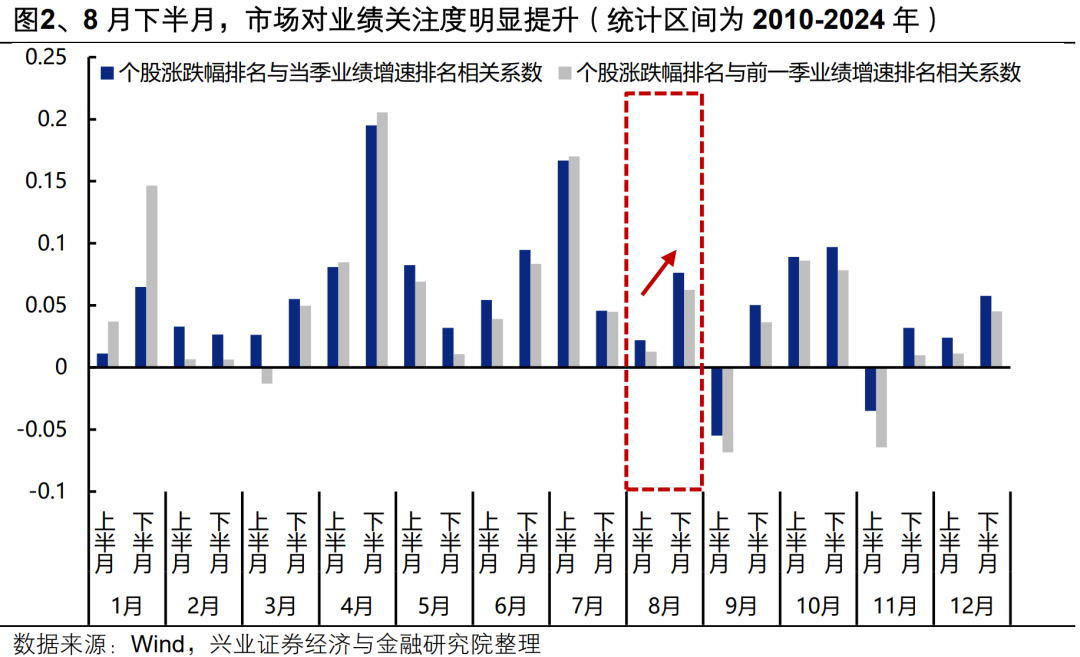

从“股价-业绩相关性”的季节效应看,随着业绩陆续披露,8月下半月市场对业绩的关注度明显提升。

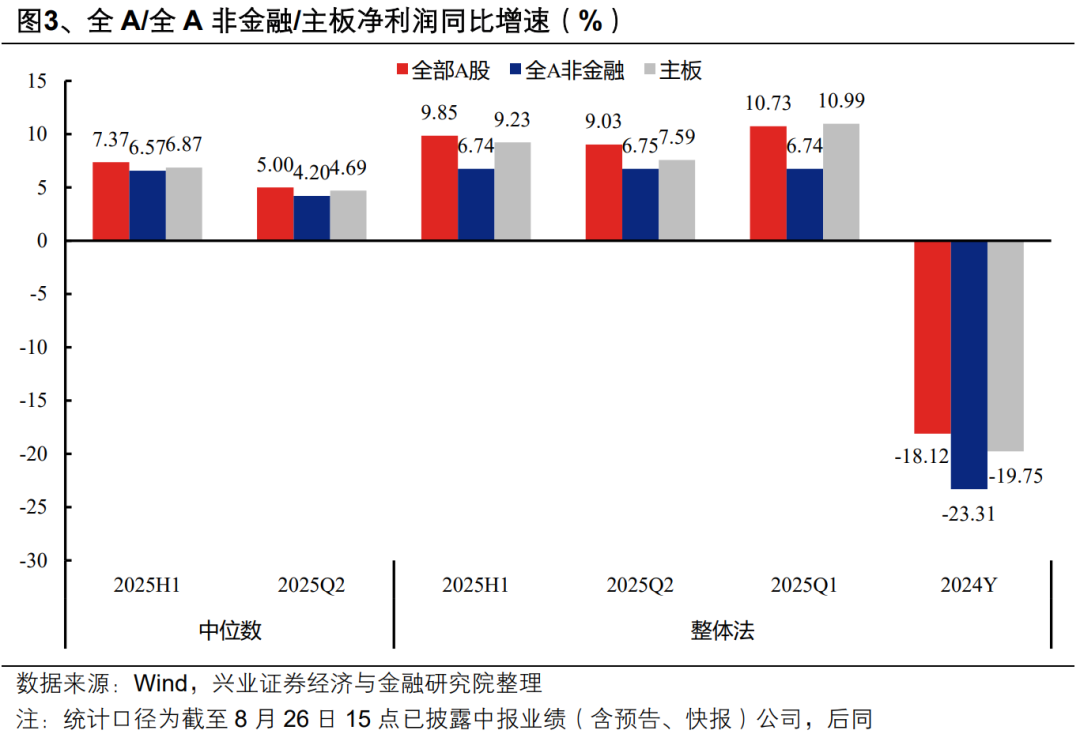

从已披露中报业绩的公司来看,25H1全A/全A非金融/主板以整体法计算的净利润同比增速分别为9.85%/6.74%/9.23%,二季度景气延续。

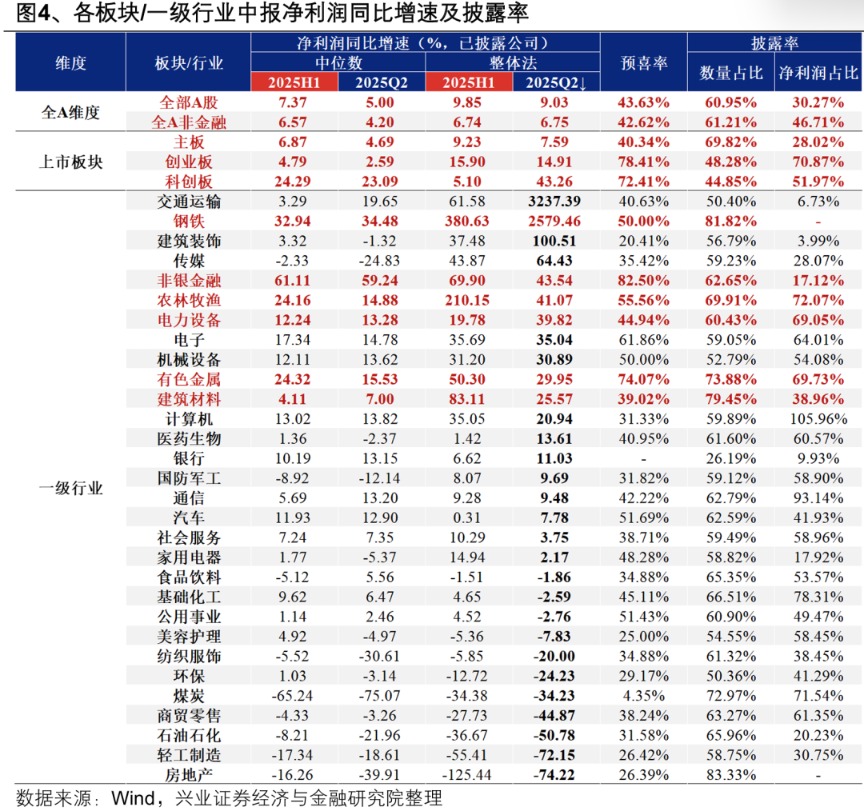

一级行业看,Q2业绩高增的行业主要集中在周期、券商、农林牧渔、电力设备。当前披露口径下,25Q2以整体法计算的净利润同比增速靠前、同时披露率大于60%的行业主要集中在周期(钢铁、有色、建材)、券商、农林牧渔、电力设备。

二级行业看,除以上一级行业外,TMT、消费、制造等板块中也具备业绩α。当前披露口径下,25Q2以整体法计算的净利润同比增速靠前、同时披露率大于50%的行业主要集中在:

周期:建材(水泥、玻璃玻纤)、普钢、有色(贵金属、能源金属、工业金属、小金属)、化工(农化制品、塑料);

TMT:硬件(光学光电子、元件、通信设备)、软件(软件开发、游戏、IT服务);

消费:农林牧渔(农产品加工、养殖、饲料等)、服务消费(旅游景区、教育)、新消费(饮料乳品、个护用品)、医药(医疗服务、化学制药);

制造:军工(航海装备)、汽车(摩托车、汽车零部件)、电力设备(光伏设备、电机、电网设备);

金融:券商。

结合6月23日以来涨跌幅,当前低位绩优的方向主要集中在消费板块,以及部分周期和制造板块,包括:农林牧渔、新消费(饮料乳品、个护用品)、服务消费(旅游景区、教育)、医药(中药、化学制药);周期(贵金属、农化制品、水泥);电子(光学光电子);制造(电网设备、航海装备、汽车零部件、风电设备、摩托车);券商。

风险提示

仅公开资料整理,不涉及投资建议及研究观点;数据统计不完备或口径不同带来偏差等