央广网北京8月26日消息(记者邹煦晨)上交所官网显示,西安泰金新能科技股份有限公司(以下简称“泰金新能”)将于8月29日迎来科创板IPO上会审议。作为新“国九条”发布后上交所受理的首家科创板IPO企业,泰金新能备受市场关注。

一方面,泰金新能是国际上少数能提供高性能电子电路铜箔与极薄锂电铜箔生产线整体解决方案的龙头企业。其通过关键材料创新、结构创新,打破国外垄断和技术封锁,掌握了高端铜箔生产用阴极辊的多项关键核心技术;另一方面,截至2024年年末,泰金新能合并口径下的资产负债率高达84.86%,且研发费用率呈现波动状态,这两点让部分投资者心存疑虑。

那么,84.86%的资产负债率是否真意味着企业“债台高筑”呢?

高负债率主要源于合同负债

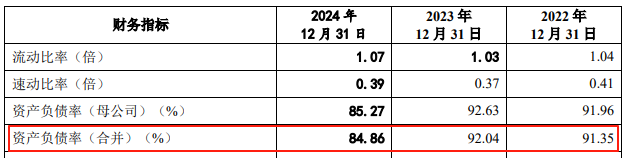

泰金新能近日披露的IPO上会稿显示,其报告期为2022年至2024年。在报告期各期末,公司合并财务报表口径的资产负债率分别为91.35%、92.04%和84.86%。其中,2024年年末,泰金新能总资产为37.5亿元,负债合计则达到31.82亿元。

财务指标摘要,数据来源:上会稿

从负债明细来看,泰金新能的负债主要来源于合同负债。以2024年年末为例,公司合同负债金额为14.65亿元,占负债合计的比例达46.04%。南开大学金融发展研究院院长田利辉向央广财经记者表示,合同负债反映的是企业已收取预付款但尚未履行对应履约义务的情况,代表着企业未来的交付责任。若企业资产负债率较高,但负债构成以合同负债为主,这一现象反而可能体现出市场对企业的认可。例如,制造业企业可能会因客户提前锁定产能而产生合同负债,半导体企业也可能因获得长期订单而形成此类负债。这类负债不会给企业带来利息压力,反而能优化企业现金流,为研发投入或业务扩张提供支撑。

数据显示,泰金新能报告期内的合同负债全部为预收货款。公司采用“预收定金—发货款—验收款—质保金”的销售结算模式,在产品完成验收并确认收入之前,公司向客户收取的所有货款均计入合同负债科目。

知名财税审专家刘志耕对央广财经记者指出,合同负债对企业财务状况主要有三方面正面影响:一是未来收入的确定性高,由于合同负债体现的是已收取或应收取对价但尚未履行的义务,相关款项已实际到账,因此未来转化为收入的概率较高;二是能显著改善企业现金流并增强融资能力,合同负债带来的预收资金可有效缓解企业短期流动性压力,降低对外部融资的依赖,且不存在利息负担;三是对信用评级形成支撑,合同负债体现了企业未来的收入潜力,可能助力企业提升信用评级。

2024年,泰金新能财务费用占营业收入的比例仅为0.42%,而上会稿中列举的同行业可比公司该指标均值为1.54%。香颂资本董事沈萌向央广财经记者表示,合同负债本质上就是企业已收取货款的在手订单,合同负债金额越高,往往意味着企业对客户的议价能力越强。

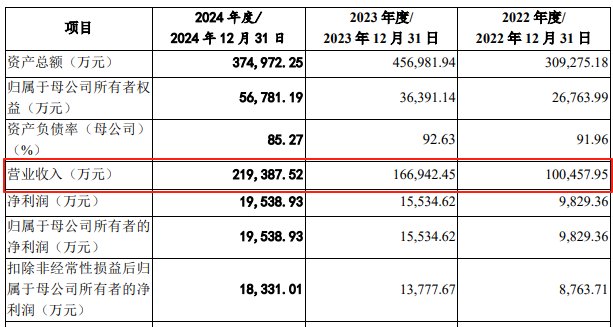

2022年至2024年,泰金新能业绩实现连续增长,营业收入分别为10.05亿元、16.69亿元、21.94亿元;归母净利润分别为9829.36万元、1.55亿元、1.95亿元。

此外,泰金新能在上会稿中预计,2025年前三季度公司营业收入将达到16.5亿元至17.5亿元,同比增长14.23%至21.15%;同期归母净利润预计为1.4亿元至1.55亿元,同比增长3.60%至14.71%。

财务摘要,数据来源:上会稿

研发费用率波动主因营收增长更快

报告期内,泰金新能研发费用率呈现波动状态,分别为3.74%、2.91%和3.27%。某知名券商前保代向央广财经记者表示,仅通过单一数据指标很难全面判断企业的实际经营情况。

结合研发费用具体金额来看,泰金新能报告期内的研发费用实现连续增长,分别为3755.39万元、4854.30万元和7183.97万元,年复合增长率约为38.31%。导致研发费用率波动的主要原因之一,是公司营业收入的增长速度更快——2022年至2024年,泰金新能营业收入从10.05亿元增长至21.94亿元,年复合增长率约为47.75%。

上会稿显示,截至2024年12月31日,泰金新能共有109名研发人员,占公司总人数的17.84%,其中本科及以上学历人员占比达90.83%。目前,公司累计取得授权专利223项,包括88项发明专利(含2项美国发明专利)、129项实用新型专利以及6项外观专利。

泰金新能的主要产品为阴极辊、生箔一体机和钛阳极。在上交所第二轮问询函中,监管层要求泰金新能说明这三类产品的核心技术、技术路线与境内外同行业公司相比是否存在差异,以及是否形成了比较优势。

资料显示,2019 年之前,国内高端极薄铜箔的关键生产设备阴极辊主要依赖国外进口,而国外装备企业不仅产能有限,生产周期还较长,导致市场供应严重不足,这在一定程度上制约了国内铜箔产业的快速发展,尤其在芯片封装用极薄载体铜箔领域,更是完全被国外企业垄断。

泰金新能在上会稿中表示,公司承担了科技部国家重点研发计划“高强极薄铜箔制造成套技术及关键装备”,旨在解决我国在关键领域用高强极薄铜箔,特别是芯片封装用极薄载体铜箔、高频高速电路用超低轮廓铜箔等产品依赖进口的局面。该项目前已完成载体铜箔相关成套装备的开发并实现了1.5μm载体铜箔的试制,通过了华为等终端客户应用验证,项目所有任务指标均已达成,正在推进结题验收工作。

另据招股书显示,公司通过关键材料创新与结构创新,成功突破了钛材强力旋压成形、晶粒细化处理等关键核心技术瓶颈,形成了自主可控的核心技术体系。公司研制成功的 Φ3600mm 直径阴极辊,是全球首台最大直径阴极辊,产品性能达到国际领先水平。2022 年,经中国有色金属学会鉴定,公司 “中温旋压无缝高晶粒度高导电性钛阴极辊” 技术居于国际领先水平,相关技术成果的开发与应用还荣获了中国有色金属工业科学技术一等奖。

据了解,在铜箔生产过程中,生箔一体机电解槽系统、传动控制系统等直接影响铜箔的质量及连续化生产能力,进而影响铜箔生产成品率。

泰金新能在回复函中介绍,公司通过自主研发,设计出具有特有进液结构的高精度全钛焊接电解槽,有效解决了传统电解槽流场均匀性较差的问题,提升了铜箔面密度的一致性;针对国内铜箔生产设备普遍存在的控制精度不高(尤其是张力控制性能欠佳)等问题,公司开发了相应的全流程张力传动控制系统。同时,公司生箔一体机采用特有的自动化与驱动方案,进一步提升了设备运行的稳定性。2022 年,经中国有色金属学会鉴定,公司高性能电解铜箔成套装备(含生箔一体机)的整体技术达到国际先进水平,相关技术成果的开发与应用同样获得了中国有色金属工业科学技术一等奖。

关于钛阳极产品,泰金新能在回复函中表示,公司的核心技术主要集中在 “涂层” 环节,拥有完整的贵 / 非贵金属催化涂层体系,并专注于研究钛电极涂层在复杂工况下的失效机制,核心目标是提升钛电极的稳定性与电催化活性。相关技术经中国有色金属学会鉴定,达到国际领先水平。

在本次IPO中,泰金新能的拟募投项目包含企业研发中心建设项目,该项目总投资为2.5亿元,计划投入募集资金1.53亿元。泰金新能在上会稿中表示,公司将根据业务发展需求,围绕“绿色电解”这一创新发展方向,聚焦绿色电解装备、高性能电极材料及电解工艺等领域开展技术研发工作;公司将严格贯彻“生产一代、研发一代、储备一代”的技术发展方针,紧密围绕国家战略与市场需求,为进一步巩固和提升公司的技术领先地位提供持续支撑。

市场布局实现多维突破

在客户结构方面,2024年泰金新能的第一大客户为比亚迪的控股公司,相关销售金额达3.59亿元,占当年营业收入的16.38%,销售产品主要包括阴极辊、生箔一体机、高效溶铜罐等。

值得关注的是,上会稿显示,超大幅宽阴极辊的主要作用是匹配下游客户对铜箔尺寸的需求,提高铜箔的有效使用率。例如,宁德时代、比亚迪、亿纬锂能等主流厂商所选用的铜箔,主要宽幅范围为800mm~900mm,而目前常规宽幅阴极辊的最大宽度为1580mm。若使用这种常规宽幅阴极辊为某电池厂家生产900mm宽的铜箔,余下的680mm宽幅将无法利用,造成较大浪费;而若使用宽幅为1820mm的阴极辊,则可分切出两段900mm宽的铜箔,使阴极辊的有效产能实现翻倍。目前,泰金新能已成功开发出首台Φ3600mm超大直径阴极辊及配套的生箔一体机,可用于极薄铜箔的生产。

与此同时,泰金新能近年来积极拓展出口业务,境外收入从2022年的5158.77万元增长至2024年的1.27亿元。目前,公司已与匈牙利Volta能源、卢森堡电路箔业等境外客户建立合作关系,在谈客户还包括韩国乐天、日本三井金属矿业等。截至2025年5月底,公司海外在手订单金额已达1.36亿元。

泰金新能在上会稿中表示,公司生产的铜箔设备在性能上已不逊色于海外同类设备,且具有更显著的成本优势。不过,目前公司铜箔装备的海外销售量仍较少,海外市场仍存在较大拓展空间。随着境外AI、电子信息、新能源汽车等产业链的持续发展,市场对高端铜箔装备的需求将日益增加。而日本等国家的相关企业产能较小、扩产意愿较低,这为公司带来了良好的海外市场发展机遇期。