四季度鸡蛋现货价格难以出现明显好转,而现货价格持续低迷或将导致补栏情绪低迷,有利于明年上半年鸡蛋价格的修复。若中秋节、国庆节之后淘鸡量超预期,可关注蛋价超跌之后的修复反弹机会,但不宜过度追高。

截至8月25日,河北邯郸地区粉蛋均价为2.7元/斤,全国主产区鸡蛋均价为3.2元/斤,远低于往年同期。8月以后,深加工企业及食品企业陆续开始备货,但因供给端较为充裕,现货价格反弹压力也较大。因此,8月鸡蛋现货价格反弹幅度不及预期。

农业农村部数据显示,截至8月22日,28种蔬菜均值为4.8元/斤,较前一周同期上涨0.1元/斤。这主要是因为部分蔬菜陆续进入季节性退市,整体供给量略有下滑,现货价格环比增加,但同比来看,现货价格依然位于近几年较低位置,蔬菜供给较往年充裕,一定程度上减弱了鸡蛋的替代需求。

钢联数据显示,2025年7月底,在产蛋鸡存栏量为12.92亿只,环比增加2%,同比增加7%。数据显示,7月鸡苗销量4532万羽,环比减少4%,同比增加2.7%;晓鸣股份2025年7月销售1992万羽,环比减少18%,同比增加13%。目前种鸡企业鸡苗订单多数排至9月中上旬,少数排至9月下旬,从企业排单量及补栏情绪来看,预期8月鸡苗销量环比减少。

三季度的新增产能对应的是3月、4月及5月的鸡苗补栏量,而3月、4月及5月是上半年鸡苗补栏的高峰期,且远高于往年同期水平。因此,三季度新增产能高于往年同期水平,而这部分新增产能在四季度进入产蛋高峰期,预示着四季度在产蛋鸡产能较为充裕,而6月以来鸡苗补栏环比下滑,预示着10月之后新增产能将环比下滑。整体来看,四季度新增产能虽有所下滑,但在产蛋鸡整体产能依然处在高位。

截至8月22日,饲料价格为2.68元/斤,较前一周同期上涨0.01元/斤,整体维持窄幅震荡;蛋鸡养殖利润为-7元/只,较前一周同期下跌5元/只,相较7月大幅回暖。8月以来,养殖成本窄幅震荡,鸡蛋现货价格并未随需求回暖而大幅反弹,整体来看,养殖利润维持微亏状态。

截至8月22日当周,淘汰鸡出栏量1676万只,环比上涨15.2%;当周平均淘汰日龄502天,较前一周减少1天。截至8月19日,主产区淘鸡价格为5.2元/斤,较前一周同期下跌0.4元/斤。目前现货价格不及预期,市场淘鸡节奏加快,但并不能完全缓解中长期产能过剩的压力,需关注中秋节前后淘鸡量是否超预期。

目前能改变现状的关键是淘鸡节奏,而现阶段淘汰老鸡日龄已经跌至历史低位,可淘空间有限。养殖端若保持较高水平的淘鸡节奏,需要现货价格维持在养殖成本线以下。

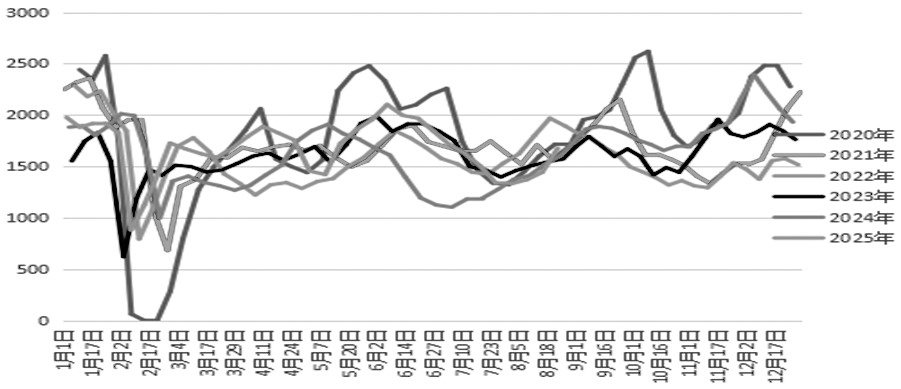

图为周度淘鸡量(单位:万只)

3月至5月这批补栏鸡苗的产蛋高峰期集中在四季度,虽然6月之后新增产能有所下滑,但同比水平仍在近10年均线以上。此外,今年蔬菜价格持续维持低位,鸡蛋替代需求较弱,整体来看,四季度鸡蛋将维持供需宽松的状态。(作者单位:紫金天风期货)