近日,曹操出行及如祺出行两家在港上市的网约车平台均交出了营收大幅增长的中报业绩,并且在毛利率回升及补贴缩减等因素共同推动下,亏损也同比大幅收窄。

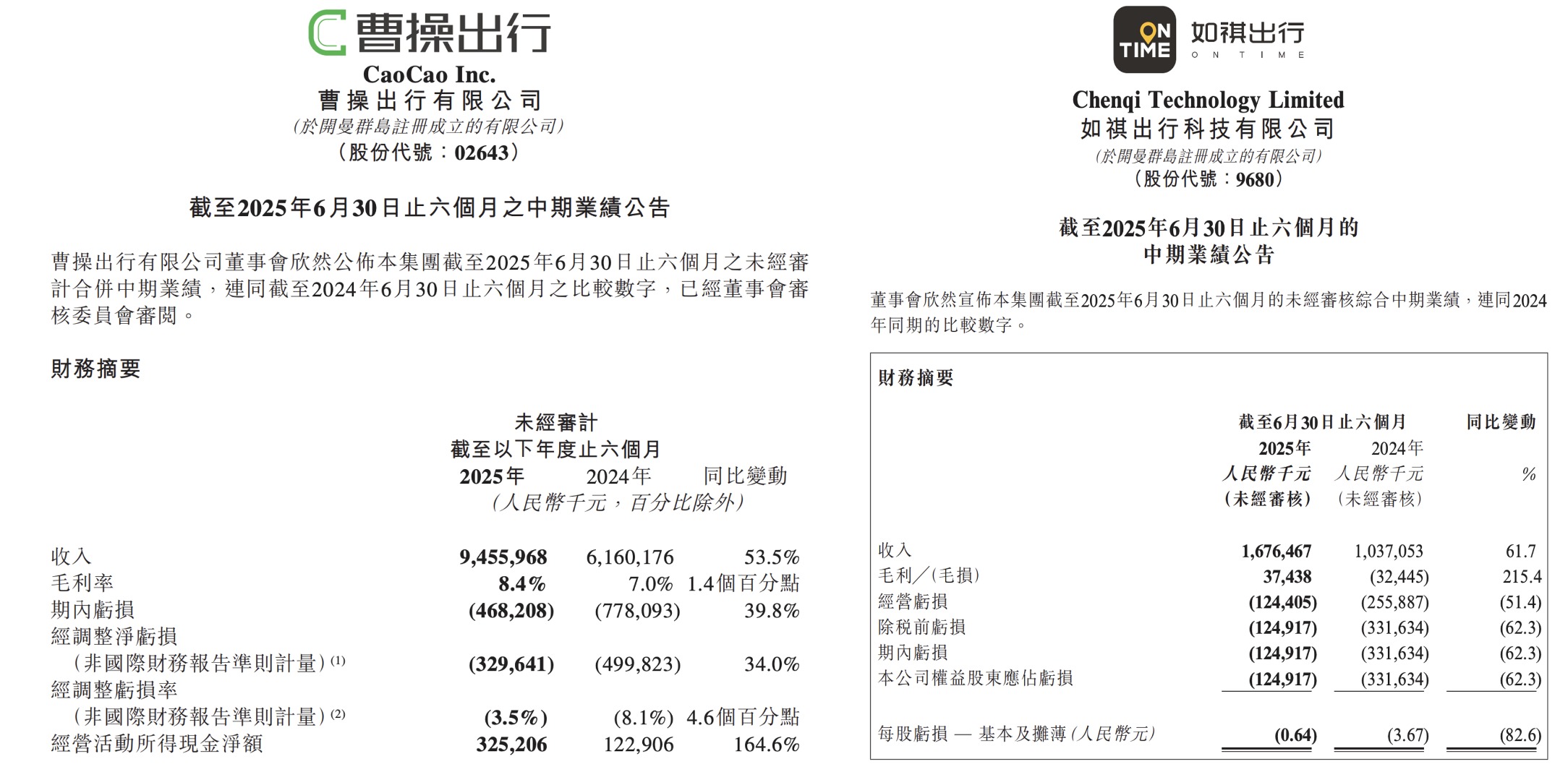

财报显示,截至2025年6月30日止6个月,曹操出行(02643.HK)收入94.56亿元,同比增加53.5%;公司拥有人应占亏损4.95亿元,同比减少35.45%。

而另一家出行平台如祺出行(09680.HK)的中期业绩同样出现明显改善,上半年录得整体收入达16.76亿元,同比大涨61.7%;期内亏损收窄至1.25亿元,同比减少62.3%。

出行需求高景气两大平台网约车订单量同比大增

收入端,出行服务收入均占到两家公司期内营收的90%以上,核心业务地位不变。且受益于订单量驱动,均取得了显著增长。

财报显示,上半年曹操出行总订单量为3.795亿单,同比增长49.0%,出行服务收入达86亿元,同比增长约51%;如祺出行订单量也同比增长51%至7330万单,出行服务收入则大幅增长86.1%至16.36亿元。

综合来看,曹操出行收入约为如祺的5.6倍,反映行业第二的市场地位及更高的市场份额。但如祺出行受益于低基数效应,在行业转暖的环境下,增速更快。

据甬兴证券的研究,上半年国内经济复苏基础巩固,消费及旅游市场回暖明显。“春节”“五一”“端午”带动相关的文体休闲、交通出行服务消费都保持两位数增长。

而有趣的是,从中报表现来看,毛利率改善及补贴支出的降低成为两大平台当期减亏的共同抓手。

报告显示,曹操出行期内毛利率由去年同期的7.0%提升至8.4%,经营活动产生的现金流量净额同比增长164.6%,财务状况呈现改善态势。如祺出行则首次实现毛利率转正,毛利总额达3743.8万元,对比去年同期提升215.4%,毛利率达2.2%。

如祺出行称,尽管中国出行服务市场竞争加剧,但整体毛利率改善,主要受益于用户流量增加带动订单量上升,客户激励措施及司机成本结构优化、司机对平台信任加强等原因。

曹操出行则表示,主要原因是受益于规模经济效应及经营效率提升,收入增长速度超过了销售成本的增长速度。

其中,两家公司上半年在推广及补贴上的开支均明显减少,同比收缩超过两成。

截至2025年6月30日止六个月,如祺出行销售费用为6500万元,同比减少24.3%;曹操出行营销费用尽管同比增长超过6成,但主要为支付给聚合平台(如高德等)的佣金增长,实际广告及补贴费用同比减少21.1%。

此外,在市场关注的Robotaxi、自动驾驶等新兴业务看点方面,两家平台也各有进展。

如祺出行上市初,一度被冠以“港股Robotaxi第一股”的称号。公司披露自上市一年以来已累计在自动驾驶及Robotaxi运营服务研发活动投入超过1.37亿港元。如祺出行平台运营Robotaxi超300台,上半年订单量同比增长超470%,月度活跃用户量同比上升超70%。

而在自动驾驶方面,曹操出行也通过旗下平台“曹操智行”开展Robotaxi服务的研发与应用。自2025年4月起,公司开始部署新一代Robotaxi。截至报告期末,在苏州和杭州累计完成超过1.5万公里的自动驾驶测试。

行业层面,中国共享出行市场仍处于扩张阶段,为行业的高速发展奠定基础。

据弗若斯特沙利文的资料,中国共享出行市场规模预计将自2025年起以17.0%的复合年增长率持续增长,到2029年达到人民币8042亿元,市场渗透率将由2024年的4.3%提升至7.6%。

但据民生证券研究显示,网约车市场目前呈现出“一超多强”的竞争格局。滴滴出行占据主导地位,市场份额高达70.4%。因此,市场份额虽然集中,但竞争依然激烈。

其中,地图导航,本地生活型等聚合平台的崛起,正重塑行业流量生态,有利于曹操出行为代表的二线平台突围。

弗若斯特沙利文数据显示,通过聚合平台完成的网约车订单比例从2019年的7.0%大幅提升至2024年的31.0%,预计到2029年将进一步攀升至53.9%。