今年以来,多家持牌金融机构陆续披露助贷业务合作白名单,涉及百余家机构。

白名单背后,“助贷新规”将于2025年10月1日正式实施,它要求银行进行合作机构名单制管理,即不得与名单外的机构开展互联网助贷业务合作。

如今,留给行业调整的时间窗口已不足百日,谁能留在“牌桌”之上?在这场生死时速中,头部平台凭借合规性与资源禀赋加速布局,而腰部机构正通过垂直场景深耕等路径寻求突围。

白名单透视:流量巨头主导,行业集中度攀升

10月1日,国家金融监督管理总局发布的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(下称《通知》)将生效,该《通知》被业内视作助贷新规。

新规要求,商业银行总行应当对平台运营机构、增信服务机构实行名单制管理,通过官方网站、移动互联网应用程序等渠道披露名单,及时对名单进行更新调整。商业银行不得与名单外的机构开展互联网助贷业务合作。

据媒体统计,目前已至少有14家持牌金融机构发布了与助贷业务相关的合作白名单,涉及百余家机构。“助贷白名单”涵盖流量巨头、上市金融科技公司及中腰部平台等多类市场主体。其中,持牌金融机构更青睐具备流量优势的互联网巨头、合规性较强的上市金融科技企业以及行业头部平台。

统计数据显示,头部平台呈现显著优势,高频上榜机构集中度高。在已披露“白名单”的持牌金融机构中,金美信消费金融披露了50余家合作公司;而承德银行仅披露“蚂蚁集团旗下部分公司”“京东集团旗下部分公司”。

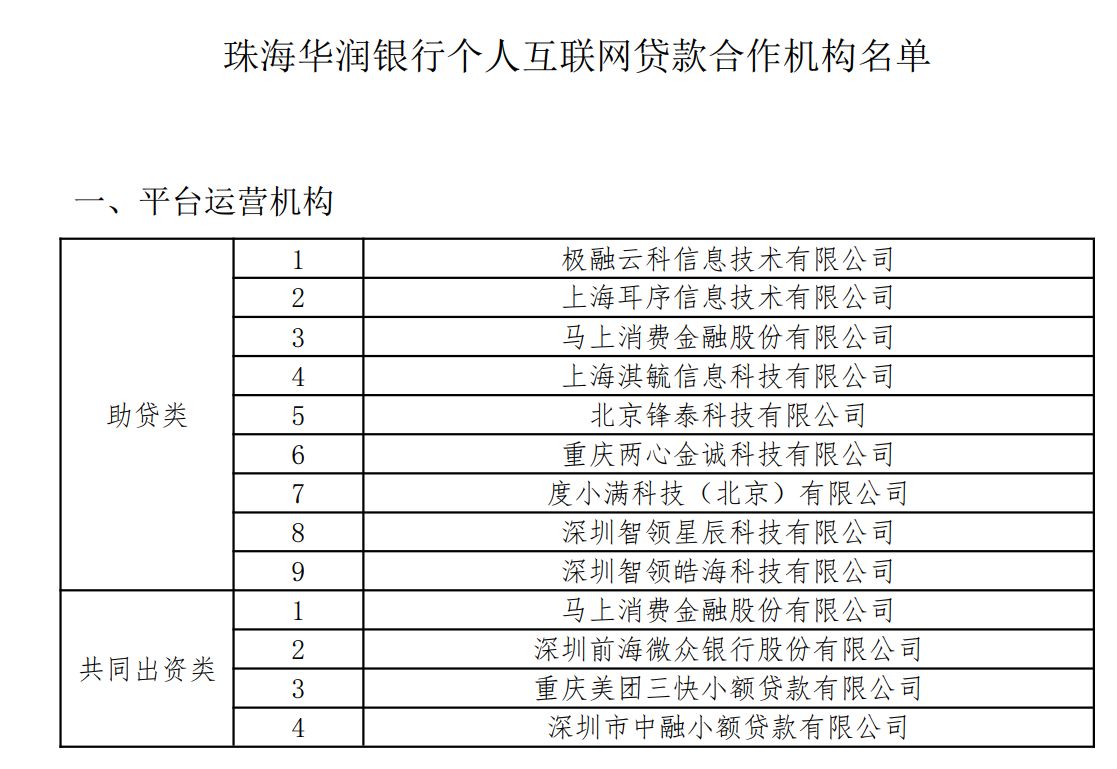

从披露方式来看,有的按照合作方向,如营销获客、共同出资发放贷款、支付、导流获客等;有的以项目制披露,如华润银行披露了嘉银项目、信也项目、马消项目等10个项目的合作情况,涉及25家公司。

目前,部分公司被多家持牌金融机构披露。比如,马上消费金融、重庆两心金诚科技有限公司(下称“重庆两心金诚”)、度小满科技(北京)有限公司、极融云科信息技术有限公司、上海耳序信息技术有限公司、深圳前海微众银行股份有限公司、深圳市分期乐网络科技有限公司、重庆美团三快小额贷款有限公司(下称“美团三快小贷”)等。

值得注意的是,一些公司背后关联着同一家企业,如美团三快小贷与重庆两心金诚均是美团旗下公司;北京方向无限科技有限公司、四川信橙科技有限责任公司、重庆市西岸小额贷款有限公司背后是滴滴。

从目前披露的情况来看,流量巨头与上市金融科技公司出现频次最多。

流量巨头方面,涉及蚂蚁系、字节系、京东系等。在流量入口争夺加剧的趋势下,互联网巨头通过旗下数十家相关公司渗透助贷产业链,形成“导流—风控—催收”全链条布局。

头部机构构建的竞争壁垒体现在数据资产积累、资本实力支撑、牌照协同效应等维度。比如,头部机构依托生态沉淀巨量用户行为数据,整合供应链金融数据,形成动态风险评估模型,并拥有小贷、保理、融资担保等牌照,可自主完成助贷闭环。同等条件下,风控稳健的银行可能会优先选择数据维度更丰富的合作方。

行业变局:腰部平台寻求差异化竞争与生态重构

助贷新规的核心在于强化穿透式监管,要求商业银行对合作机构实施名单制管理。

此外,国家金融监督管理总局有关司局负责人表示,《通知》要求商业银行加强成本费用和经营效益管理,全面考虑资金成本、风险成本、管理成本、合理收益等因素,审慎核定合作费用上限并严格执行,不得为追求业务规模而放松管理要求。

在规范互联网助贷业务定价机制方面,部分增信服务机构在为互联网助贷业务提供增信服务时,存在增信服务费收取不规范问题,造成部分业务综合融资成本较高。针对该问题,《通知》规定,商业银行应当将增信服务机构向借款人收取的增信服务费计入综合融资成本,明确综合融资成本区间,明确增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。要求商业银行开展差异化的风险定价,推动贷款利率、增信服务费率与业务风险情况相匹配。

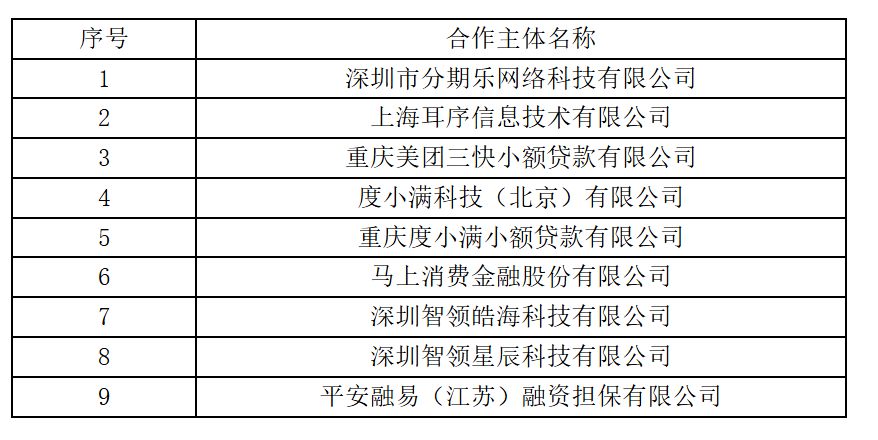

新规即将实施,对行业的影响立竿见影。记者注意到,亿联银行2025年6月公布的白名单数量较半年前骤减84%。华润银行则通过“项目制”白名单细化合作边界。

亿联银行合作导流获客机构名单

面对头部机构的挤压,腰部平台正通过垂直场景深耕、技术输出转型、区域化深耕等路径寻求突围。

“新规下,资金方会更看重合作方的综合贡献度。腰部平台若能在某个细分领域做到前列,仍有机会留在‘牌桌’上。”某资深银行业研究人士认为,助贷新规的实施标志着金融监管从形式合规迈向实质穿透,加速市场出清。

一方面,打破监管套利空间,保护金融消费者权益。另一方面,推动行业回归本源。强制银行承担风控主体责任,遏制助贷机构沦为“资金掮客”,促使行业向技术驱动型转变。

“这不是简单的名单更新,而是整个助贷商业逻辑的重构。”他表示,助贷行业正经历从野蛮生长到规范发展的历史转折。对于头部平台而言,如何在合规框架内保持创新动能,将是维持竞争优势的关键;腰部机构需在细分领域构建护城河,避免陷入同质化竞争;而对监管者来说,如何在防范系统性风险与鼓励金融创新间寻求平衡,仍将是一道长期命题。