最近打开手机银行查看理财产品收益时,你是不是也会心里一紧:怎么收益一直是负数?

一位朋友很着急,他的理财产品目前虽然还有微薄盈利,但近期连续回调,几乎抹平了之前大半收益。他很犹豫:要不要趁还没亏本,赶紧赎回?好歹还能赚一点。他说:“常听人讲‘炒股要设止盈线’,收益达到目标就果断卖出,保住利润。那么,银行理财能不能也套用这个思路?”

银行理财产品并不适合机械设置止盈线

止盈线就是投资者提前设定的一个收益目标,比如买一只基金时,设定收益率10%(或者其他数值)为止盈线,一旦基金收益率达到这个标准,就立刻赎回,把收益拿到手,避免后续市场波动让收益缩水。这种做法在股票、股票型基金这类波动大的投资里很常见,及时止盈能有效锁定利润。

但银行理财产品,尤其是风险等级为R1、R2的产品,其实并不太需要设置止盈线。这类产品往往被称作“固定收益类”产品,之所以收益能够“固定”,是由其底层资产属性决定的。

这类产品主要投向国债、金融债、高信用等级企业债等债券类资产。债券的本质是借贷关系,除非发生违约,否则债务人必须按约定利率支付利息,并在到期时偿还本金。因此,只要债券不违约,这类产品的收益从开始就大致是确定的,产品的收益不会出现大幅波动,更不会出现“收益上不封顶”的情况。

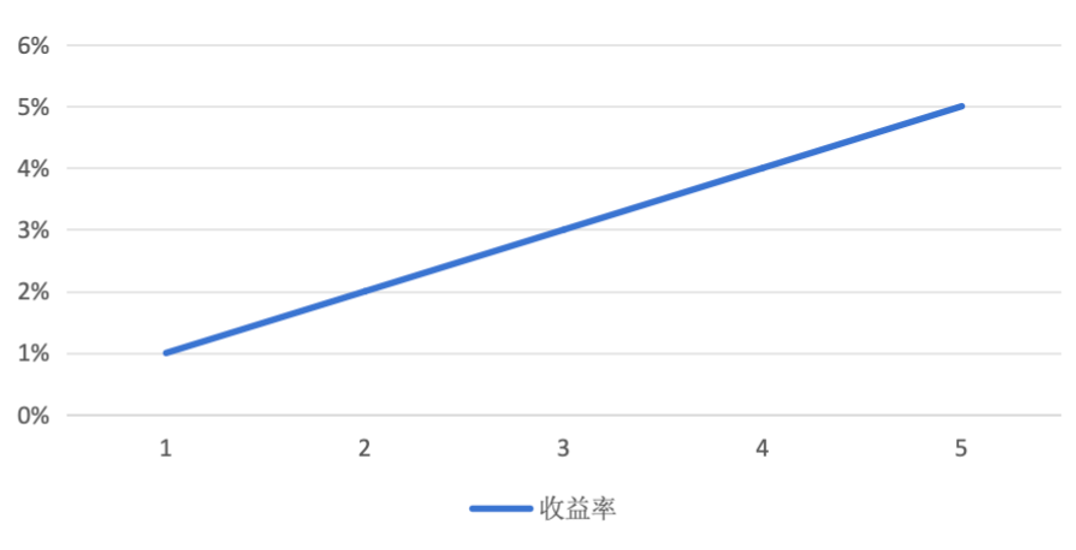

如果我们用一个简单的图表来表示,横轴是时间,纵轴是收益,零点为初始本金。理论上,债券类产品的收益积累轨迹应近似为一条平稳向上的斜线,在债券到期日到达按票面利率计算出的利息收入,如图1。

然而现实中,由于市场利率的波动,债券的价格也会出现起伏。例如前段时间市场利率走低,债券价格上涨,表现在图中就像是一条坡度突然变陡的曲线。但债券的到期收益并不会因中间这段“加速”而改变,它仍然要回归到那个预设的终点(票息)。因此,后期债券利息收入的增长速度会明显放缓,如图2。

如何理性应对银行理财产品的波动

银行理财产品的底层资产主要是债券类产品,债券类产品的价格主要受市场利率影响,那么我们判断是否继续持有此类产品的关键也应当围绕利率走势展开。

市场利率和债券之间的关系是什么样的,以及如何判断市场利率趋势,可查看文章《最近债基跌惨了,是跑?是留?还是买入?》。

如果你能通过对宏观经济的初步判断,例如央行货币政策信号、通胀数据等,推测市场利率即将进入上行周期,那么届时再考虑赎回也不迟。但预测利率本身具有难度,对大多数人来说,试图通过择时赎回以实现超额收益,反而容易失误。

如果你这笔资金本就是为长期目标所做的配置,没有紧急用途,那么不妨安心持有。固收理财的价值恰恰在于时间带来的利息积累,短期净值波动只是账面上的波动,最终会随着时间而被抹平。没必要因为中间阶段的价格波动打乱原有计划。这种情况下,持有策略更简单:什么时候需要用钱,就什么时候赎回。

当然,有些人或许实在难以接受眼下收益率的持续下滑,也可考虑一种“邪修”理财法:将部分资金赎回,转而购买新发行的、设有封闭期的理财产品。此类产品在前期因没有资金赎回的困扰,可以选择期限长的债券进行投资,期限越长,债券的票面利率越高,给投资者带来的收益也越多。而一些老的产品,由于投资者可以随时赎回,需要增加资产流动性,只能持有期限较短的债券,所以理论上收益率会低一些。

不过,这种收益率的差别并不大,持续的时间也不会太长,如果资金量不大,就没有“折腾”的必要了。