背靠造车新势力“蔚小理”的激光雷达企业禾赛科技(HSAI)、速腾聚创(02498)和图达通正加速谋求资本化。

8月26日,激光雷达“独角兽”企业Seyond Holdings Ltd.(即“图达通”)更新招股书,拟继续推进港股De-SPAC上市进程。

公开资料显示,SPAC(Special Purpose Acquisition Company),即“特殊目的收购公司”,是一种由专业投资人或行业资深人士发起设立的“空壳公司”,其通过IPO募集资金,并在规定期限内寻找合适的目标公司完成并购。若未能按期完成,SPAC将面临清算退市。

De-SPAC则指已完成上市的SPAC公司通过合并未上市企业实现后者间接上市,属于典型的借壳上市方法。而TechStar Acquisition Corporation(TECHSTARACQ-Z,股票代码07855)则为图达通借壳上市的SPAC。

图达通目前的估值已达117亿港元(约合110亿元),但在“独角兽”的光环下,图达通仍埋藏着持续扩大的亏损与难以摆脱的“蔚来(09866)依赖症”。

创始人出身百度,多次闯关资本局

目前自动驾驶企业,多为“百度(09888)系”和“清华系”。创始人出身清华大学的自动驾驶企业有Momenta、禾赛科技和轻舟智航等,而“百度系”的自动驾驶企业有文远知行(WRD)、地平线机器人(09660)等,小马智行(PONY)则兼具“百度系”和“清华系”两个标签。

鲍君威创办的图达通,也有着“百度系”的背景。

1996年7月,鲍君威本科毕业于北京大学物理学专业。随后,其分别于2000年5月和2003年5月拿到了美国加州大学伯克利分校工程学硕士和博士学位。

读博期间,鲍君威曾与两位合伙人创办了专攻半导体光学测量技术的公司Timbre Technologies。2001年2月,该公司被彼时全球第二大半导体设备厂家Tokyo Electron(东电电子)以1.5亿美元收购。此后,鲍君威顺势入职东电电子,一直做到工程技术高级总监。

2014年,百度美国(Baidu USA)的研发中心大规模扩张,亟需在当地建立数据中心硬件研发团队,鲍君威彼时入职百度美国,负责开发大规模数据中心硬件加速及高性能网络;2015年12月,百度成立自动驾驶事业部,鲍君威率团队负责车载计算系统及传感器,确认激光雷达的技术发展路线。

2016年,特斯拉Autopilot事故频发,暴露出纯视觉方案的局限性。鲍君威敏锐捕捉到激光雷达在环境感知中的不可替代性,尤其是车规级产品的空白。他曾言:“激光雷达是自动驾驶的‘眼睛’,而当时的市场只有‘近视’或‘色盲’的解决方案”。2016年11月,这一判断促成其与李义民辞职创业,于硅谷成立图达通,鲍君威担任CEO,李义民担任CTO。

此后,图达通逐渐成长为设计、开发及生产车规级激光雷达解决方案的全球领导者,为高级驾驶辅助系统(ADAS)、自动驾驶系统(ADS)以及其他汽车及非汽车应用场景提供激光雷达解决方案。

据招股书及企查查,图达通成立以后资本化迅速。

2016年11月,图达通获275万美元天使轮融资,主要投资人有高榕资本等;2018年8月,公司获2930万美元A轮融资,投资人有蔚来资本、斯道资本等;2020年12月,公司获2215万美元A1轮融资,投资人有均胜电子(600699)、F-Prime Capital等。

2021年3月,图达通获6426万美元B轮融资,投资人有BAI资本、淡马锡等;2021年7月,公司获7561万美元B+轮融资,由国泰海通领投,淡马锡、蔚来资本、小米(01810)旗下顺为资本跟投;2021年12月,公司获1.21亿美元C轮融资,由和暄资本领投;2023年4月,公司获1.44亿美元D轮融资,蔚来资本、淡马锡持续跟投。

D轮融资前后,图达通估值达到117亿港元,开始谋求IPO,但其上市征程充满波折。

2023年初,公司首次向纳斯达克递交IPO申请,但因中概股监管环境变化被迫搁浅。2024年图达通转战港股,但今年2月12日,港股递表因6个月内未通过聆讯而失效,此次借壳上市是图达通第三次尝试IPO。

在转战港股的同时,图达通也为提高通过率选择了De-SPAC。2024年末,TechStar Acquisition Corporation公告称,将与图达通合并。

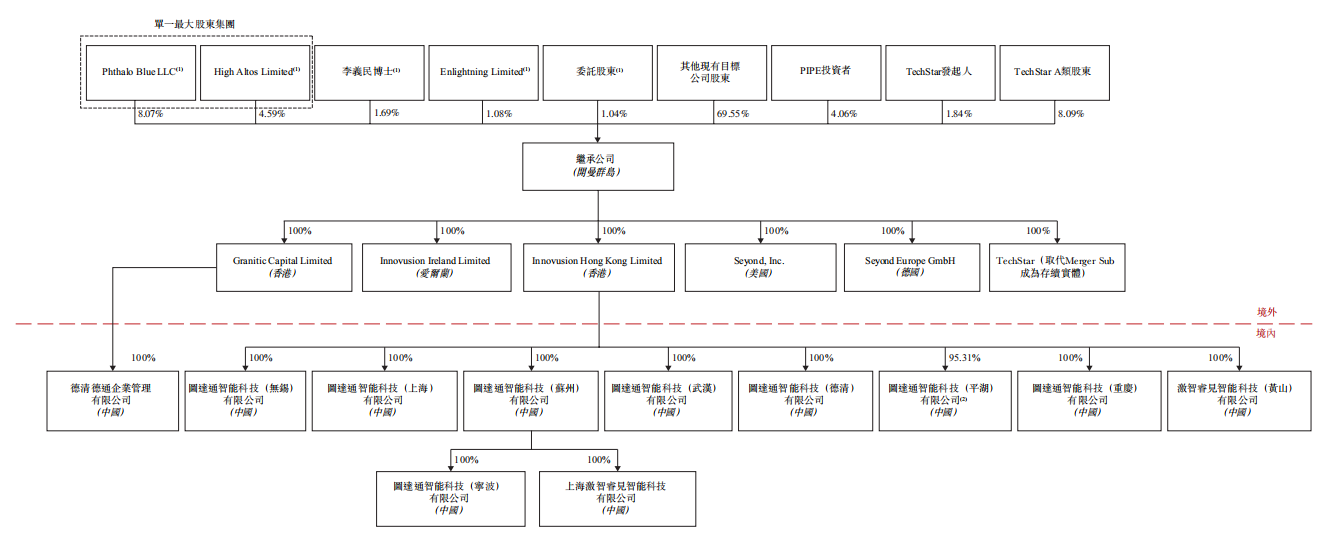

合并交易涉及多方,包括TechStar、图达通及其全资附属公司Merger Sub,各方签订了发起人禁售协议和PIPE(私募基金)投资协议。目前,PIPE投资者已同意认购,且图达通已同意向PIPE投资者发行PIPE投资股份,价格为每股PIPE投资股份10港元。

私募基金(PIPE)注资共计5.513亿港元,占议定估值4.71%;此外,《财中社》发现,投资者阵容凸显地方资本支持:黄山国资委旗下建投资本豪掷3.875亿港元,占PIPE总额70%;海康威视(002415)创始人龚虹嘉的富策投资1.56亿港元,珠海横琴华盖资本跟投780万港元。

假设无TechStar A类股东赎回股份,IPO后,图达通创始人鲍君威将通过旗下High Altos Limited控制公司4.59%投票权,通过Phthalo Blue LLC控制8.07%投票权,通过Enlightning Limited(雇员持股计划)持股1.08%,通过委托股东持股1.04%,合计控制公司约14.8%投票权。

联合创始人、CTO李义民持股1.69%,TechStar发起人持股1.84%,TechStar A类股东持股8.09%;PIPE投资者中,黄山建投资本持股2.85%,富策持股1.15%,珠海横琴华盖持股0.06%。此外,其他现有股东持股69.55%,其中,蔚来创始人李斌旗下基金Honour Key Limited持有9.14%公司股份。

卖得越多亏得越狠

根据灼识咨询的资料,2024年,图达通交付总计超过23万台车规级激光雷达,于往绩记录期间ADAS激光雷达解决方案销售收入计,全球排名第二。截至2025年8月15日,蔚来已选择在其九款车型上采用图达通的激光雷达解决方案。于往绩记录期间,图达通向主机厂交付总计超过49.3万套车规级激光雷达解决方案。

此外,截至2025年8月15日,图达通已获得另外十家主机厂及ADAS或ADS公司(包括宏景智驾、挚途科技、小马智行、中国三家国有汽车主机厂、一家头部合营汽车公司及中国另外三家分别专注于商用车、乘用电动汽车及网约车出行服务的公司)的赢单设计,这些公司已选择将图达通的激光雷达解决方案集成到其货运及物流应用以及商用车应用的ADAS中。

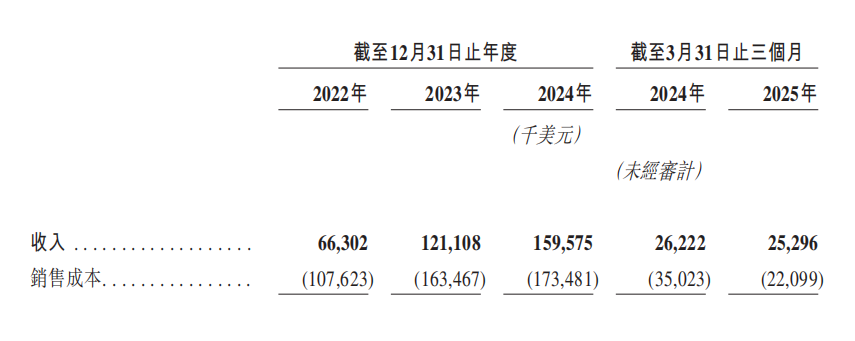

2022年至2024年(下称“报告期内”),图达通实现营收6630万美元、1.21亿美元、1.6亿美元。

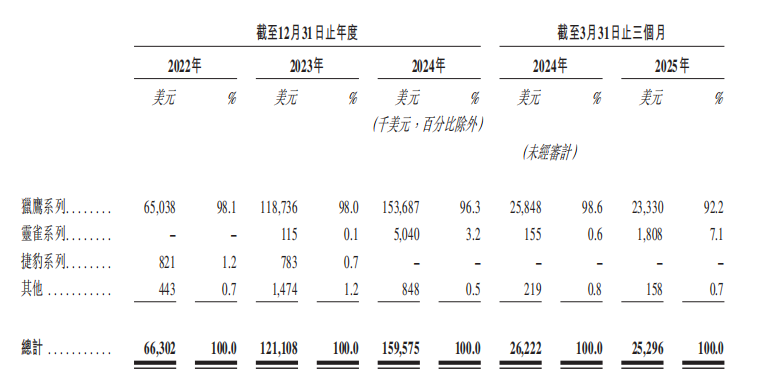

报告期内,公司营收来自销售猎鹰系列激光雷达解决方案、灵雀系列激光雷达解决方案、捷豹系列激光雷达解决方案及其他(主要包括软件销售、电子材料销售及工程服务)。其中猎鹰系列为主要营收来源,报告期内实现营收6504万美元、1.19亿美元和1.54亿美元,分别占报告期内总营收的98.1%、98%和96.3%。

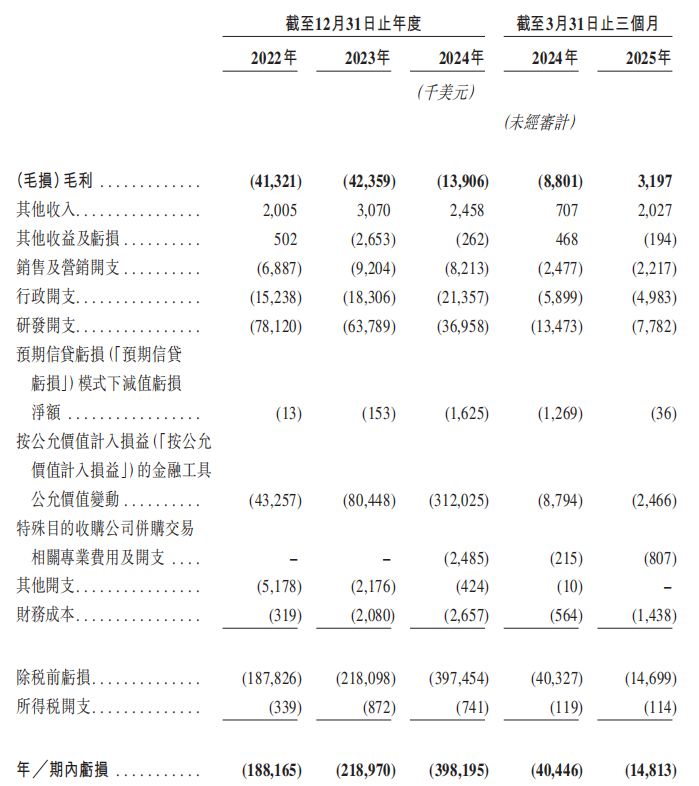

但报告期内,公司净亏损呈现逐年扩大态势,报告期内,年度亏损分别为1.88亿、2.19亿和3.98亿美元。更严峻的是,公司已经连续三年毛利率为负。报告期内,公司毛利率分别为-62.3%、-35%和-8.7%,跟其主力产品猎鹰系列的毛利状况挂钩。

截至2025年3月31日,公司毛利率转正,为12.6%。同时,业绩状况在2025年第一季度也有所改善,公司实现营收2530万美元,亏损1481万美元,较上年同期亏损4045万美元有所降低。

然而,身处竞争激烈的自动驾驶赛道,图达通的经营成本一直居高不下。

报告期内,公司销售及营销开支分别为689万美元、920万美元和821万美元,研发开支分别为7812万美元、6379万美元和3696万美元。研发投入成为双刃剑。公司三年研发支出超1.7亿美元推动1550nm激光雷达量产(即猎鹰系列),但砷化镓材料成本是硅基的数十倍,导致产品难逃“每卖一台亏一台”的宿命。

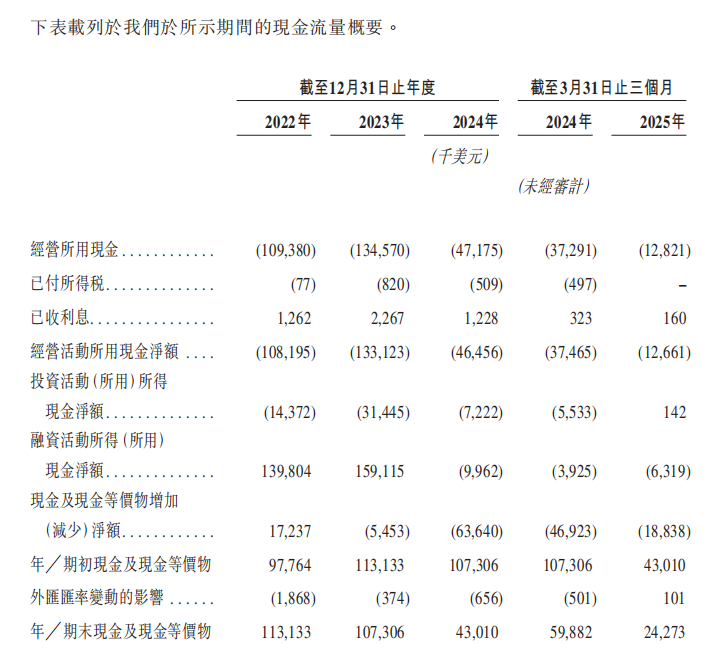

同时,公司现金流持续失血更为致命,报告期内,公司经营现金流净额分别为-1.08亿美元、-1.33亿美元和-4646万美元,至2025年第一季度末现金储备仅剩2427万美元。

绑定大客户蔚来

数据显示,2022年、2023年、2024年及2025年前三个月,图达通来自蔚来的收入为5883万美元、1.10亿美元、1.46亿美元及2165万美元,分别占同期总收入的88.7%、90.6%、91.6%及85.6%,业绩高度依赖单一大客户,也令图达通一度面临“市占率难以打开”的窘境。

有投资分析人表示,“大客户依赖度九成上下,这可以理解为双刃剑,有利的一面是为公司收入提供了不错保障,且占比越来越高,而且公司表示期内合作较好;但不利的一面可能在以后,如果蔚来调整供应商或有所减少,显然将对图达通带来明显影响。当然在此过程中,图达通应该拓展更多合作客户,增强自身获客能力。”港股市场投资人表示。

同时,截至2024年第三季度末,图达通对蔚来的158万美元坏账计提额已比三年前的1.5万美元激增百倍。

公司贸易应收款项在2022年-2025年3月31日期间,分别为3780万美元、3237万美元、3195万美元和2480万美元,表明公司对客户的议价能力较弱。

当竞争对手纷纷抢占中低端市场,图达通的技术路线陷入战略被动。作为全球唯一量产车规级1550nm激光雷达厂商,其成本劣势使其在比亚迪掀起的智驾普及潮中举步维艰。2023年推出的905nm灵雀系列试图破局,但收入占比不足10%。

此外,在图达通加快资本动作之际,业内两大头部企业禾赛科技、速腾聚创(02498)先后于近期披露中期报告,激光雷达赛道展露新的竞速格局,从车载领域加速迈向机器人场景。

速腾聚创2025年二季度实现营收约4.6亿元,同比增长24.4%。其中,机器人业务呈现爆发式增长,产品销量达34400台,同比暴增631.9%;营收约1.5亿元,环比增长100.7%。禾赛科技机器人业务亦迎来高速增长,其二季度激光雷达总交付量达352095台;机器人领域产品交付量为48531台,增幅达到743.6%。