近期,咖啡行业迎来一宗引人瞩目的并购交易。

Peet‘s Coffee(皮爷咖啡)的母公司JDE Peet’s与美国知名饮料公司Keurig Dr Pepper(KDP)于8月25日共同宣布,双方已达成最终协议,KDP将以157亿欧元(约合人民币1314亿元)现金收购JDE Peets。

此前,星巴克中国传出了出售意向。而后,另一巨头Costa也被可口可乐“摆上货架”。两宗交易悬而未决之际,KDP与JDE Peets这场并购案却已尘埃落定,成为了今年咖啡行业规模最大的并购之一。

收购整合,咖啡新巨头崛起

据JDE Peets披露,此次交易完成后,KDP将分拆为两家独立上市公司——Beverage Co.与Global Coffee Co.,分别聚焦北美饮料与全球咖啡业务,有望释放潜在价值。预计将在三年内带来约4亿美元的成本协同效应,并从首年起提升每股收益。

而分拆后的Global Coffee Co.年净销售额预计达160亿美元,将成为全球最大的纯咖啡公司,意味着咖啡市场迎来了一个与雀巢相抗衡的新巨头。

此次的收购标的JDE Peets旗下品牌皮爷咖啡,在行业内被誉为“星巴克之父”。其由荷兰移民阿尔弗雷德·皮特于1966年创立,有着近60年的历史,是美国精品咖啡的开创者,不仅曾为初创时期的星巴克供应咖啡豆,还为其培养出了创始团队。

皮爷咖啡曾一度与星巴克合并,但因理念不同再度分拆,此后走上截然不同的道路——星巴克追求规模与效率,皮爷咖啡则坚持“小而美”的精品路线,坚持手工制作和小批量烘焙咖啡豆。

值得注意的是,皮爷咖啡与收购方KDP均属JAB Holdings(JAB)旗下,这是一家管理资产近600亿美元的德国家族投资公司,此次交易实为JAB内部的战略重组。

2012年,因看中其品牌历史与精品咖啡声誉,JAB将皮爷咖啡私有化,从纳斯达克摘牌。自此,JAB又通过一系列并购整合,逐步构建起一个覆盖咖啡全产业链的帝国,旗下品牌超过50个,包括皮爷咖啡、Jacobs、Keurig等。

2019年,同样在JAB的主导下,皮爷咖啡与欧洲包装咖啡巨头JDE(Jacobs Douwe Egberts)合并为JDE Peets,覆盖了包装咖啡、速溶咖啡等领域。

去年10月,JAB又以约21.6亿欧元(约合167亿元人民币)对JDE Peets实现了绝对控股,持股比例提升至68%,以便主导此次收购,通过整合资源为其在全球咖啡市场的长期布局奠定基础。

皮爷咖啡的中国市场正面临严峻挑战

皮爷咖啡于2017年进入中国市场,比星巴克晚了18年。但其依托JAB控股的资本支持和精准的高端定位,迅速在一线和新一线城市核心商圈布局。窄门餐眼数据显示,皮爷咖啡目前在中国已开设268家门店,数量接近美国本土的300余家。

不过,皮爷咖啡与其他咖啡品牌一样,正面临中国市场的严峻挑战。

当前,以瑞幸、库迪和蜜雪冰城为代表的“9.9元咖啡”,改变了消费者的价格预期。据红餐产业研究院《2024现制饮品创新趋势研究报告》,近80%的消费者倾向于选择单杯10到20元的饮品,而愿意支付25元以上的消费者比例骤降至4%。

持续价格压力之下,星巴克中国同店销售额多个季度出现下滑,尽管2025财年Q3同店销售增长2%,呈现短暂回暖,而客单价却因降价策略下降4%,难掩业绩持续承压的现实。

同时,M Stand、Seesaw等精品咖啡品牌也出现了关店潮,皮爷咖啡去年则关闭了广州首店及杭州、北京等地多家核心商圈门店。

面对激烈竞争,皮爷咖啡于2024年推出中端品牌Ora Coffee,并以9.9元促销策略试探大众市场,形成双品牌架构以增强市场灵活性。

根据窄门餐眼数据,皮爷咖啡约90%的门店集中在一线及新一线城市,且门店数量远少于星巴克和瑞幸,“少而精”的布局也提升了运营效率。皮爷咖啡凭借近40元的高客单价和手工烘焙的品质定位,仍吸引着一批对咖啡品质有较高要求的忠实用户。

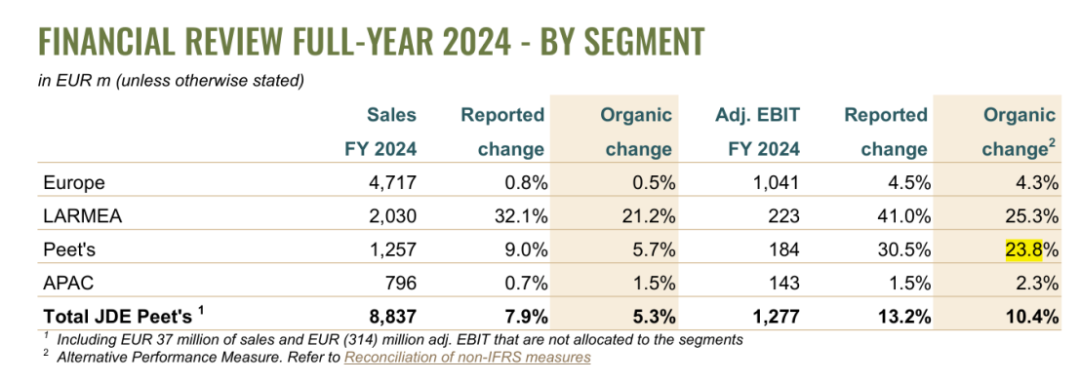

根据JDE Peets的2024年年报,皮爷咖啡中国业务调整后息税前利润(EBIT)实现了23.8%的有机增长。

咖啡行业的竞争正在进入新阶段。从星巴克、Costa以降价换取业绩,并寻求出售,到JAB通过资本整合缔造咖啡巨头、皮爷咖啡构建平价咖啡与精品咖啡并行发展的格局,市场不再是单一模式的较量。最终能够胜出的,或许不是最便宜的品牌,也不是最贵的品牌,而是最懂消费者、最能适应变化的品牌。