8月29日,上交所上市委召开2025年第32次审议会议,厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)科创板IPO成功过会。

这意味着公司提交的上市申请已通过监管机构审核,其财务状况、经营模式、合规性等均符合要求,即将在证券交易所发行股票。

作为中国境内少数具备12英寸集成电路晶圆制造关键材料研发与量产能力的企业之一,恒坤新材不仅打破了12英寸集成电路关键材料的国外垄断,其自产光刻材料的销售规模也跻身行业前列。

借助科创板IPO成功过会的契机,恒坤新材实现“国内领先、国际先进的集成电路关键材料本土企业”愿景的进程将显著加快,向既定目标更进一步。

填补多项国内空白 自产光刻材料已供应12寸芯片领域

恒坤新材成立于2004年,专注于集成电路领域关键材料的研发与产业化应用,是境内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业,主要从事光刻材料与前驱体材料的研发、生产和销售。

公司产品主要应用于先进NAND、DRAM存储芯片及90nm技术节点以下逻辑芯片生产制造的光刻、薄膜沉积等工艺环节,是集成电路晶圆制造不可或缺的关键材料。报告期内,公司已量产供货的产品包括SOC、BARC、i-Line光刻胶、KrF光刻胶等光刻材料,以及TEOS等前驱体材料,量产供货款数随产品验证通过持续提升。

经过多年行业深耕,公司客户覆盖多家中国境内领先的12英寸集成电路晶圆厂,已实现境外同类产品替代,打破12英寸集成电路关键材料的国外垄断。

一大核心亮点是,恒坤新材的自产产品已完成对境外厂商同类产品的替代。

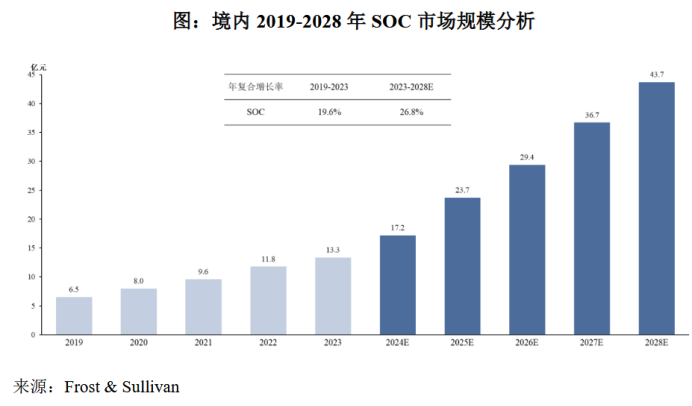

据第三方市场数据统计,聚焦其光刻材料主力销售品种SOC与BARC,2023年度境内市场国产厂商销售规模排名中,二者均由恒坤新材位列首位,行业认可度与影响力突出;同时,公司适配浸没式光刻工艺BARC 的量产供货已落地,全面助力境内集成电路先进制程加速推进。

在关键材料技术领域,恒坤新材亦有前瞻性布局:不仅储备或开发了ArF光刻胶、SiARC、Top Coating(顶部涂层)、硅基与金属基前驱体材料等核心技术,相关新产品还已推进至客户验证流程。其中,ArF浸没式光刻胶进展尤为突出。该材料是12英寸集成电路晶圆制造核心制程与工艺的必备关键材料,目前已完成验证并开启小规模销售。

目前,公司自产产品在研发、验证及量供环节的款数累计已超百款。

出货高企印证增长韧劲自产产品收入年复合增长率122.97%

在光刻胶产品持续导入多客户端的背景下,恒坤新材主要产品出货量大幅增长,市场占有率亦持续提升。

根据招股书,2022年至2024年公司营收分别为 3.22亿元、3.68亿元、5.48亿元;报告期内,公司主营业务突出,各期主营业务收入占营业收入的比例均超95%。

其中,公司自产产品销售收入分别为1.24亿元、1.91亿元、3.44亿元,复合增长率达122.97%,占主营业务收入的比例分别为38.94%、52.72%、63.77%,收入规模与占比均逐年上升。

随着境内集成电路产业持续发展,叠加国家战略推动关键材料国产化,关键材料市场规模逐年增长。根据弗若斯特沙利文预测,境内集成电路关键材料市场规模预计2028年将达 2589.6亿元。

同时,基于晶圆制造技术节点不断升级及境内集成电路先进制程日趋成熟,光刻材料、前驱体材料、靶材等制造材料用量均持续提升;预计前道工艺对应制造材料的增长幅度将高于后道工艺封测材料,2028年制造材料市场规模将达1853.8亿元,占关键材料市场规模的比例超70%。

值得关注的是,恒坤新材自主研发的SOC材料,是晶圆制造光刻环节的核心必备材料。随着境内先进存储芯片产业发展,多层堆叠3D NAND、18nm及以下制程DRAM等对SOC需求较高的产品,生产技术逐步完善,产能产量稳步提升,市场对SOC材料的需求及实际使用量也将随之持续增长。

恒坤新材表示,未来将持续深耕集成电路关键材料领域,加大技术开发与产业化布局力度,不断拓展产品线、稳固产品品质,积极参与客户定制化开发,为客户提供集成电路关键材料整体解决方案;同时协同上下游产业链创新发展,建立安全可控的供应链。

抢占市场先机 扩产计划加速国产替代进程

恒坤新材IPO成功过会,时机恰到好处。

本次IPO,恒坤新材拟募集资金10.07亿元,用于“集成电路前驱体二期项目”和“集成电路用先进材料项目”两大募投项目。

恒坤新材表示,本次募投项目的实施将进一步完善公司产品线布局、丰富产品种类、推动技术创新、提升核心竞争力,同时满足客户的国产化需求。

随着我国集成电路制造工艺与封装技术的持续提升,先进制程芯片对集成电路关键材料的需求大幅增加。

长期以来,光刻材料、前驱体等集成电路关键材料被欧美、日韩等国外头部厂商垄断,中国境内集成电路关键材料企业在原材料供应、研制设备、技术积累、人才培养、资金储备等方面,与国外头部厂商仍存在较大差距。

根据弗若斯特沙利文的市场研究,目前KrF光刻胶的国产化率约为1%~2%,ArF光刻胶的国产化率不足1%,i-Line光刻胶的国产化率约为10%。2024年,恒坤新材的i-Line光刻胶销售规模为715.19万元,KrF光刻胶销售规模为1352.31万元。

因此,通过本次募投项目的实施,恒坤新材将实现前驱体、SiARC、KrF、ArF等集成电路关键材料的国产化,填补国内集成电路行业在相关材料领域的空白,助力公司把握细分市场机遇、抢占市场先机,实现战略发展目标。

展望未来,随着公司募投项目陆续落地,恒坤新材在多个新产品领域的成长空间将进一步打开,发展潜力值得期待。