今天大科技板块明显降温,科创50盘中跌超3.6%,一些前期涨幅高的龙头个股一度跌超10%。不过尾盘有所回升,跌幅明显收缩。

上周我们发文和大家提示过冲高回落的风险,尤其是部分“暴拉”的板块和个股。从今天的行情来看,更像是情绪的轮转降温。“牛市多急跌”,冲高回调本身也是行情趋势中的正常现象。

今天发文我们想和大家深度解析一下,本轮牛市以来,科技领涨的逻辑究竟是什么?从而帮助大家更好理解科技后续的走势。

本轮牛市科技领涨的逻辑是什么?

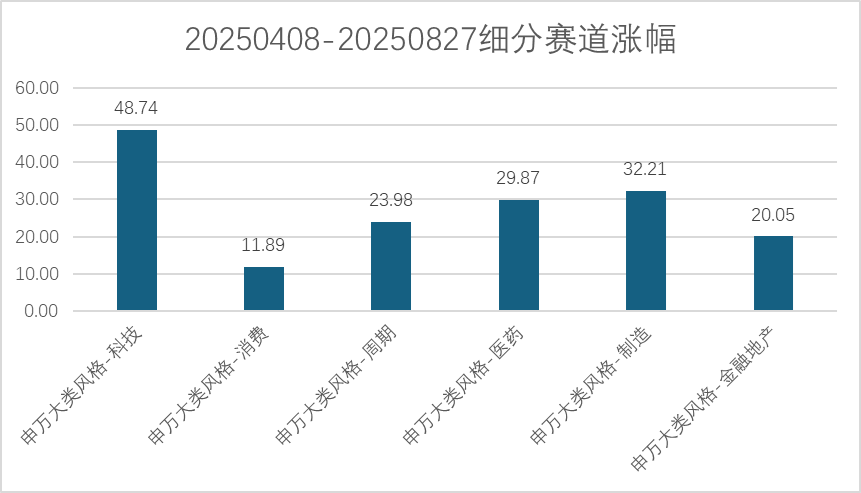

从4月8日以来,科技赛道继续领涨申万大类风格指数,涨幅48.74%。

具体原因来看,其实跟去年924行情以来变化不大,不过不断有业绩催化、政策催化,TMT产业也有不少积极进展。

1. 海外降息国内宽松,流动性改善利好科技赛道

2. 政策支持不断,中国科技前沿多点突破

1)国务院关于深入实施“人工智能+”行动的意见

总体要求是:到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长,人工智能在公共治理中的作用明显增强,人工智能开放合作体系不断完善。到2030年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%,智能经济成为我国经济发展的重要增长极,推动技术普惠和成果共享。

2)DeepSeek V3.1 关于UE8M0 FP8的设计,支持即将发布的国产芯片等。或将推动国产算力芯片与开源模型的深度协同,加速产业生态落地,相关国产芯片龙头更是直接受益。

3. 景气度持续上行,细分行业各有亮点

1)生成式AI:DeepSeek加速国产AI生态自主化,海外英伟达链条兑现业绩高增长,特别是光模块和PCB板块,国内算力也有望复制海外算力的成长路径实现高增长。

2)智能驾驶:高阶自动驾驶爆发式发展,7月底人工智能大会,上海宣布2026年实现L4高阶自动驾驶,2025Q4有望率先实现高速L3正式商用

3)半导体:高景气、产业催化和政策红利:

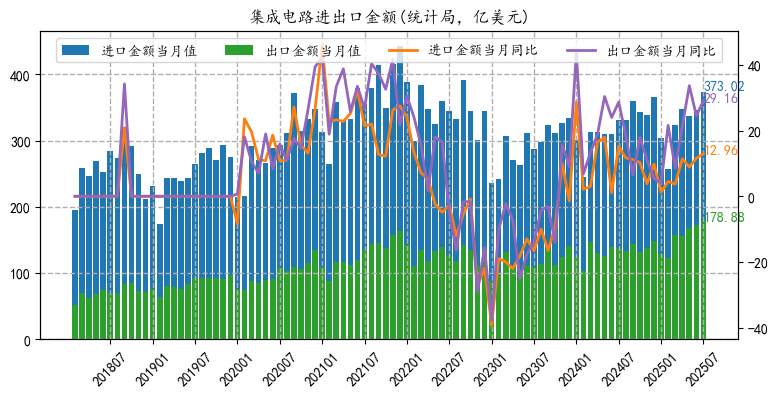

7月当月集成电路出口金额178.88亿美元(历史新高),同比增长29.16%,续创历史新高;出口数量318.4亿块(历史新高),同比+16.63%。出口金额/进口金额比例为47.95%。

6月全球半导体行业销售额为599.1亿美元(历史新高),同比+19.6%,环比+1.5%;中国为172.4亿(历史新高),同比+13.1%,环比0.8%。

科技赛道疯涨后回撤,行情走完了吗?

不过这周开始,行情波动加大了,日间波动很大,日内波动也很大,今天回撤也比较明显。

从市场位置看,结构性分化更加显著。科技板块整体估值处相对高位,但内部 “冰火两重天”。AI 芯片等领域(如部分标的 PE 超 500 倍)部分呈现过热的情况;而半导体设备等非 AI 领域,估值仅处最近10年历史50%-60%分位,仍处于合理区间。资金面呈现博弈特征,杠杆资金推升短期波动,外资则转向 “硬核技术” 板块。

但展望后续行情持续性,我们认为政策与技术双轮驱动,或将持续推动大科技行情。政策层面,《“人工智能 +” 行动意见》明确 2027 年目标,算力基建、AI 应用、安全底座等领域将获重量支持,到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长。技术端,AI 从 “算力竞赛” 转向 “应用裂变”,端侧智能、硬科技突破加速,技术代差持续缩小,为行情提供长期支撑,整体未达终点。

总结来看,科技行情处于政策向业绩过渡的中期,随着中期财报验证,市场将聚焦 “真成长”;长期政策与技术共振下,科技大概率仍是市场主线,但切记追涨杀跌,可以选择估值相对合理的细分赛道进行逢低布局。