“在还能蹦迪的年纪,就过上自由的退休生活”——这届年轻人所期待的“35岁提前退休”似乎不再是“天方夜谭”了。

最近,关于提前退休的话题持续登上社交平台热搜,前有“22岁存款200万元决定提前退休”,后又有“34岁存款100万元决定提前退休”。所以,只要存下这点钱就可以不用再和老板“拼命”?100万元就能提前退休吗?

34岁100万元存款到底能“退”吗?

由于“22岁存款200万元”的当事人并没有提及更多详情,我们就重点来看看“34岁存款100万元”的当事人是如何做到的:

据视频中的女生介绍,她在深圳大厂打工8年,平均月薪2万元,按照12存单法,女生在每次发工资时,就拿出1.7万元存入银行1年定期,而当临时需要用更多钱时,就取最近存入的一笔存款,把利息损失降到最低;以此循环,5年就存到了100万元,也因此有了提前退休的勇气。

由于该女生仅工作了8年,并不满足养老保险缴费年限的条件,也就是说,即便达到法定退休年龄,她也领不到养老金。因此,这100万元以及其所产生的利息,将是该女生未来生活的所有“依靠”。

那么,这些资金究竟能支撑女生生活多少年?34岁提前退休的愿望,到底能实现吗?

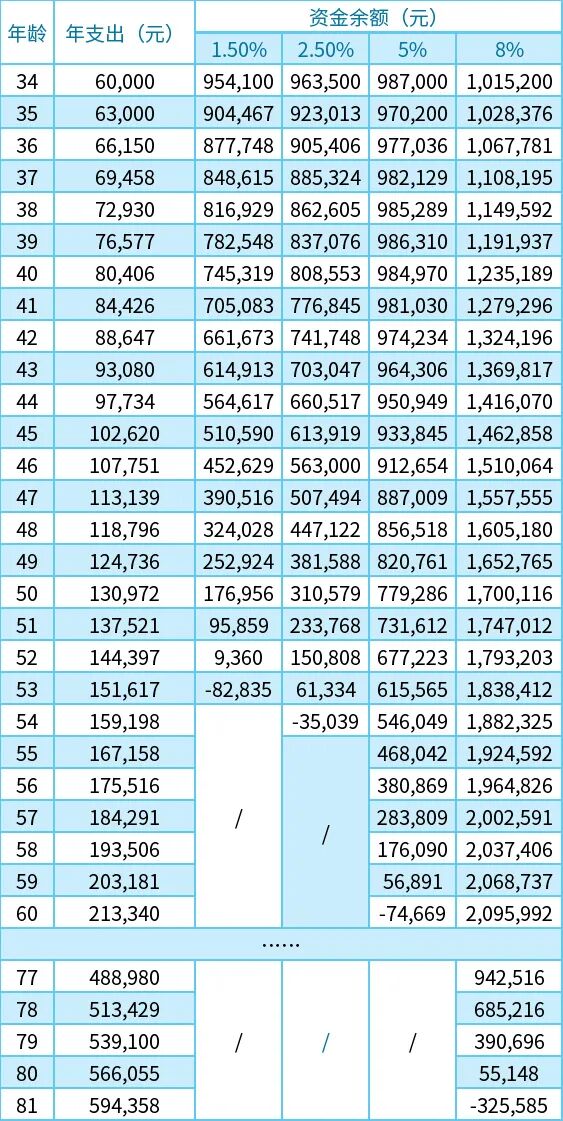

我们来算一笔账,根据女生的介绍,其每月的生活支出为3000元,这个金额肯定是不包含在深圳租房的费用,有很大可能她是居住在公司宿舍,不用交房租。提前退休后,该女生要增加一笔租房的费用,假设为每月2000元,其退休后的月支出可能会达到5000元,年支出为6万元。

此外,由于消费支出每一年都会有所上涨:2024年与2025年上半年,全国居民的人均消费支出实际增幅达到了5.1%和5.3%,因此,还要将消费支出的增长情况纳入其中,这里就取5%作为每年的增幅。在如今银行定存利率——按1.5%计的情况下,100万元可以维持该女生生活的具体情况如下:

表一:月支出5000元情况

可以看到,100万元的本金与其产生的利息,仅能支撑该女生生活到52岁,即提前退休后的第18年——从53岁开始,她就将过上“坐吃山空”的日子,如若不巧再突遇大额开支,或许连52岁都坚持不到,

更可怕的是,由于提前退休后失去了固定的收入来源,她的100万元存款是无法全部拿来作投资的,她必须留出一部分流动资金作为平时的生活开销与应急准备金使用;同时,在长时间不缴纳社保后,虽然医保个人账户的余额仍可使用,但医保的报销待遇却无法享受,一旦生病,又是一笔巨大开支,更别提随着年岁的增长,对医疗与护理的需求也将大大增加。

因此,对于该女生来说,若仅依靠100万元的本金及银行定存所产生的利息,是绝对无法提前安心“躺平”的。

100万元到底能不能提前“退”?

这是不是就意味着即便拥有了100万元本金,想要在34岁提前退休的可能性也为零?也不尽然。如果能找到收益率稳定更高的理财产品,那100万元“躺平”的梦想也未必不可实现。

可以看到,虽然凭借现在的银行定存利率,只能支撑该女生到52岁,但若能寻找到年化收益率稳定在8%左右的产品,该女生就能顺利从34岁“生活”到80岁。(见表一)

提前退休了,有了充足的时间,总不至于还像以前一样,窝在家里面,势必会增加外出旅行、与朋友聚会或是兴趣爱好方面的花销。假设平均每月多花3000元,至8000元,即年支出9.6万元,结果又会怎样呢?

表二:月支出8000元的情况

更稳妥的做法

如果想要更安心、更无后顾之忧地提早过上退休生活,最稳妥的办法还是要积攒更多的资金,例如,适当推迟“退休”的年龄。

还是以该女生为例,如果她将退休的年龄推迟至40岁,那么情况就会有很大的不同:

该女生的支出还是按3000元/月、每年增长5%来计,薪资为每月2万元,6年不上涨,那么这6年的时间里,她所能攒出的结余将达到119.5万元,再加上原本的100万元,及这些资金所产生的利息,女生的资产将有230万元。

在40岁退休后,即便按1.5%的收益率计算,这些资金及其产生的利息,在5000元的“生活标准”下,能支撑该女生生活至73岁;而从年化收益率2.5%开始,就都可以覆盖至90岁以上。若采用8000元的“生活标准”, 年化收益率1.5%的产品只能让她维持到54岁,年化收益率8%的产品,将止步于60岁之前。

为了让提前退休能够更加安心,也有更多的资金去追求更高品质的“退休生活”,除了适当延迟“退休”的年龄外,也建议该女生在“退休”后继续以个人身份缴纳社保直至正式办理退休年龄,即从40岁缴纳到52岁(可比她的法定退休年龄早3年退休),这样她不仅可以领到退休金,也有了终身可以享受的医保待遇。

自己缴纳社保,资金够不够呢?我们再来计算一下。假设按1万元的基数缴纳,个人的缴纳比例为20%的社保+10%的医保,即3000元/月,也就是说,每年的支出将再增加3.6万元。

在当下5000元的“生活标准”下,即便仅依靠1.5%收益率的产品,到了52岁可以领取退休工资时,该女生也还能拥有超过87万元的剩余资金,加上退休金与医保,显然就无需为晚年过于担忧了;如果以当下8000元的“标准”生活,按照1.5%的收益率,到52岁时仍能剩余3万多元的资金,可与退休工资实现“无缝衔接”。

所以,该女生只要再“坚持上班”6年,就能让自己提前退休的梦想更容易实现,而若持续缴纳社保,基本就无需为退休后的生活担忧了。