深圳商报·读创客户端记者马强

港交所官网显示,继今年2月底之后,8月29日,保险科技公司白鸽在线(厦门)数字科技股份有限公司(下称“白鸽在线”)再度向港交所递交招股书。根据公开信息,这可能是对首次IPO申请的补充或调整。

白鸽在线的IPO受到业界诸多关注,公司存在着依赖大客户和高佣金费率、现金流不够充裕等隐忧。

保险科技公司一般约15年才能盈利?

招股书显示,白鸽在线是一家保险科技公司,主要从事为场景合作伙伴及保险公司提供科技赋能的保险中介服务。公司主要利用场景险作为工具,通过提供保险交易服务、精准营销及数字化解决方案以及TPA服务获得收入。公司与保险公司和场景合作伙伴在保险产品设计及定制方面开展合作。

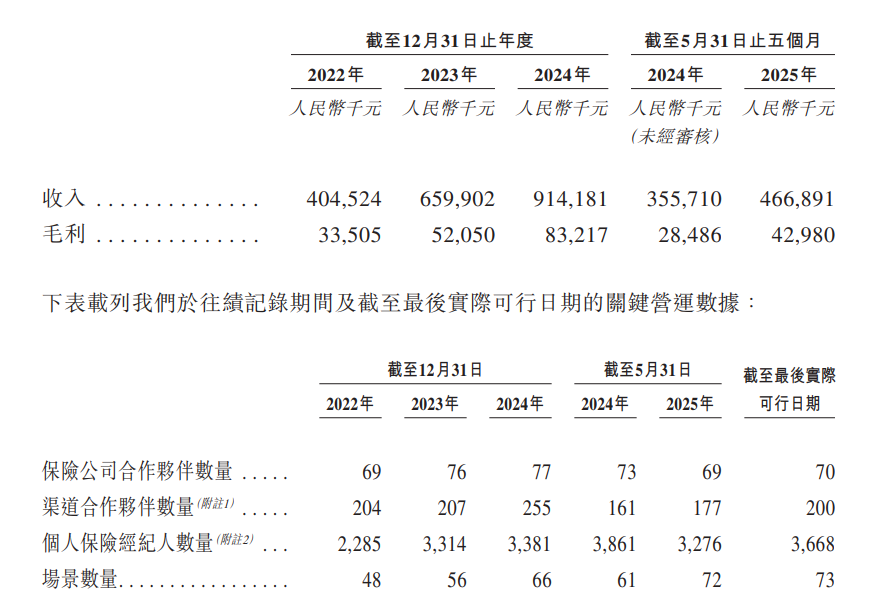

市场地位方面,根据灼识咨询的资料,中国内地场景险市场约有100多家参与者。按2024年总保费计,公司在中国内地互联网保险中介中位列第十一、在中国内地场景互联网保险中介中位列第五,在中国内地第三方场景互联网保险中介中位列第一,中国内地市场份额为3.4%。

值得注意是,招股书显示,在营收持续扩大的同时,公司连年亏损。

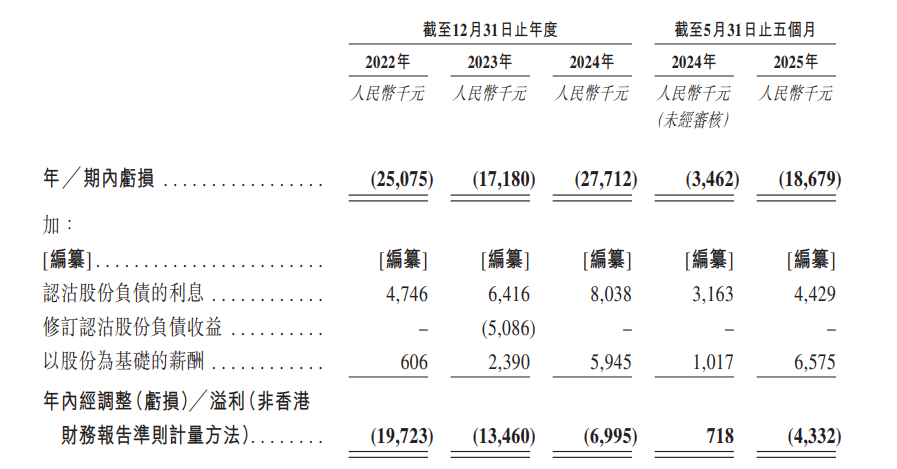

招股书显示,公司的净亏损由2022年的人民币2510万元减少至2023年的人民币1720万元,主要是由于保险交易服务的毛利增加,及增加至2024年的人民币2770万元,主要是由于销售及分销开支以及研发费用增加,部分被整体毛利的增加所抵销。公司的净亏损由截至2024年5月31日止五个月的人民币350万元增加至截至2025年5月31日止五个月的人民币1870万元,主要是由于以股份为基础的薪酬、销售及分销开支以及研发费用增加,部分被整体毛利的增加所抵销。

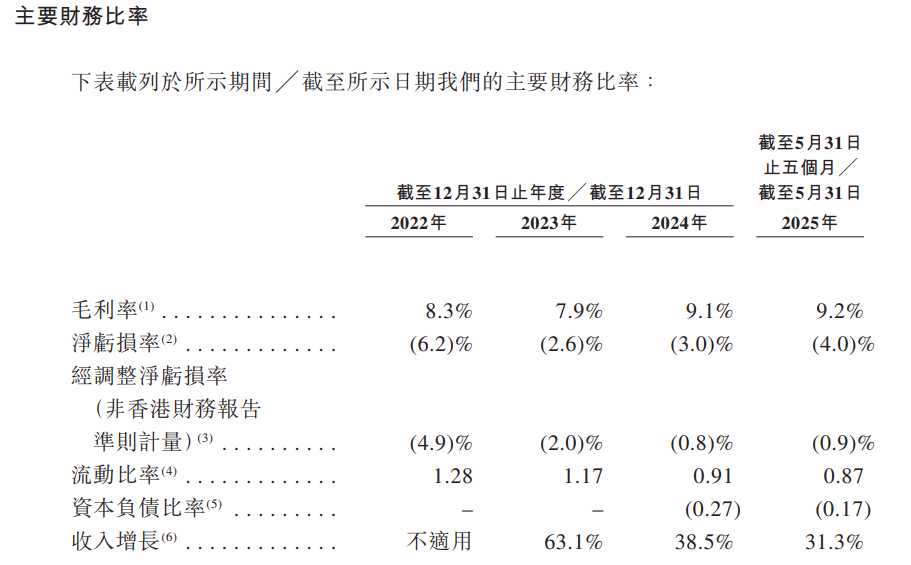

下表数据显示,自2023年起,公司净亏损率持续扩大。

记者留意到,对于公司连续亏损,白鸽在线有自己的解释。招股书称,根据灼识咨询的资料,美国及中国的保险科技公司一般需要10年以上才能产生正的经营现金流量,约15年才能实现盈利,部分业内同行在取得相关牌照后的首七年均未实现盈利。公司已实施多项增长策略,包括完善公司的数字化保险服务、探索新场景、加强技术实力、扩大客户群及改进人才挽留及招聘。上述策略已被证明在改善公司的营运及财务表现方面整体有效。于往绩记录期间,公司实现了强劲的收入增长,由2022年的人民币4.045亿元增至2023年的人民币6.60亿元,并进一步增至2024年的人民币9.142亿元,并由截至2024年5月31日止五个月的人民币3.557亿元增至2025年同期的人民币4.669亿元。

然而,公司的收入增长尚未能够覆盖于往绩记录期间所产生的成本及开支。公司产生净亏损主要是由于公司仍处于爬坡阶段,尚未完全实现规模经济,公司的目标是在互联网保险中介行业获得长期业务成功及财务回报,而非以牺牲长期市场潜力为代价寻求短期盈利。虽然本公司于约10年前成立,但考虑到公司直到2017年才获得保险经纪牌照,且直至2018年才推出第一代SaaS应用程序,并且直至2021年才全面完成并推出自主研发的全流程SaaS应用系统白鸽e保,因此公司仍处于长期业务发展的起步阶段。于2024年,公司进一步启动面向大模型的风险管理数字化转型并开始研发MaaS支持模型。由于公司多年来的技术革新,尽管于往绩记录期间公司的盈利能力有所下降,但公司仍不断为公司的系统、产品及服务的研发投入大量资金。公司相信,公司在研发方面的大量投入所带来的技术革新增强了公司的市场竞争力,从而提高了保险公司与公司合作的意愿,进一步巩固了公司的市场地位。截至最后实际可行日期,公司与保险公司合作并推出1,700多个定制保险产品。

随著公司的发展,公司预期数字化保险服务业务的盈利能力将在数个主要因素的推动下实现提升:收入增长;改善解决方案开发流程带来的成本效益;通过扩大场景涵盖范围实现规模经济;及营运资金的有效管理。公司的年内经调整亏损(非香港财务报告准则计量)由2022年的人民币1970万元减少至2024年的人民币700万元。

公司提示客户集中等多项风险

在招股书中,白鸽在线提示了未能与渠道合作伙伴维持稳定关系、客户集中等多项风险。

▲未能与渠道合作伙伴维持稳定关系

于往绩记录期间,公司通过渠道合作伙伴产生的佣金收入占总佣金收入的约99.9%。因此,公司高度依赖公司渠道合作伙伴,以加速公司的市场渗透并扩大终端消费者基础。倘公司未能与渠道合作伙伴建立及维持稳固关系,或会对公司的业务机会产生重大不利影响,从而可能对公司的经营业绩和前景产生不利影响。公司与渠道合作伙伴的协议期限通常为一年。彼等可于协议届满后选择与公司的竞争对手合作或自行开发竞争性服务。在任何情况下,公司无法向阁下保证将能够继续与公司渠道合作伙伴保持互利互惠关系,或以有利于公司的条款与彼等持续合作,甚至可能无法继续合作。倘若发生任何上述情况,公司的业务、经营业绩及财务状况将会受到不利影响。

▲客户集中风险

公司面临客户集中风险。公司依赖数量有限的客户或业务合作伙伴产生大部分收入。截至2022年、2023年及2024年12月31日止年度以及截至2025年5月31日止五个月,公司五大客户产生的总收入分别占公司总收入的约55.3%、69.0%、77.2%及59.3%。同期,于往绩记录期间各期,来自公司最大客户的收入分别占公司总收入的25.3%、20.0%、38.3%及20.8%。

除公司的表现外,多项因素均可能会导致公司流失客户或业务合作伙伴,或与该客户或业务合作伙伴的业务量减少。倘公司失去任何重要客户或业务合作伙伴,或任何重要客户或业务合作伙伴未能按预期水平与公司合作,公司的增长及收入可能会受到重大不利影响。

▲应收账款回收风险

公司的经营业绩、财务状况及前景可能会受到贸易应收款项可收回情况的不利影响。

截至2022年、2023年、2024年12月31日及2025年5月31日,公司的贸易应收款项分别为人民币8750万元、人民币9380万元、人民币9840万元及人民币9640万元。公司于2022年及2023年确认的贸易应收款项减值亏损淨额分别为人民币130万元及人民币170万元,乃由于公司根据贸易应收款项的预期信用损失录得减值拨备变动所致。截至2022年、2023年及2024年12月31日止年度以及截至2025年5月31日止五个月,贸易应收款项平均周转天数分别约为57.9天、50.1天、38.4天及31.5天。

本集团力求对未偿还应收款项保持严格控制。然而,公司无法保证客户将在信贷期内结算公司的贸易应收款项。倘实际可收回情况低于预期,或公司过往对贸易应收款项减损亏损拨备不足,公司可能需要作出更多贸易应收款项减值亏损,进而或会对公司的业务营运、财务状况及经营业绩造成重大不利影响。

▲佣金费率降低风险

公司自公司的保险交易服务所赚取的收入乃根据保险公司所设定的保费及佣金费率计算,因此,若该等佣金费率降低,或公司支付的佣金或转介费增加,则可能会对公司的经营业绩产生不利影响。

公司的收入主要来自保险交易服务,由此公司就协助保险公司成功交付其承保的保险产品而向彼等收取佣金。该等佣金通常按通过公司的场景合作伙伴平台所授出保单保费的某个百分比计算。因此,公司的收入及经营表现直接受保费规模及适用于该等保单的佣金费率影响。于往绩记录期间,公司自保险交易服务产生的收入分别为人民币3.114亿元、人民币5.359亿元、人民币8.253亿元及人民币3.429亿元,分别占公司截至2022年、2023年及2024年12月31日止年度以及截至2025年5月31日止五个月总收入的77.0%、81.2%、90.3%及73.5%。

由于影响保险公司和消费者的各种经济、监管、税务相关和竞争因素,保费和佣金费率的水平可能会波动。该等因素中有许多因素不在公司的控制范围,包括保险公司的溢利预期、预期理赔率、客户对保险产品的需求、其他保险公司可比产品的可用性和定价、行业协会指南、监管框架、政府政策以及在任何特定时间影响保险公司的其他相关考虑因素。

此外,公司让个人保险经纪人参与推广和分销保险公司授权的保险产品,且公司会与渠道合作伙伴合作,以扩大触及大型客户群的范围。公司向个人保险经纪人支付佣金费用,并因最终被保险人成功购买保险产品向渠道合作伙伴支付转介费及推广费。该等佣金费用和转介费费率由公司酌情决定,并可能根据不同地区的竞争格局和市场状况进行调整。该等费率的任何上调均可能压缩公司的溢利率。

▲现金流风险

公司于往绩记录期间产生经营现金流出净额,且无法保证公司日后不会出现经营现金流出净额。

于往绩记录期间,截至2022年及2024年12月31日止年度,公司分别录得经营现金流出淨额人民币930万元及人民币700万元。公司无法保证公司日后将能够自公司的营运中产生正现金流。倘公司于未来遭遇经营现金流出净额,公司可能并无足够的营运资金支付公司的营运,而公司的业务、经营业绩、财务状况及业务前景可能会受到重大不利影响。

于往绩记录期间,公司已产生经调整淨亏损(非香港财务报告准则计量),且公司未来可能继续产生经调整淨亏损(非香港财务报告准则计量)。于往绩记录期间,公司录得经调整淨亏损(非香港财务报告准则计量)。于2022年、2023年及2024年及截至2025年5月31日止五个月,公司的经调整净亏损(非香港财务报告准则计量)分别为人民币1970万元、人民币1350万元、人民币700万元及人民币430万元。

公司实现盈利的能力在很大程度上取决于公司提供能够满足市场不断变化需求的数字化保险服务的能力。此外,公司实现及维持盈利的能力受到各种因素的影响,其中部分因素是公司无法控制的,例如监管环境的变化或业界的竞争势态。公司无法保证公司未来能够从营运活动中产生利润。倘公司未来遇到长期及持续的经调整净亏损(非香港财务报告准则计量),公司的业务、经营业绩、财务状况及业务前景可能会受到重大不利影响。

▲持续录得负债净额风险

公司截至2025年5月31日录得流动负债净额人民币3280万元,而截至2022年、2023年及2024年12月31日以及2025年5月31日分别录得负债净额人民币190万元、人民币870万元、人民币1870万元及人民币2920万元。于往绩记录期间,公司的负债净额主要归因于认沽股份负债,相当于截至2022年、2023年及2024年12月31日以及2025年3月31日分别为人民币5170万元、人民币5300万元、人民币8850万元及人民币1.006亿元的或然可赎回优先股。由于自动转换为普通股,公司的认沽股份负债将自负债重新指定为权益,且公司的流动负债净额及负债净额状况将转为流动资产净值及资产净值。然而,公司无法保证公司日后不会产生流动负债净额及负债净额状况,从而令公司面临流动资金不足的风险。这进而将促使公司需要进行额外的股权融资,从而可能稀释股权。倘公司面临困难或未能于必要时满足公司的流动资金需求,公司的经营业绩、财务状况及业务前景可能会遭受重大不利影响。