一、往期观点回顾

在上期策略中我们认为,年报和一季报披露进入最后阶段,业绩“地雷”的风险仍未完全解除,资金会对业绩确定性给予更高溢价,对于“新质生产力”相关的主题投资(如低空经济、AI应用等),若出现产业层面的催化事件,仍会吸引高风险偏好资金进行短线博弈,带来阶段性的成长风格占优,在没有超预期外力(如重磅政策或数据)出现的情况下,指数大概率难以实现有效的向上或向下突破。创业板指、科创50等成长指数弹性更大。中期而言,震荡攀升的慢牛格局并未被破坏,逢低配置仍是不错的选择。

二、一周市场回顾及走势分析

(一)市场整体表现

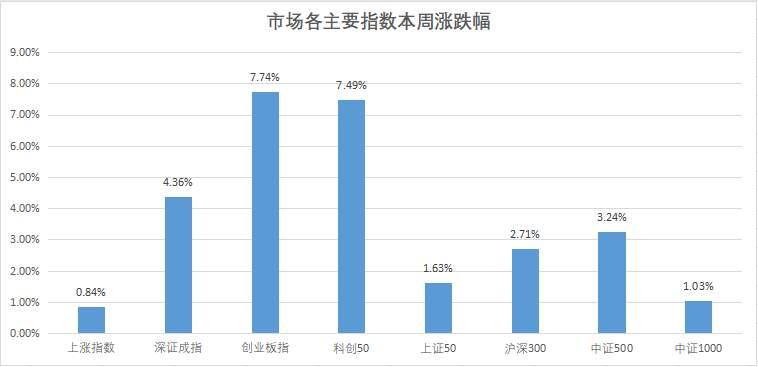

上证指数本周在3800点上方强势震荡,科技成长板块成为资金抱团方向,整体来看,市场出现情绪加速行情,期间市场分化比较明显,强者恒强集中于AI、稀土和金融科技,周五出现高位震荡迹象,全周来看,中盘股整体表现好于大盘权重和小微盘股。

资料来源:中信建投通达信

(二)板块表现

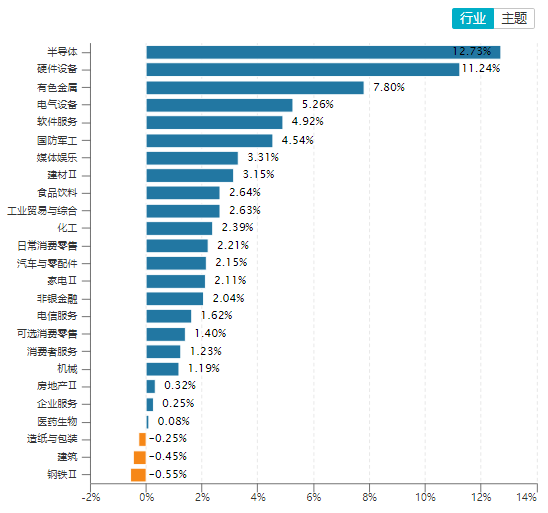

从行业板块表现来看,半导体、硬件设备、有色金属、软件服务和军工等涨幅居前。

资料来源:wind资讯

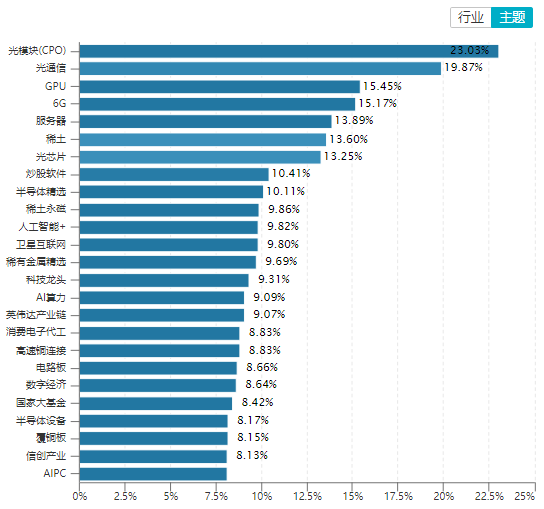

从概念主题板块的表现看,光模块、光通信、GPU、稀土和炒股软件等板块涨幅居前。

资料来源:wind资讯

(三)宏观经济数据

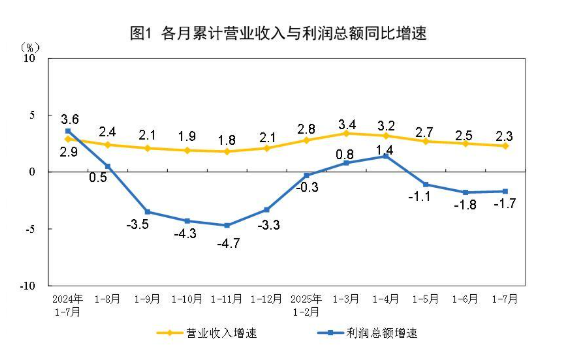

1、全国规模以上工业企业利润

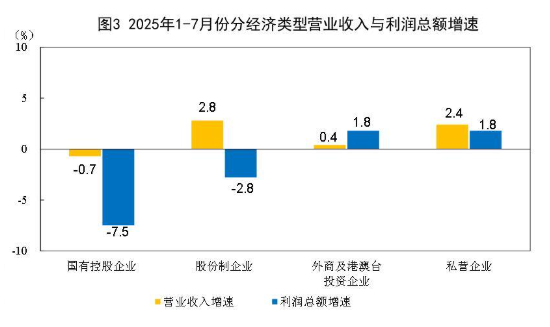

1—7月份,全国规模以上工业企业实现利润总额40203.5亿元,同比下降1.7%。7月份,规模以上工业企业利润同比下降1.5%。

1—7月份,规模以上工业企业中,国有控股企业实现利润总额12823.4亿元,同比下降7.5%;股份制企业实现利润总额29742.5亿元,下降2.8%;外商及港澳台投资企业实现利润总额10216.7亿元,增长1.8%;私营企业实现利润总额11183.7亿元,增长1.8%。

1—7月份,主要行业利润情况如下:农副食品加工业利润同比增长14.5%,电气机械和器材制造业增长11.7%,有色金属冶炼和压延加工业增长6.9%,计算机、通信和其他电子设备制造业增长6.7%,通用设备制造业增长6.4%,电力、热力生产和供应业增长6.3%,专用设备制造业增长3.2%,汽车制造业增长0.9%,非金属矿物制品业下降5.6%,纺织业下降6.5%,化学原料和化学制品制造业下降8.0%,石油和天然气开采业下降12.6%,煤炭开采和洗选业下降55.2%,石油煤炭及其他燃料加工业同比减亏。

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周创业板指数和科创50指数领涨,单周涨幅近8%,但市场的整体感受差异较大,板块的分化行情比较明显,资金在科技成长板块抱团明显,周五AI方向带头出现调整,资金在高位开始出现分歧,市场的波动率逐步加大。本周重要消息有:1、英伟达通知代工厂停止生产H20芯片,并将开发B30a芯片供应中国;2、政协第十四届全国委员会常务委员会第十三次会议25日上午在京开幕,围绕“制定国民经济和社会发展‘十五五’规划”协商议政;3、上海发布楼市“沪六条”:涉及调减限购、公积金、住房信贷、房产税等6项调整;4、新一代中国操作系统银河麒麟V11正式发布。

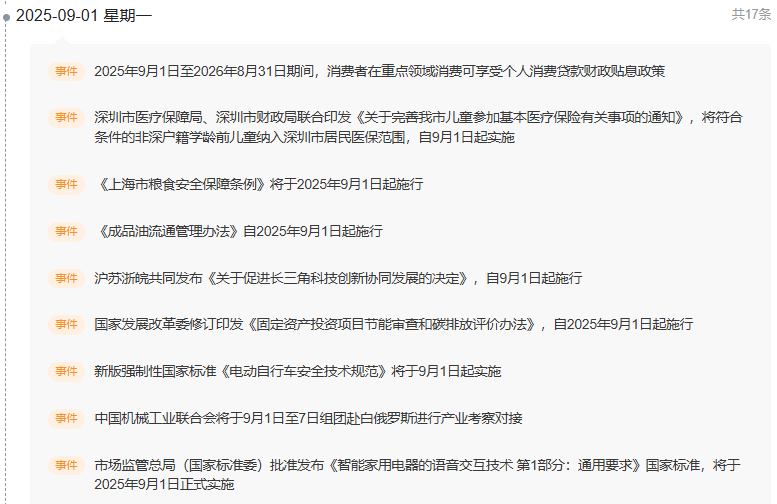

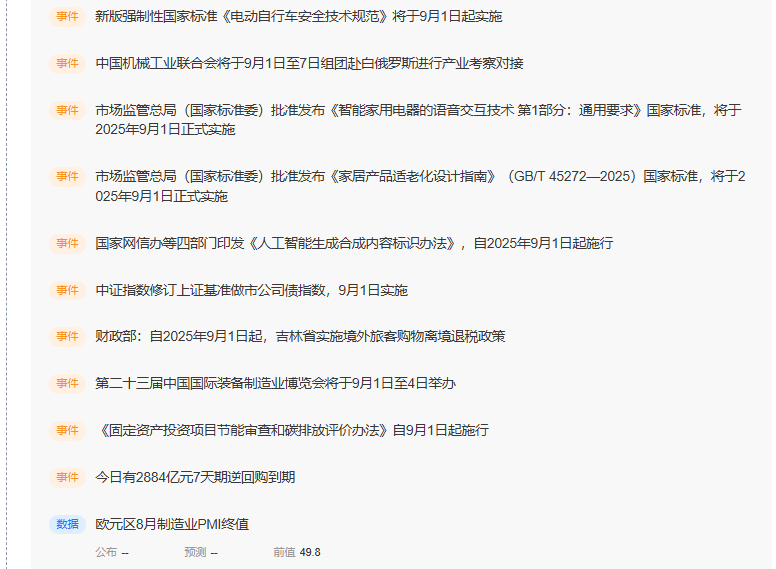

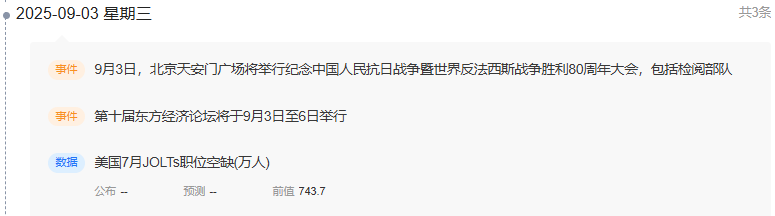

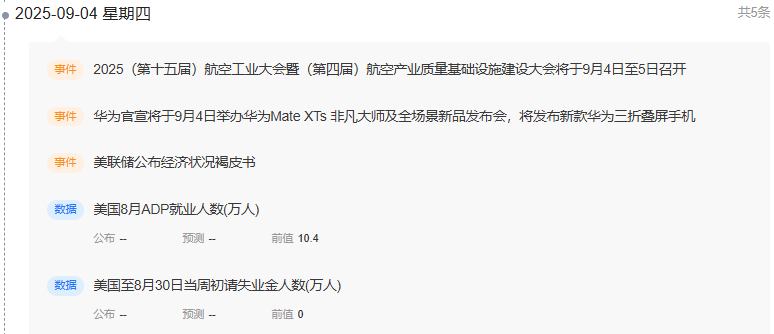

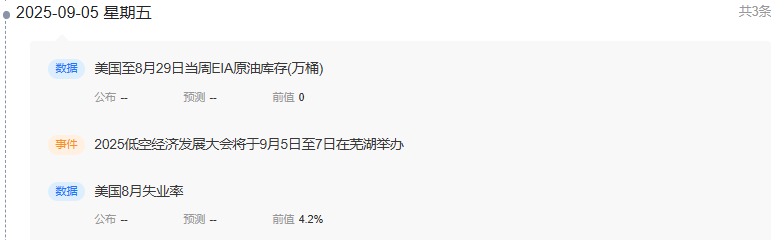

(二)后市投资日历

数据来源:财联社

(三)我们对后市行情的判断

本周市场整体来看表现比较分化,上证指数出现明显的高位震荡,而创业板和科创50指数在本周呈现加速上涨的走势,得益于AI产业链的资金热情,目前来看资金分布相对集中,赛道拥挤度比较明显,周五资金在AI方向出现明显的分化,预计后市资金的分歧将加大市场整体的波动。从体感上来看,投资者的账户盈亏感受亦有明显差异,叠加周中市场出现本轮上涨行情中第一次像样的调整,投资者“畏高”的情绪也越发明显,牛市多长阴急跌的规律,投资者也不得不防范短期的高位波动风险,但从整体趋势上不必恐慌。

本周债市收益率呈现先上后下的走势,目前债市长短期收益率基本都在可控范围水平,股市对债市冲击影响有限,政策上抑制股市热度的必要性并不大,本轮行情一直延续流动性叙事,美联储主席鲍威尔在央行年会上发言释放出明确的鸽派信号,强调美国的就业增长已经放缓,劳动力供给和需求双双下降,增加了就业前景的下行风险。同时,由于消费者支出减速,2025上半年的GDP增速已经有所放缓,相较于通胀风险,美联储或更重视就业的下行风险,美联储9月降息预期进一步加强,未来国内降息预期也将进一步打开,这都有助于持续提振市场信心。当前两融余额规模虽然增长至2万亿以上,但并未出现杠杆资金集中加速入场情况,所以我们认为虽然短期市场在高位波动加大,市场整体并无大的风险,随着未来降息空间打开,叠加政策红利的不断释放,宏观基本面也有望迎来进一步改善,支撑市场中期继续上行。

进入9月,国内“9.3”阅兵和美联储议息会议将成为重要的观察窗口,考虑到目前部分赛道拥挤度较高,投资策略上,可适当积极布局低位方向等待轮动,多一些耐心,对于近期的高位板块要适当谨慎,我们认为值得关注的方向在于以下几个:

一、自主可控和科技成长方向叙事不变,如果借机调整可提高关注,包括人工智能、机器人、半导体和信创等;

二、产业红利逐步释放,供需两端的政策方向,包括供给侧去产能、新消费、地产、两重两新等;

三、未来降息带来顺周期和红利方向的配置价值;

四、短期事件催化带来个股的阶段性机会。