核心观点

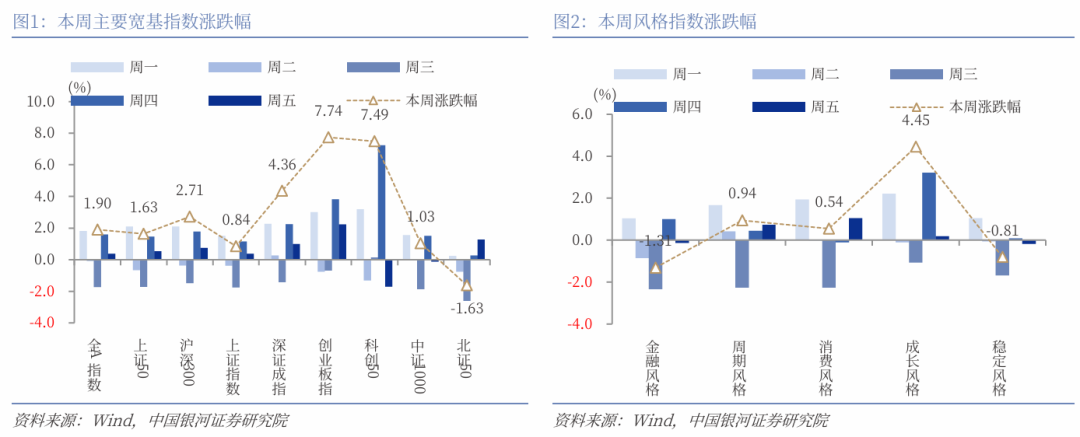

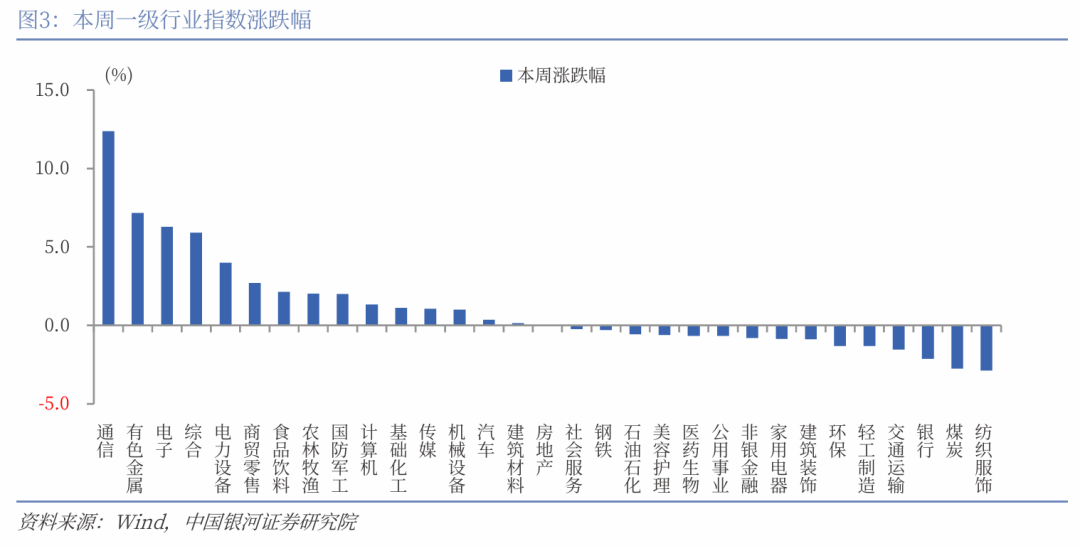

本周A股行情:(1)本周(8月25日-8月29日),A股市场震荡上行,全A指数上涨1.90%。创业板指和科创50表现领先,涨超7%,深证成指也涨超4%,而北证50录得下跌。上证指数周一逼近3900点,随后在周内出现短期调整,周四和周五再度呈现向上趋势。(2)从风格来看,本周大盘风格相对占优,沪深300(2.71%)涨幅大于中证1000(1.03%);成长风格表现已是连续第三周占优,周涨幅达4.45%。(3)从行业来看,本周一级行业涨跌分化,科技板块行情持续火热。通信、电子行业延续强势,其中,通信行业周涨幅达12.38%,有色金属、综合、电力设备等行业表现也相对靠前。而纺织服饰、煤炭、银行等行业录得下跌。

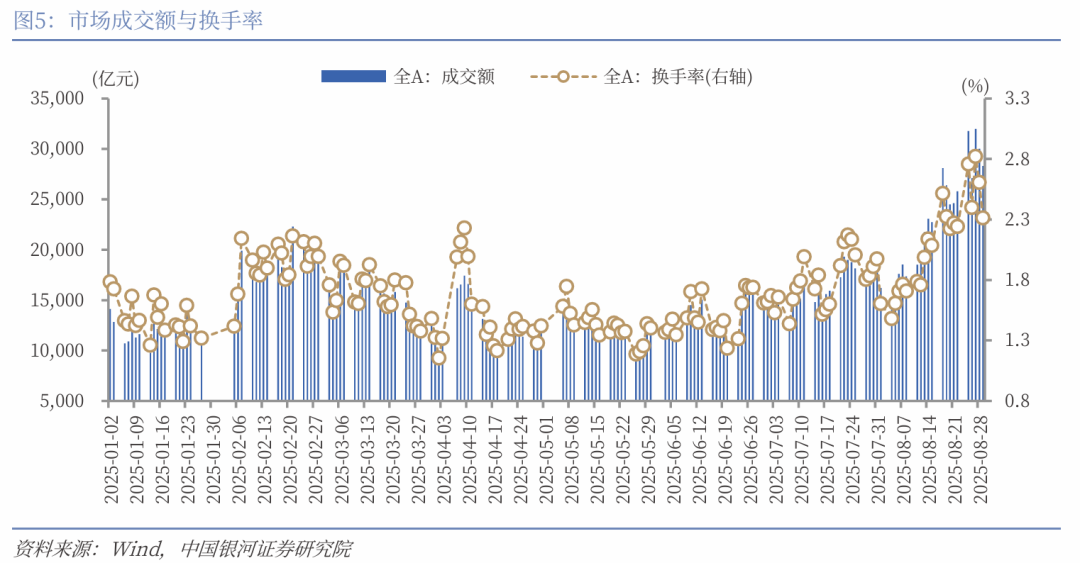

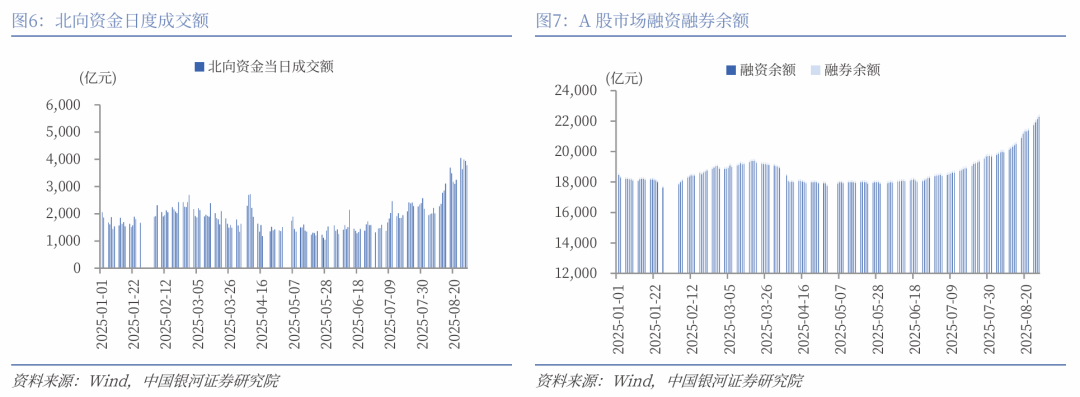

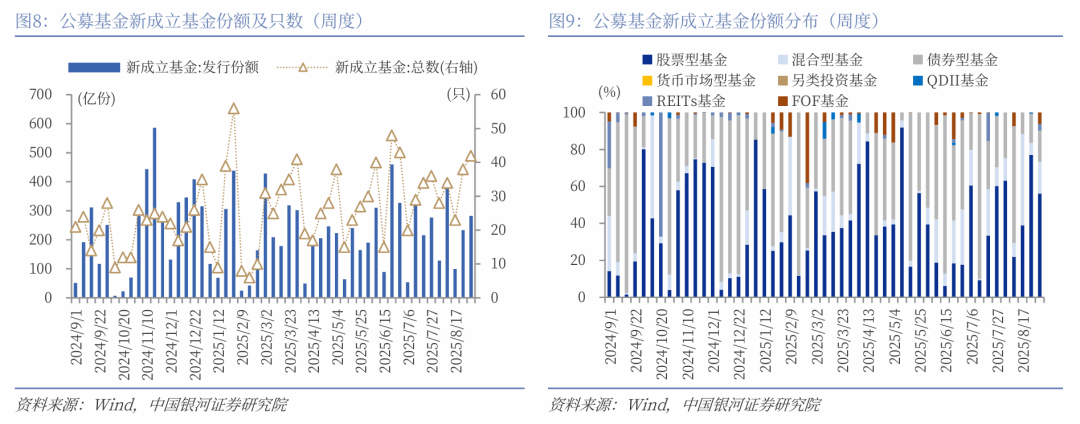

本周资金流向:(1)A股市场交投活跃度已是连续第三周上行,截至本周五,成交额连续十三个交易日超2万亿元,周内更是有三个交易日成交额突破3万亿元。本周日均成交额为29831亿元,较上周上升3956.51亿元;日均换手率为2.579%,较上周上升0.26个百分点。(2)本周北向资金日均成交额为3876.41亿元,较上周上升536.16亿元。截至周四,两融余额为22438.80亿元,较上周上升888.38亿元。(3)本周新成立基金42只,发行份额为282.05亿份。其中,权益类基金共有34只,发行份额206.68亿份,较上周上升11.50亿份,本周份额占比73.28%,较上周下降10.44个百分点。

本周估值变动:全A指数PE(TTM)估值较上周上升1.28%至22.15倍,处于2010年以来89.11%分位数; PB(LF)估值本周上涨0.58%至1.82倍,处于2010年以来49.25%分位数。全A股债利差为2.6774%,位于3年滚动均值(3.3918%)-1.59倍标准差附近,处于2010年以来48.67%分位数水平。

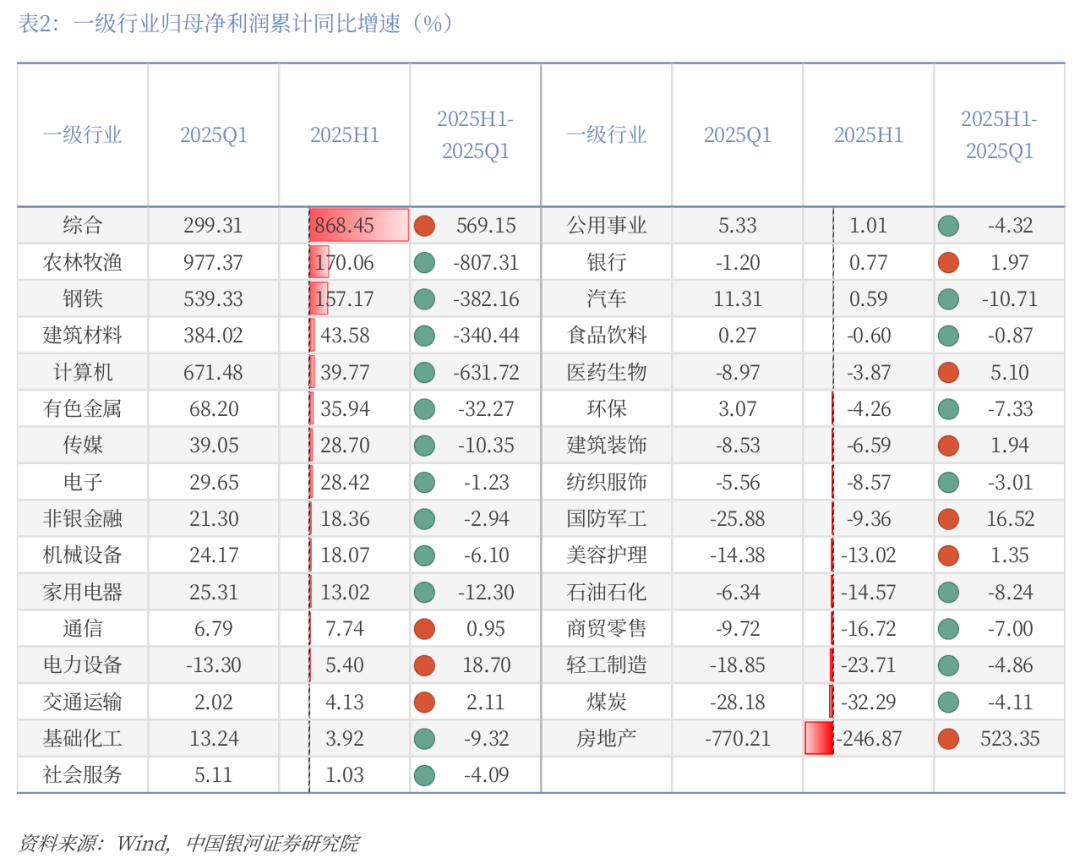

A股市场投资展望:8月行情收官,全月来看,A股市场呈现向上走势,市场成交明显放量。展望下一阶段,短期预计市场在偏高中枢运行,经历前期上涨行情后,市场或将阶段性呈现震荡整固特点。但当前市场成交维持活跃,资金面持续驱动叠加政策预期升温,为市场行情提供支撑。同时,外部环境相对平稳,美联储9月降息预期较高,全球资本流向重塑利好权益市场。A股向上趋势不改,市场热点仍将处于轮动状态中,关注结构性配置机会。一方面,2025年中报基本披露完毕,业绩呈现高景气或向好态势的行业板块值得重点关注。其中,农林牧渔、钢铁、建筑材料、计算机和有色金属行业归母净利润同比增速靠前,TMT板块盈利同比增长,非银金融行业受益于市场活跃度提升。同时,10月即将召开二十届四中全会,研究制定“十五五”规划,随着会议时点临近,市场将逐步围绕新一轮政策预期展开布局。

配置机会:成长板块上半年展现出较高景气度,随着产业趋势积蓄向上,更多景气线索聚集有望形成轮动主线;中长期视角下供需格局改善与行业盈利修复带动“反内卷”概念,关注基础化工、建筑材料、光伏设备、电池等领域;估值具备安全边际的红利资产,配置逻辑依然清晰;政策呵护下的大消费领域具备投资价值,商务部表示将于9月出台扩大服务消费的若干政策措施。

风险提示

国内政策效果不确定风险;地缘因素扰动风险;市场情绪不稳定风险。

正文

一、本周行情回顾

(一)指数行情

本周(2025年8月25日-8月29日,下同),A股市场震荡上行,主要宽基指数多数收涨,全A指数上涨1.90%。创业板指和科创50表现领先,涨超7%,深证成指也涨超4%,而北证50录得下跌。上证指数周一逼近3900点,随后在周内出现短期调整,周四和周五再度呈现向上趋势。

从风格来看,本周大盘风格相对占优,沪深300(2.71%)涨幅大于中证1000(1.03%);成长风格表现已是连续第三周占优,周涨幅达4.45%。

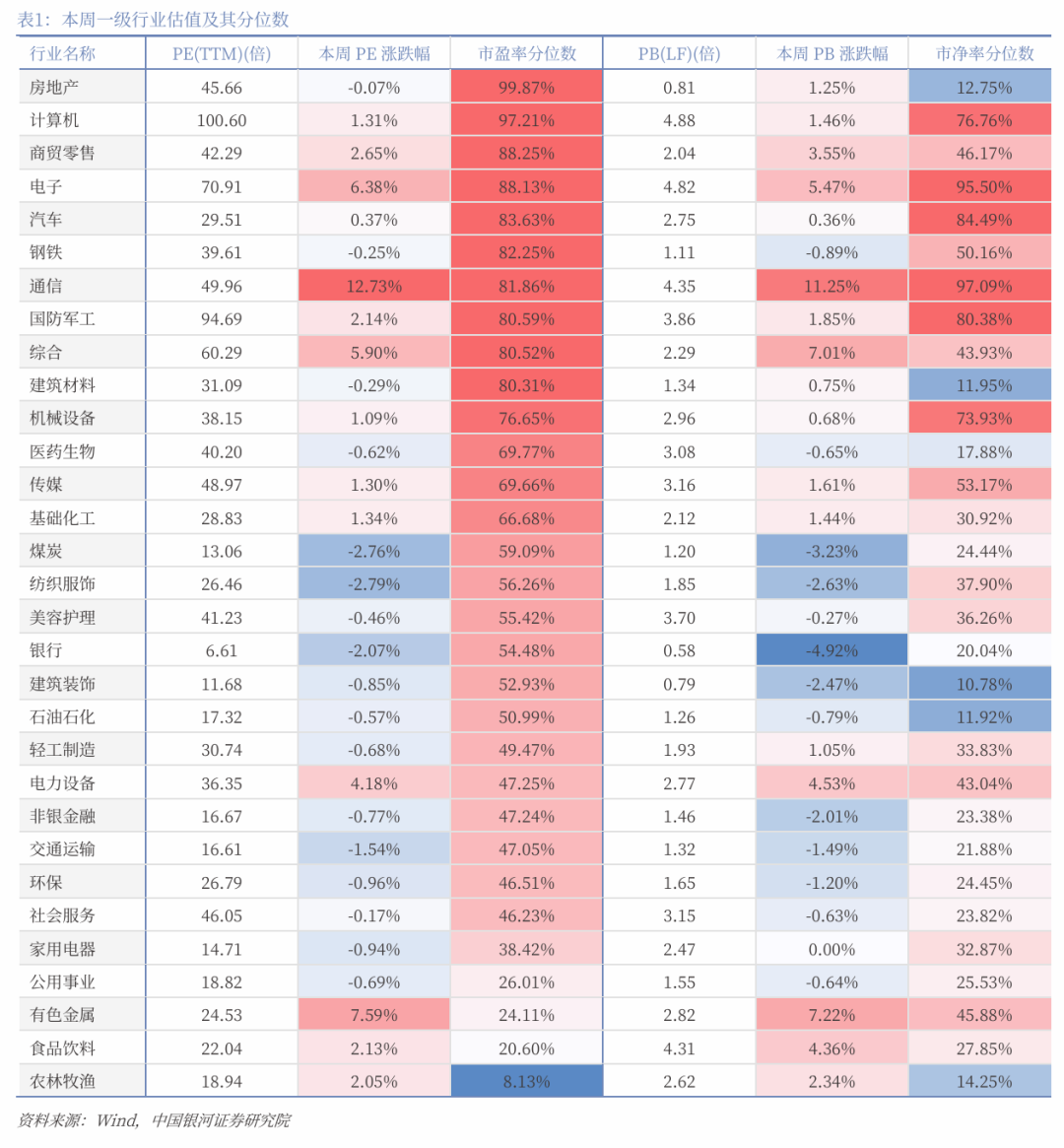

从行业来看,本周一级行业涨跌分化,科技板块行情持续火热。通信、电子行业延续强势,其中,通信行业周涨幅达12.38%,有色金属、综合、电力设备等行业表现也相对靠前。而纺织服饰、煤炭、银行等行业录得下跌。

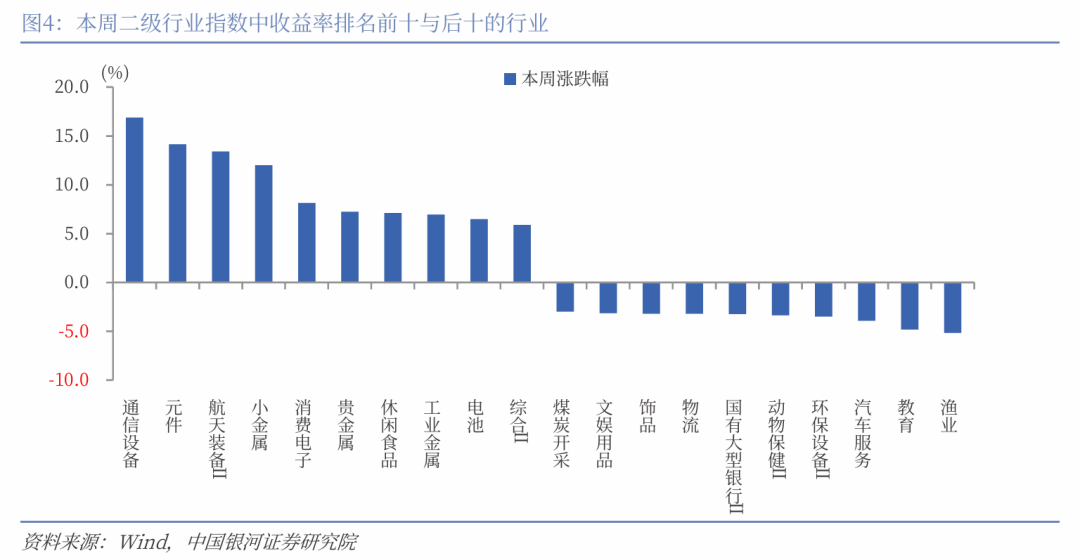

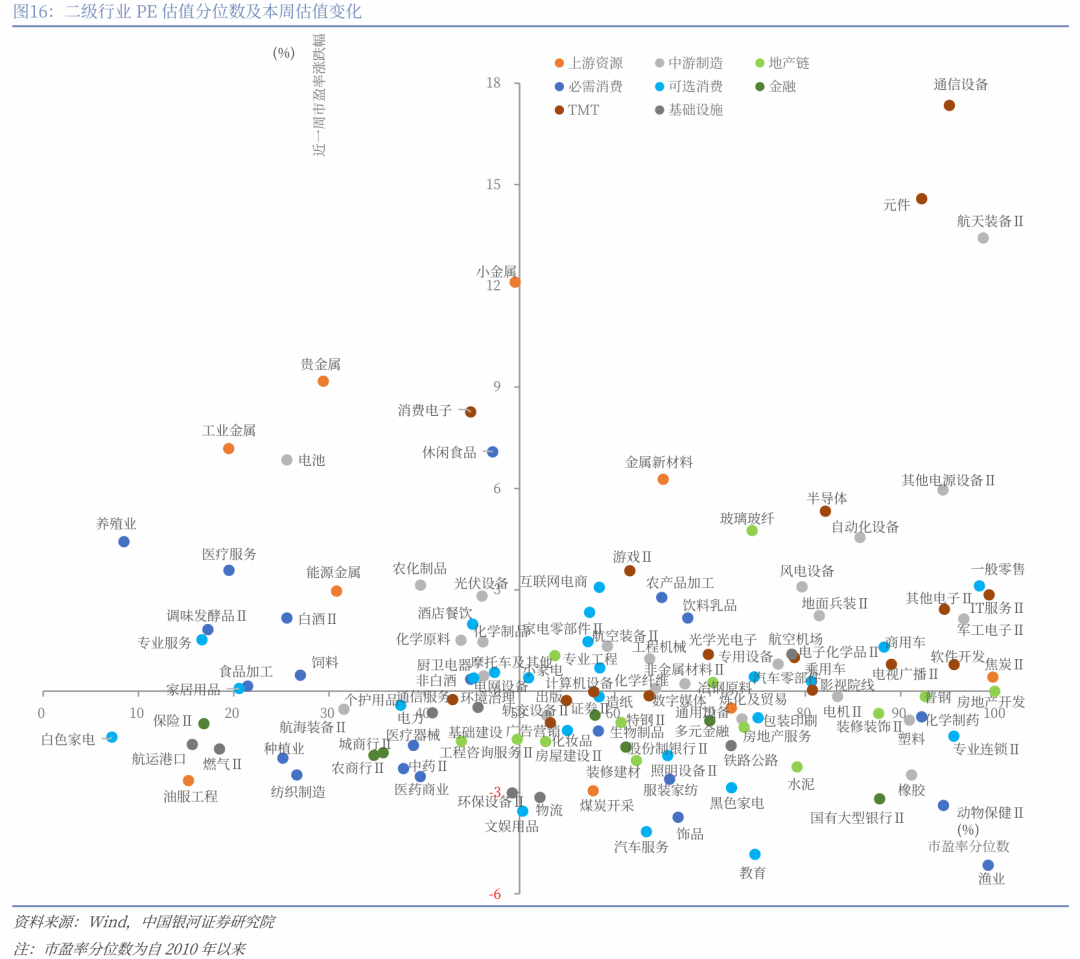

二级行业表现来看,本周收益率前五的行业依次是通信设备、元件、航天装备Ⅱ、小金属、消费电子;收益率靠后的行业依次是渔业、教育、汽车服务、环保设备Ⅱ、动物保健Ⅱ。

(二)资金流向

A股市场交投活跃度已是连续第三周上行,截至本周五,成交额连续十三个交易日超2万亿元,周内更是有三个交易日成交额突破3万亿元。本周日均成交额为29831亿元,较上周日均成交额上升3956.51亿元;日均换手率为2.579%,较上周日均换手率上升0.26个百分点。

本周北向资金日均成交额为3876.41亿元,较上周的日均成交额上升536.16亿元。截至8月28日(周四),本周融资余额和融券余额均上升。融资融券余额为22438.80亿元,较上周上升888.38亿元。其中,融资余额为22284.01亿元,上升883.05亿元;融券余额为154.79亿元,上升5.33亿元。

按基金成立日统计,本周新成立基金42只,发行份额为282.05亿份。其中,权益类基金(包括股票型基金和混合型基金)共有34只,发行份额206.68亿份,较上周上升11.50亿份,本周份额占比73.28%,较上周下降10.44个百分点。

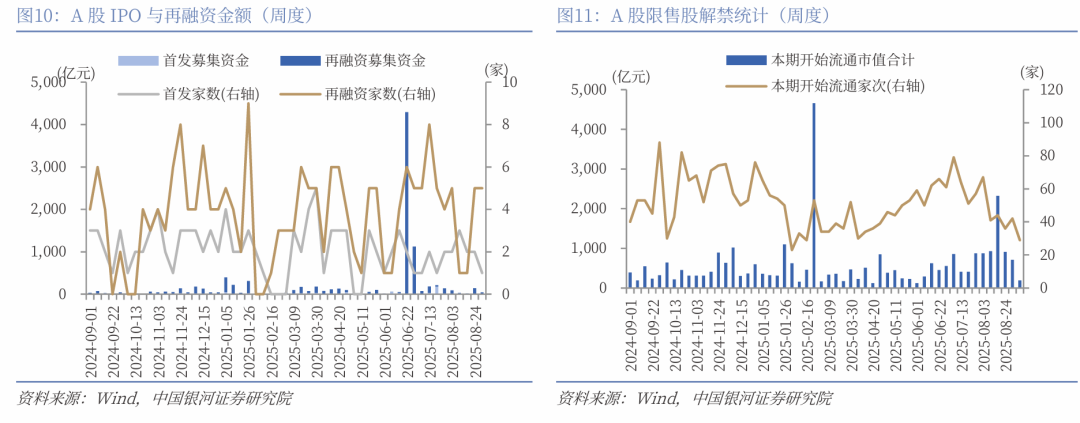

按上市日期统计,截至8月30日,本周IPO家数为1家,募集资金金额3.45亿元,再融资家数为5家,募集资金金额39.25亿元。

下周市场资金流出压力将较本周下降。本周共有42家公司限售股陆续解禁,合计解禁26.21亿股,解禁总市值712.48亿元;下周(9月1日-9月7日)预计共有29家公司限售股陆续解禁,合计解禁20.13亿股,按8月29日收盘价计算,解禁总市值约为188.77亿元。

(三)估值变动

截至8月29日,全A指数PE(TTM)估值较上周上升1.28%至22.15倍,处于2010年以来89.11%分位数,处于历史较高水平;全A指数PB(LF)估值本周上涨0.58%至1.82倍,处于2010年以来49.25%分位数,处于历史中位水平。

截至8月29日,10年期国债收益率为1.8379%,较上周上行5.61BP;10年期国债期货活跃合约收盘价为107.81元,较上周上涨0.14%。据此计算,8月29日,全A股债利差为2.6774%,位于3年滚动均值(3.3918%)-1.59倍标准差附近,处于2010年以来48.67%分位数水平。

从行业层面来看,本周31个一级行业中,14个行业市盈率估值上涨。截至8月29日,从市盈率估值来看,共有20个行业估值高于2010年以来50%分位数,有10个行业的估值处于2010年以来20%-50%分位数区间,另外1个行业估值低于2010年以来20%分位数水平。其中,房地产、计算机、商贸零售的PE估值分位数较高,分别处于2010年以来99.87%、97.21%、88.25%分位数水平;农林牧渔、食品饮料、有色金属的PE估值分位数较低,分别处于2010年以来8.13%、20.6%、24.11%分位数水平。

二、A股市场投资展望

8月行情收官,全月来看,A股市场呈现向上走势,市场成交明显放量,全A指数涨超10%,科创50、创业板指表现亮眼,涨幅分别达28.00%、24.13%。行业方面,TMT板块行情突出,通信、电子行业表现领先,综合、有色金属等行业表现也相对靠前。本周A股市场延续震荡上行,周内波动有所加大。展望下一阶段,短期预计市场在偏高中枢运行,经历前期上涨行情后,市场或将阶段性呈现震荡整固特点。但当前市场成交维持活跃,资金面持续驱动叠加政策预期升温,为市场行情提供支撑。同时,外部环境相对平稳,美联储9月降息预期较高,全球资本流向重塑利好权益市场。A股向上趋势不改,市场热点仍将处于轮动状态中,关注结构性配置机会。一方面,2025年中报基本披露完毕,业绩呈现高景气或向好态势的行业板块值得重点关注。其中,农林牧渔、钢铁、建筑材料、计算机和有色金属行业归母净利润同比增速靠前,TMT板块盈利同比增长,非银金融行业受益于市场活跃度提升。同时,10月即将召开二十届四中全会,研究制定“十五五”规划,随着会议时点临近,市场将逐步围绕新一轮政策预期展开布局。

配置方面,重点关注以下领域:(1)科技成长板块。A股中报业绩显示,成长板块展现出较高景气度,随着产业趋势积蓄向上,更多景气线索聚集有望形成轮动主线。“十五五”规划布局下,关键领域政策加码预期有望强化。中长期来看,科技成长板块将是市场明确的主线之一,重点关注算力概念、AI应用、军工、机器人等方向。(2)反内卷概念。反内卷作为宏观调控的新抓手,通过推进产能治理、防止恶性竞争,为物价水平逐步回归合理区间创造有利条件。同时,这一过程也倒逼企业跳出低端竞争陷阱,为经济长期稳定增长注入持久动力。展望“十五五”时期,反内卷政策将保持延续性,并在现有基础上进一步深化。随着更多积极信号释放,投资者聚焦中长期视角下供需格局改善与行业盈利修复,反内卷概念仍将是贯穿市场行情的主题,关注基础化工、建筑材料、光伏设备、电池等领域。(3)安全边际较高的资产。随着市场风险偏好大幅抬升,高股息板块出现短期调整,但在海外不确定性叠加、国内无风险利率下行、中长期资金入市的环境下,中长期配置逻辑依然清晰,建议关注调整后的配置机会。(4)政策提振下的大消费板块。随着外部环境不确定性持续,扩大内需成为长期战略之举,提振消费的重要性凸显。8月27日,商务部表示将于9月出台扩大服务消费的若干政策措施,随着政策进一步落地,关注服务消费领域低估值标的。新消费浪潮正蓬勃兴起,重点关注宠物经济、IP经济、国货美护等配置线索。

三、风险提示

国内政策效果不确定风险;地缘因素扰动风险;市场情绪不稳定风险。