《科创板日报》8月31日讯(记者吴旭光)本周(8月25日至8月31日),共6家科创板IPO企业更新上市审核进展。

《科创板日报》记者注意到,本周半导体产业链相关项目的IPO进度明显加快,科创板更新审核状态的企业涵盖芯片、材料、设备及核心零部件等各个环节。

其中,8月29日,科创板IPO便审核了3家公司:厦门恒坤新材料科技股份有限公司(以下称“恒坤新材”)成功过会;武汉长进光子技术股份有限公司(以下称“长进光子”)状态更新为“已受理”;西安泰金新能科技股份有限公司(以下称“泰金新能”)被暂缓审议。

8月30日,西安奕斯伟材料科技股份有限公司(以下称 “西安奕材”)科创板 IPO 状态更新为 “注册生效”;8月27日- 28日,苏州联讯仪器股份有限公司(以下称“联讯仪器”)、沐曦集成电路(上海)股份有限公司(以下称“沐曦股份”)审核状态分别更新为“已问询”。

半导体领域密集更新审核状态

本周,半导体行业IPO审核进程加速,4家半导体上下游产业链企业更新了科创板IPO申请进展。

具体来看,西安奕材、恒坤新材、沐曦股份和联讯仪器的审核状态分别更新为“注册生效”、“提交注册”、“已问询”和“已问询”。

8月30日,上交所公告显示,西安奕材科创板IPO“注册生效”。值得注意的是,西安奕材是“新国九条”“科八条”发布后上交所受理的首家未盈利企业。

西安奕材科创板IPO历程整体推进较快:2024年11月29日IPO获受理;2024年12月24日收到首轮问询函;2024年12月至2025年8月先后完成两轮审核问询回复。

业内人士普遍认为,此次过会传递出科创板不断提升对未盈利“硬科技”企业包容度的明确信号,而这种包容恰恰为科技成果转化、资本有效赋能、产业升级发展的良性循环提供了有力支撑。

恒坤新材经历首次上会暂缓的波折后,重启审核并二次上会,最终顺利通过审核。8月29日,上交所审议结果显示,恒坤新材(首发)符合发行条件、上市条件和信息披露要求,成功过会。

招股书显示,恒坤新材成立于2004年,主要从事光刻材料和前驱体材料等产品的研发、生产和销售,是国内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业之一。

恒坤新材此番IPO拟募集资金10.07亿元,其中约4亿元计划用于集成电路前驱体二期项目,约6.07亿元用于集成电路用先进材料项目

此次闯关IPO,沐曦股份拟募资39.04亿元。其致力于自主研发全栈高性能GPU芯片及计算平台,主营业务为研发、设计和销售应用于人工智能训练和推理、通用计算与图形渲染领域的全栈GPU产品,并围绕GPU芯片提供配套的软件栈与计算平台。

业绩表现方面,2022年至2024年,沐曦股份三年营业收入复合增长率达4074.52%。

除沐曦股份外,另一家审核状态更新为“已问询”的联讯仪器,于2025年8月15日正式向上交所科创板递交招股书,保荐人为中信证券。

公司专注于电子测量仪器和半导体测试设备领域,产品包括通信测试仪器、电性能测试仪器、光电子器件测试设备、功率器件测试设备及半导体集成电路测试设备。

业绩表现方面,截至2025年第一季度,公司营收2.01亿元,归母净利润1932.87万元。

“华科系”长进光子科创板IPO获受理

8月29日,长进光子科创板IPO获受理,保荐机构为国泰海通证券。

长进光子成立于2012年,是国内领先的特种光纤厂商,具备高性能、多品类特种光纤研发与产业化能力。

《科创板日报》记者注意到,长进光子在IPO申报前存在“突击入股”情况。

具体而言,今年3月,长进光子完成由中移股权基金独家领投的亿元级战略融资,启动与中国移动产业投资的深度合作。该轮融资将用于技术优化、产品研发、产能扩充及智能制造升级。

8月31日,资深投行人士、前保荐代表人王骥跃在接受《科创板日报》记者采访时表示:“从公司引入投资者的时间窗口看,属于突击入股。突击入股本身并非被禁止的行为,监管层面并未明确不允许突击入股,其核心约束主要体现在对相关股份的锁定期要求上。”

根据监管规定,以“提交上市申请前12个月内新增股东”为认定标准,该等股东所持新增股份需自取得之日(通常以工商变更登记完成日为准)起锁定36个月。这意味着,在无特殊法定情形的前提下,36个月锁定期内不得减持该部分股份。

股权结构方面,武汉长合芯企业管理合伙企业(有限合伙)为长进光子控股股东,公司董事长李进延控制41.82%表决权,为实际控制人。公司股东还包括杰普特、力合科创、沃土基金及华为旗下哈勃投资等。

公开信息显示,李进延自2020年5月起担任公司董事长;同时,他自2008年11月起任职于华中科技大学武汉光电国家实验室(2017年更名为武汉光电国家研究中心),担任教授、博士生导师,2025年7月已办理离岗创业手续。

业绩方面,报告期(2022年至2024年及2025年一季度)各期,长进光子营业收入分别为1.08亿元、1.45亿元、1.92亿元和4472.99万元;净利润分别为3678.17万元、5465.65万元、7575.59万元和1518.27万元。

其中,从客户收入构成看,报告期各期前五大客户合计销售收入占当期营业收入的比例分别为 88.03%、82.26%、73.19%、72.41%。尽管该比例逐年回落,但整体仍处于较高水平,客户集中风险尚未完全缓解。

长进光子表示,若因竞争加剧导致份额被挤占,或主要客户因宏观、政策等因素缩减采购,公司销售额将受冲击,极端情况下面临业绩下滑超50%甚至亏损的风险。

此外,报告期各期末,长进光子应收账款余额分别为5669.09万元、5911.49万元、7760.37 万元和7854.03万元。

长进光子称,随着业务规模扩大,应收账款余额呈增长趋势。若应收账款继续快速增长且维持高位,将占用营运资金,减少经营活动现金流量,降低资金使用效率。

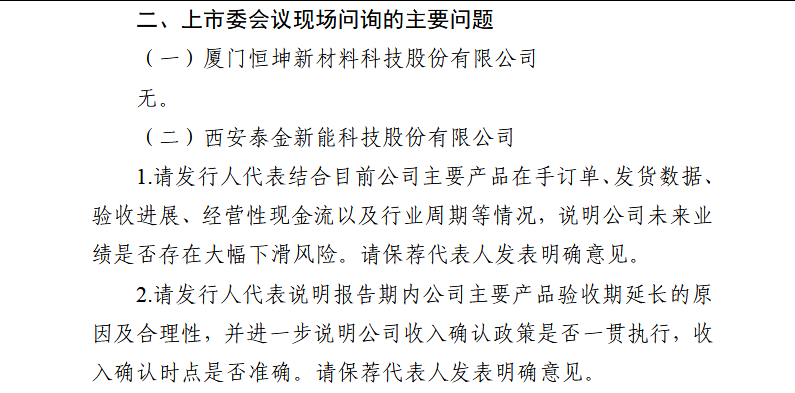

泰金新能暂缓审议

8月29日,据上交所发行审核平台公开信息披露,泰金新能的科创板IPO申请被“暂缓审议”。

根据上交所审核意见,泰金新能需进一步论证未来业绩是否存在大幅下滑风险。

泰金新能专注于高端绿色电解成套装备、钛电极及金属玻璃封接制品的研发、设计、生产及销售,陕西省财政厅为公司实际控制人。

2022年至2024年,泰金新能营业收入分别为10.05亿元、16.69亿元和21.94亿元,扣非归母净利润分别为8763.71万元、1.38亿元和1.83亿元。

截至2025年上半年,公司实现营业收入11.67亿元,同比增长17.31%;扣非归母净利润1.02 亿元,同比增长 16.18%。

对于业绩增长,泰金新能表示,主要因在手订单中部分客户完成试运行及验收,带动 2025 年上半年收入同比增长。

展望市场预期,泰金新能所处的电解铜箔设备赛道正迎来行业下行周期。

第三方市场数据显示,2023年中国铜箔设备市场规模达200亿元,同比增长33%,实现较快增长;但2024至2026年国内铜箔行业将进入调整阶段,新增产能扩建项目预计大幅缩减,直接导致铜箔设备市场需求收缩。

体现在订单上,2022年、2023年、2024年及2025年1-7月,泰金新能电解成套装备新签订单金额分别为26.30亿元、16.90亿元、1.56亿元和4.68亿元。

对于2024年订单大幅下滑,公司解释称,主要因2024年下游锂电铜箔企业受行业周期性调整影响,扩产速度放缓,导致公司电解铜箔装备的新签订单与发货金额双双下滑。

根据上交所上市委会议现场问询情况,泰金新能需进一步说明:公司主要产品当前的在手订单、发货数据、验收进展、经营性现金流及行业周期等情况,并论证未来业绩是否存在大幅下滑风险。