8月29日,中国人民银行官网发布关于《修改〈电子支付指引(第一号)〉等4件规范性文件有关公告(征求意见稿)》公开征求意见的通知(下称“通知”)。

通知指出,为加强金融法治建设,完善中央银行法律法规体系,中国人民银行决定对《电子支付指引(第一号)》(中国人民银行公告〔2005〕第23号)等4件规范性文件作出修改,现向社会公开征求意见。

其中具体内容包括,删除电子支付交易限额相关规定;删除关于信用卡透支利率上、下限管理的规定等。

删除电子支付交易限额相关规定

通知中指出,关于电子支付交易限额、交易纠纷处置等有关规定已不符合当前的业务实际,需进行修改。一是删除电子支付交易限额相关规定;二是完善交易纠纷处置相关规定。

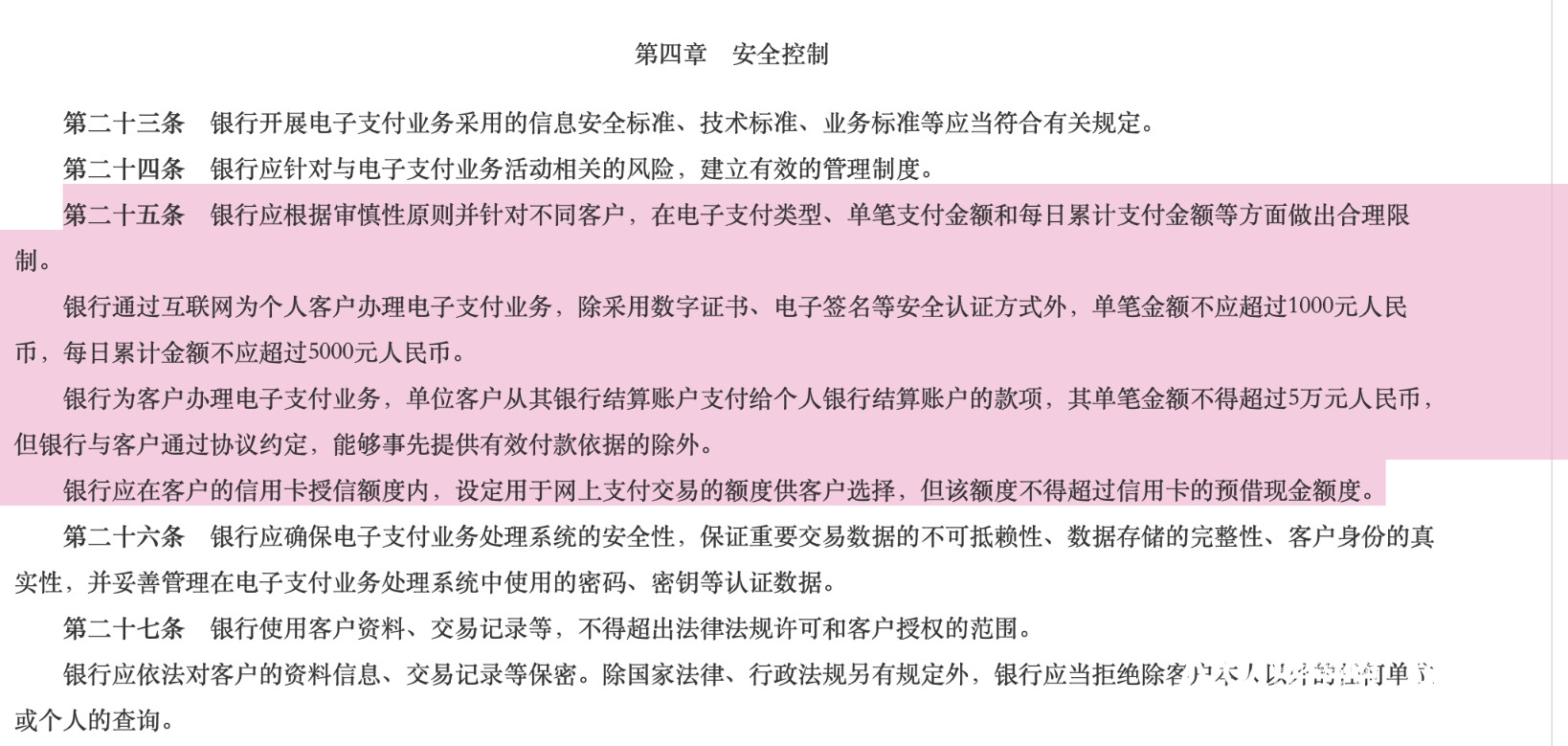

具体来看,对《电子支付指引(第一号)》(中国人民银行公告〔2005〕第 23 号)做出两方面修改。一是,删除上述文件第二十五条第二款、第三款、第四款,原内容如下:

“银行通过互联网为个人客户办理电子支付业务,除采用数字证书、电子签名等安全认证方式外,单笔金额不应超过1000元人民币,每日累计金额不应超过5000元人民币。”

“银行为客户办理电子支付业务,单位客户从其银行结算账户支付给个人银行结算账户的款项,其单笔金额不得超过5万元人民币,但银行与客户通过协议约定,能够事先提供有效付款依据的除外。”

“银行应在客户的信用卡授信额度内,设定用于网上支付交易的额度供客户选择,但该额度不得超过信用卡的预借现金额度。”

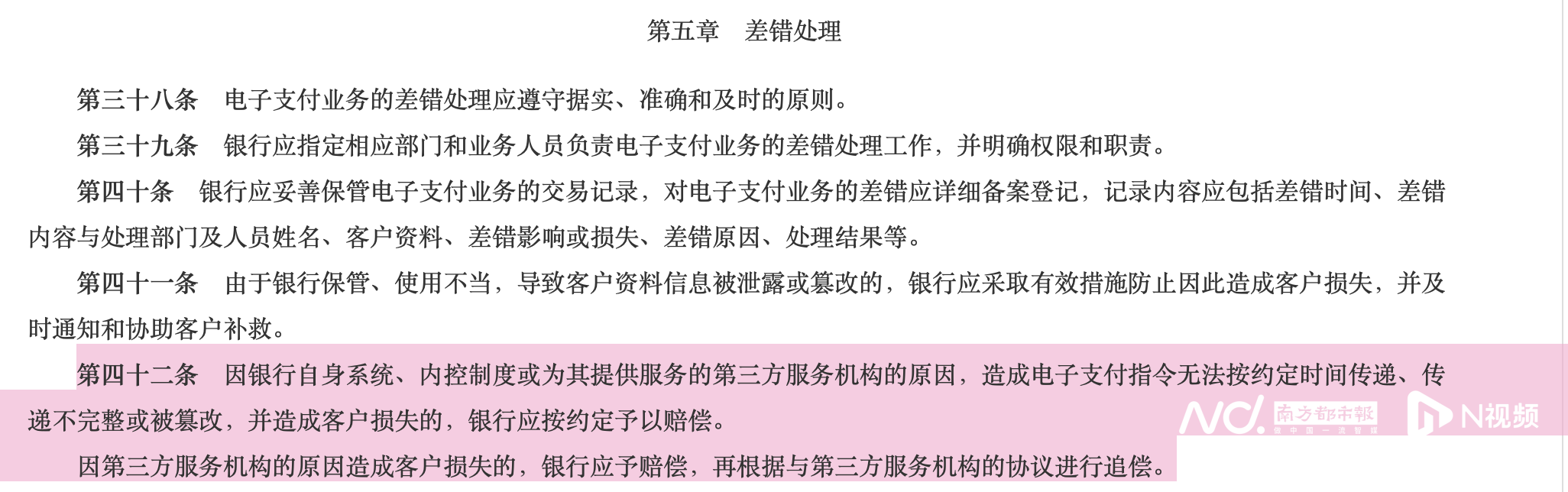

此外另一方面的修改是:将第四十二条修改为“银行应当及时妥善处理与客户的争议,履行投诉处理主体责任,切实保护用户合法权益。鼓励客户与银行之间运用调解、 仲裁等方式解决纠纷” 。

第四十二条原内容

据悉,《电子支付指引(第一号)》发布时间是2005年,距今已有20年。在此期间,我国电子支付行业经历了快速发展,新兴支付工具和产品形式不断涌现,交易规模和复杂性显著提升。原有文件中关于电子支付交易限额、交易纠纷处置等规定已无法完全适应当前业务实践。

起草说明中也提到本次修改的必要性:结合市场发展变化, 不断完善支付领域制度建设。支付领域制度建设起步较早,部分规范性文件出台距今已久。随着社会经济发展,部分制度规定与业务实践出现一定差异,需进行修改以更好服务金融实践发展。

博通咨询金融行业资深分析师王蓬博对此表示,对于银行电子交易支付限额来讲,《电子支付指引(第一号)》(中国人民银行公告〔2005〕第23号)2005年出台时,我国电子支付刚起步,网银是主要形式,技术和安全体系不完善,新兴支付工具涌现但交易规范缺失,存在资金安全和洗钱等风险。在此背景下,上述指引应运而生,特别是第二十五条对交易金额的限制,是针对当时密码技术不足、盗刷风险高的情况,为保障资金安全筑起基础防线,对推动电子银行业务和电子商务有序发展都意义重大。

删除关于信用卡透支利率上、下限管理的规定

此外值得关注的还有对《中国人民银行关于信用卡业务有关事项的通知》(银发〔2016〕111 号)的修改。

通知指出,结合业务实践对个别条款进行修改,一是删除关于信用卡透支利率上、下限管理的规定;二是删除信用卡业务信息披露相关规定;三是删除利率报送相关规定。

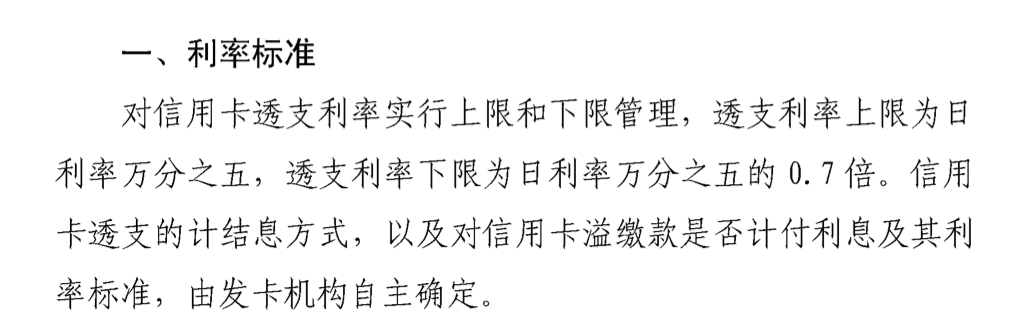

具体来看,删除第一条中“对信用卡透支利率实行上限和下限管理,透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的 0.7 倍”的表述。

保留的内容为“信用卡透支的计结息方式,以及对信用卡溢缴款是否计付利息及其利率标准,由发卡机构自主确定”。

第一条原内容

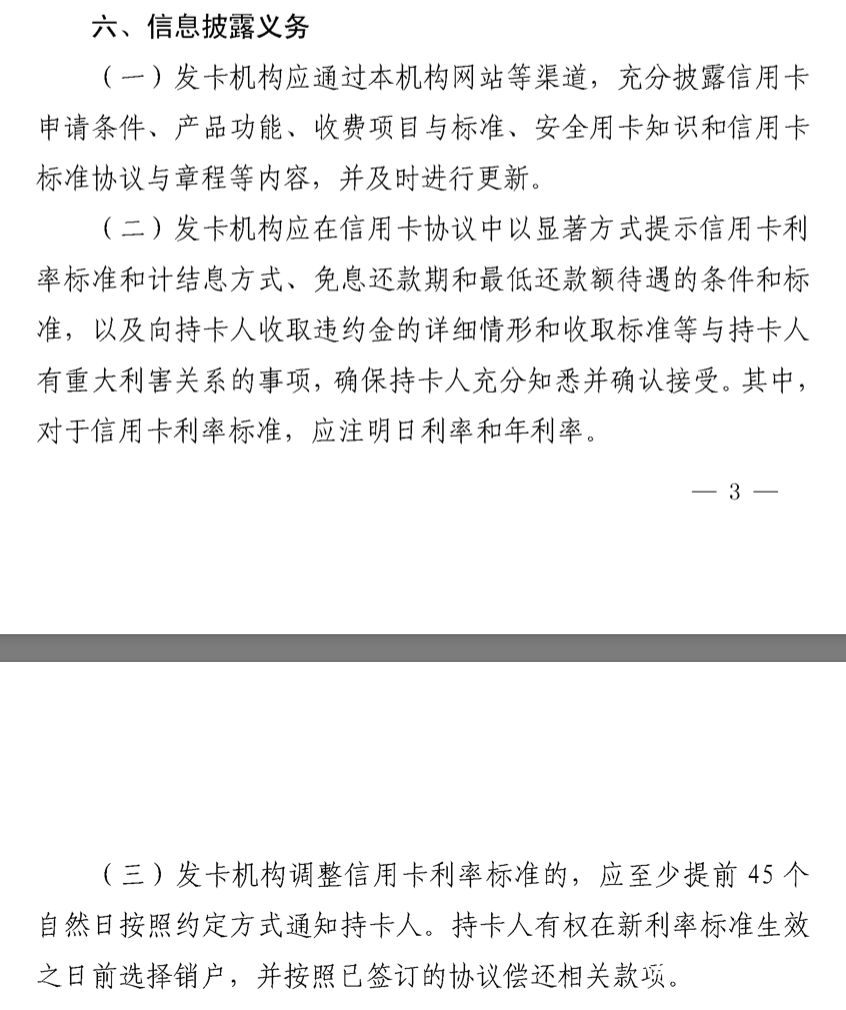

其次是,删除第六条,原内容分别如下:

“发卡机构应通过本机构网站等渠道,充分披露信用卡申请条件、产品功能、收费项目与标准、安全用卡知识和信用卡标准协议与章程等内容,并及时进行更新。”

“发卡机构应在信用卡协议中以显著方式提示信用卡利率标准和计结息方式、免息还款期和最低还款额待遇的条件和标准,以及向持卡人收取违约金的详细情形和收取标准等与持卡人有重大利害关系的事项,确保持卡人充分知悉并确认接受。其中,对于信用卡利率标准,应注明日利率和年利率。”

“发卡机构调整信用卡利率标准的,应至少提前45个自然日按照约定方式通知持卡人。持卡人有权在新利率标准生效之日前选择销户,并按照已签订的协议偿还相关款项。”

第六条原内容

最后是删除第八条中“发卡机构调整信用卡透支利率、免息还款期、最低还款额等相关标准的,应提前 60 天向人民银行报告”、“起始报送时间为 2017 年 2 月 9 日前,填报 2017 年 1 月相关信用卡利率信息”的表述。

而对于本条保留的内容有:“信用卡利率纳入人民银行利率监测报备系统按月进行填报(附件),应于每月9日前完成对上月数据的报送工作。其中,全国性银行报送人民银行总行;其他银行业金融机构按属地化管理原则,报送法人所在地人民银行分支机构。”

第八条原内容

关于信用卡透支利率上下限管理的内容,早在2020年,人民银行也发布了关于推进信用卡透支利率市场化改革的通知。根据该通知要求,从2021年起,信用卡透支利率就已由发卡机构与持卡人自主协商确定,信用卡透支利率上限和下限管理已被取消。赋予机构更多主动权,符合信用卡业务发展趋势,便于机构灵活应对市场竞争和客户需求。

对于有关信用卡业务的调整,王蓬博表示,对于信用卡透支利率来讲,2016年《中国人民银行关于信用卡业务有关事项的通知》出台前,信用卡市场处于扩张期,存在诸多问题。一方面,统一固定利率使产品缺乏多样性,难以满足个性化需求;另一方面,部分机构无序竞争,出现高利率、乱收费等现象,损害消费者权益。因此,当时设置信用卡透支利率上下限、要求发卡机构调整利率提前报告等条款,是为规范市场秩序,防止恶性竞争,保障消费者合法权益。

“但根据信用卡市场现有的情况来看,随着信用卡市场成熟,风险管理体系完善,原条款对市场活力的限制逐渐显现。目前信用卡市场已经饱和,增速不断下滑,信用卡市场也亟待更多创新和改革。删除利率上下限管理,可提升定价灵活性,银行能根据客户风险等级和信用状况差异化定价,为信用好的客户提供更低利率,满足多元需求,促进消费信贷发展。”王蓬博指出。