一、证券市场回顾

南财金融终端数据显示,上周(8月25日-8月29日,下同),上证综指周内上涨0.84%,收于3857.93点,最高3888.6点;深证成指周内上涨4.36%,收于12696.15点,最高12791.18点;创业板指周内上涨7.74%,收于2890.13点,最高2933.99点。在全球市场中,大部分主要指数下跌。纳斯达克综指下跌0.19%,道琼斯工业指数下跌0.19%,标普500下跌0.1%。亚太地区,恒生指数下跌1.03%,日经225指数上涨0.2%。

二、ETF市场表现

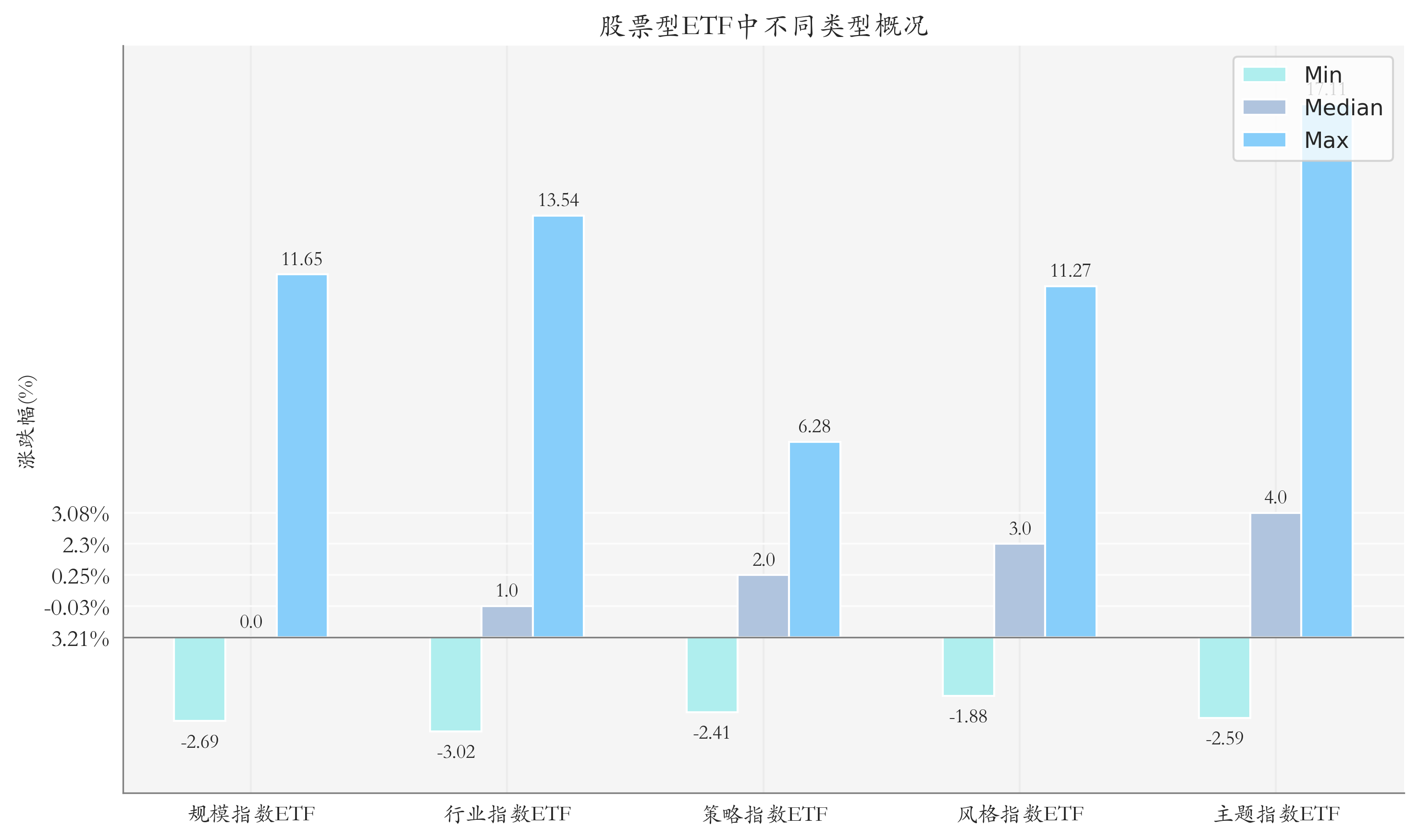

1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为2.82%。其中按照不同分类,规模指数ETF中南方中证科创创业50ETF周度收益率最高,为11.65%;行业指数ETF中广发国证通信ETF周度收益率最高,为13.54%;策略指数ETF中中金MSCI中国A股国际质量ETF周度收益率最高,为6.28%;风格指数ETF中南方上证科创板成长ETF周度收益率最高,为11.27%;主题指数ETF中国泰中证全指通信设备ETF周度收益率最高,为17.11%。

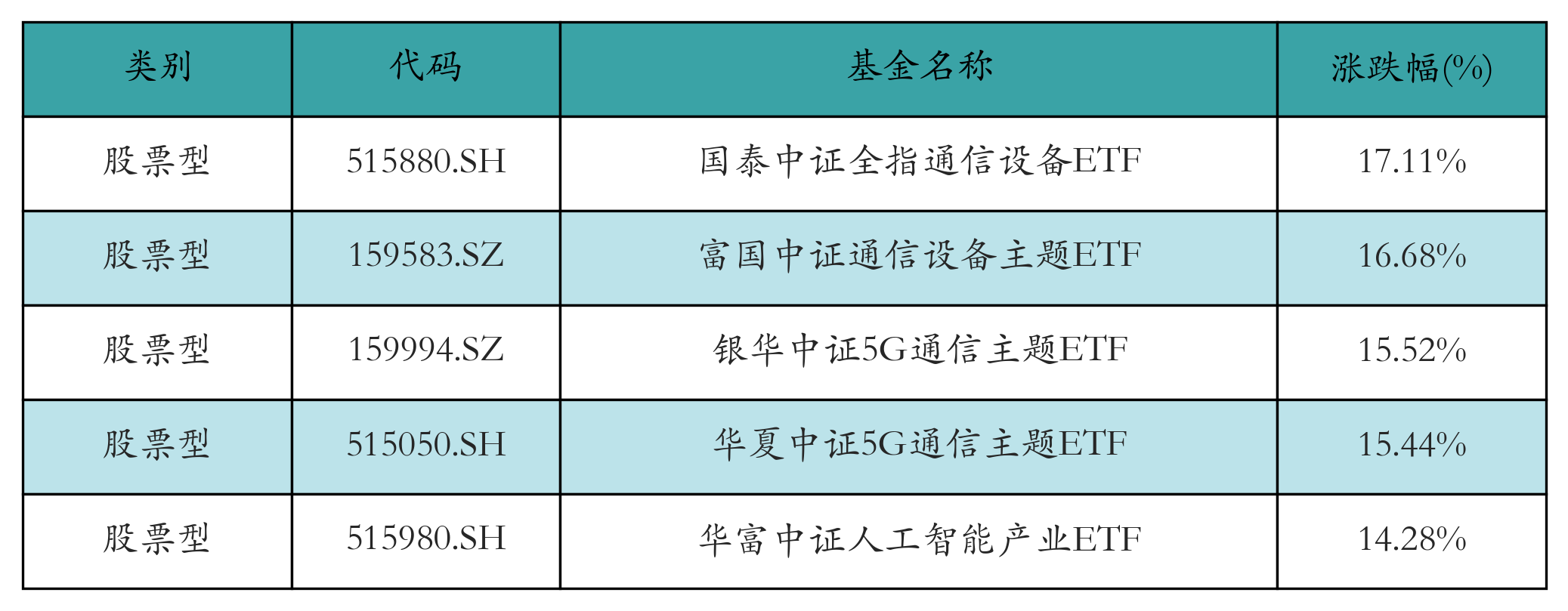

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5只ETF及其收益率分别为:国泰中证全指通信设备ETF(17.11%)、富国中证通信设备主题ETF(16.68%)、银华中证5G通信主题ETF(15.52%)、华夏中证5G通信主题ETF(15.44%)、华富中证人工智能产业ETF(14.28%)。详情见下表:

上周股票型ETF跌幅最大的5只ETF及其收益率分别为:国泰中证煤炭ETF(-3.02%)、华泰柏瑞中证1000增强策略ETF(-2.69%)、汇添富中证中药ETF(-2.59%)、银华中证中药ETF(-2.56%)、鹏华中证中药ETF(-2.52%)。详情见下表:

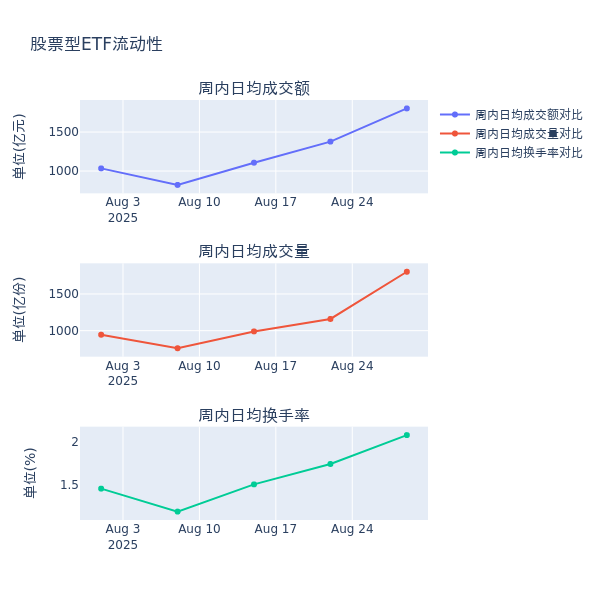

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额增加30.9%,日均成交量增加55.5%,换手率增加0.34%。

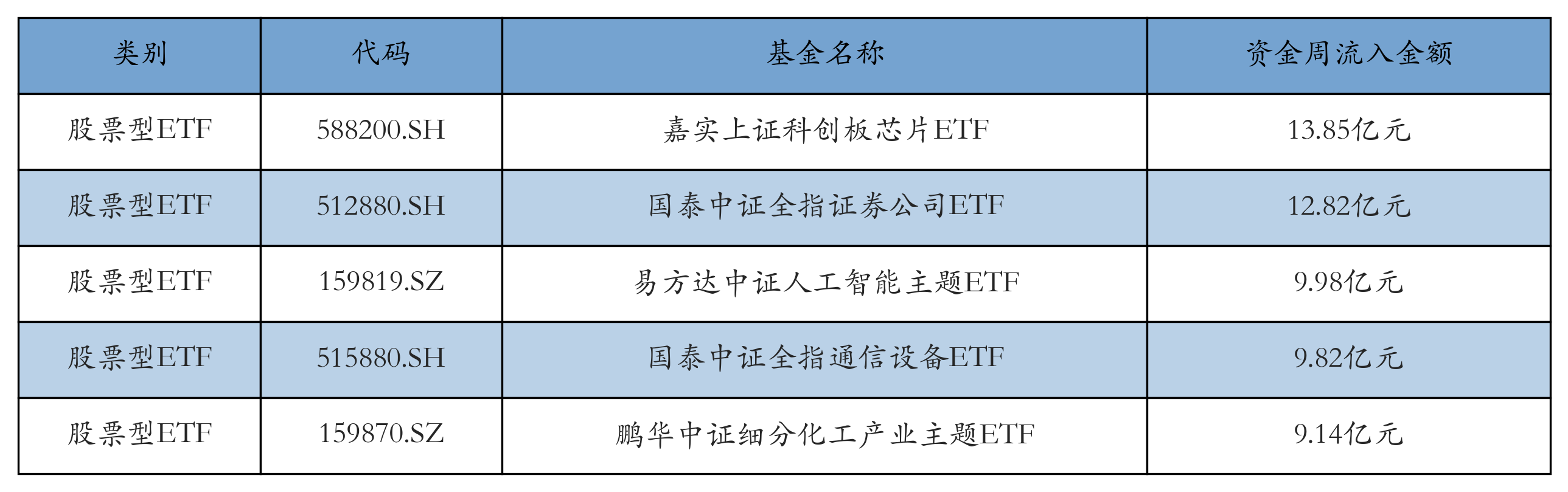

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5只ETF及其流入金额分别为:嘉实上证科创板芯片ETF(流入13.85亿元)、国泰中证全指证券公司ETF(流入12.82亿元)、易方达中证人工智能主题ETF(流入9.98亿元)、国泰中证全指通信设备ETF(流入9.82亿元)、鹏华中证细分化工产业主题ETF(流入9.14亿元)。详情见下表:

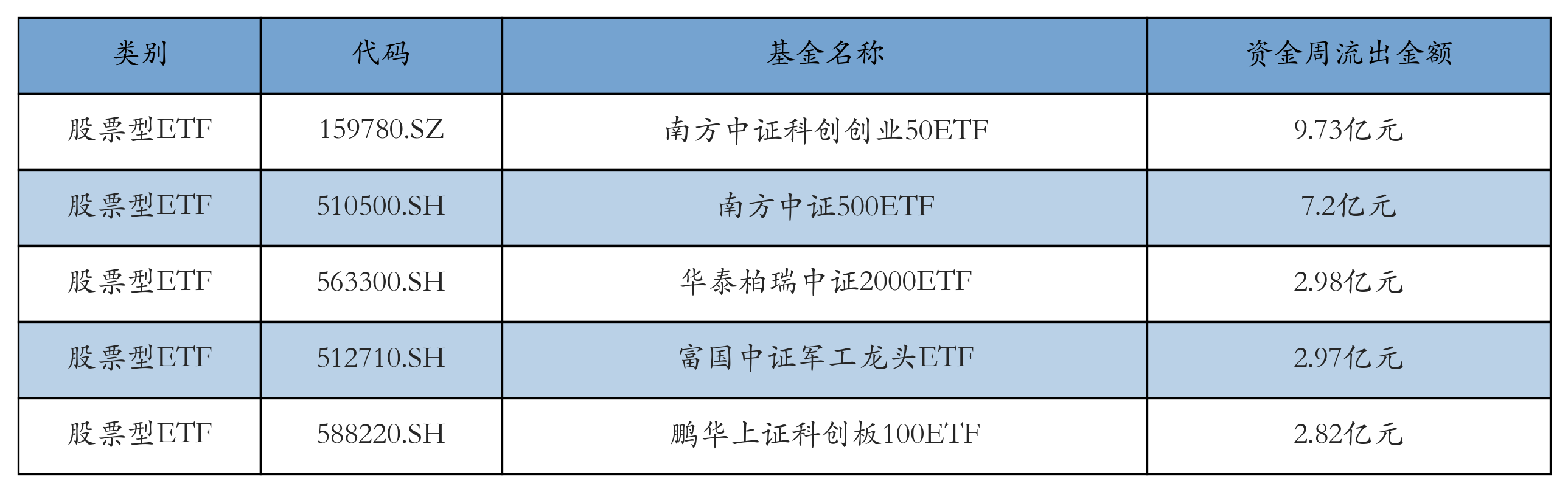

上周股票型ETF资金流出最多的5只ETF及其流出金额分别为:南方中证科创创业50ETF(流出9.73亿元)、南方中证500ETF(流出7.2亿元)、华泰柏瑞中证2000ETF(流出2.98亿元)、富国中证军工龙头ETF(流出2.97亿元)、鹏华上证科创板100ETF(流出2.82亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的411.178亿元提升至439.557亿元,融券余量由前一周的22.473亿份提升至23.878亿份。其中周内融资买入额最高的ETF为易方达创业板ETF,买入总额为12.38亿元;其中周内融券卖出量最高的ETF为南方中证1000ETF,卖出总量为0.36亿份。

四、ETF存量市场情况

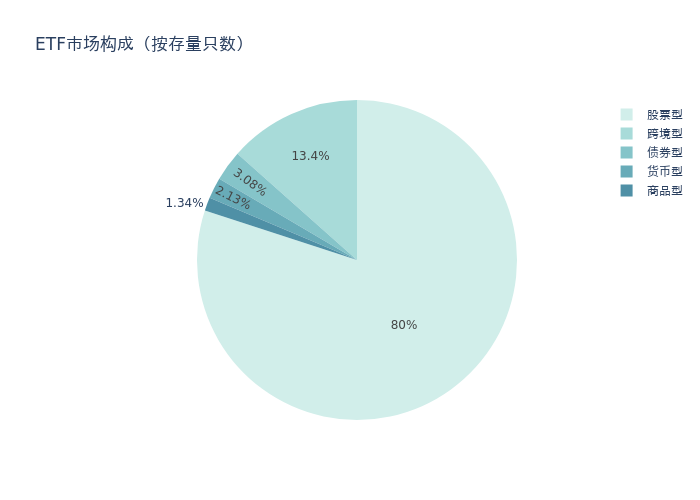

上周市场上存量ETF共计1266只,其中股票型ETF1013只,债券型ETF39只,货币型ETF27只,商品型ETF17只,跨境型ETF170只。

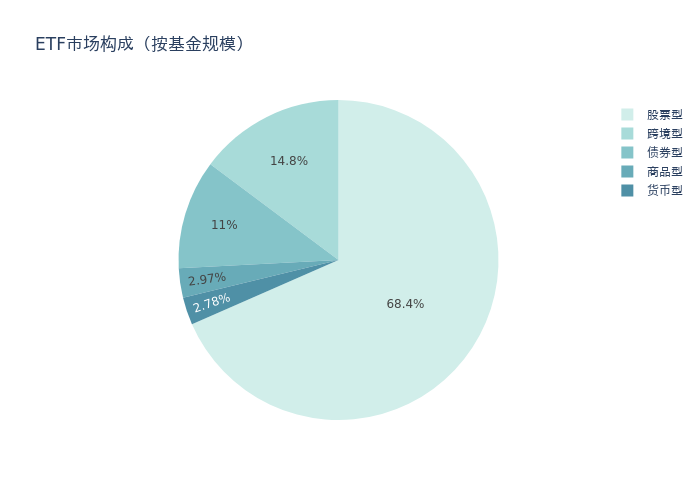

基金规模方面,上周ETF市场总规模达到51130.84亿元,较前一周增加1464.57亿元。其中,股票型ETF为34987.39亿元,债券型ETF为5643.11亿元,货币型ETF为1423.85亿元,商品型ETF为1518.59亿元,跨境型ETF为7557.9亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的80.0%、68.4%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加1228.33亿元。其中按照不同分类,规模指数中华泰柏瑞沪深300ETF周度基金规模增幅最高,为109.26亿元;行业指数中国泰中证全指证券公司ETF周度基金规模增幅最高,为40.45亿元;策略指数中富国中证800自由现金流ETF周度基金规模增幅最高,为5.95亿元;风格指数中易方达上证科创板成长ETF周度基金规模增幅最高,为2.08亿元;主题指数中鹏华中证细分化工产业主题ETF周度基金规模增幅最高,为56.84亿元。

五、ETF发行与成立

上周无新ETF发行;有10只新ETF成立,为:大成创业板50ETF、汇添富中证金融科技主题ETF、建信上证科创板200ETF、鹏华上证科创板半导体材料设备主题ETF、平安中证A500红利低波动ETF、易方达上证科创板综合增强策略ETF、华宝中证A500红利低波动ETF、华夏国证港股通科技ETF、汇添富上证科创板人工智能ETF、华泰柏瑞中证通用航空主题ETF。

六、机构观点

银河证券:通信AI景气度仍处上升通道,估值仍然低位区域

银河证券认为,通信AI景气度仍处上升通道,估值仍然低位区域。此轮上涨主要动因在于业绩驱动,通信行业相关公司业绩超预期的同时也逐步向上下游相关企业赋能。通信行业相关公司较早布局,且同人工智能基础设施的契合度较高,在全球人工智能行业下游企业资本开支不断超预期的基础上,凭借自身优质的工业化能力以及产品的多样性,其全球市场份额正在持续提升,在行业高景气β中自身的a也持续上行。若以2025年业绩为锚。相关企业虽然估值中枢有所提升,但若以Wind一致预期业绩作为标准,明年仍处于相对低估态势,未来整体估值区间处于20-30倍。人工智能产业链上相关公司属于技术密集型企业,产品迭代周期缩短,新品推出后,由于其需求的刚性,量价齐升的产业逻辑有望持续赋能高增速业绩兑现,进一步消化估值。

国盛证券:Scale up趋势下,光通信产业迎来新一轮增长机遇

国盛证券指出,英伟达最新财报再次强化全球AI算力扩张预期,带动上游光模块、光连接相关产业链估值提升。国内市场演绎路径正从“业绩兑现”向“预期放大”过渡,形成二次行情。Scale up趋势下,光通信产业迎来新一轮增长机遇,技术迭代与需求升级共同推动行业迈向新阶段。