2024年以来,我国资本市场逐渐由底部确立走向中枢抬升,在中央汇金通过ETF增持和央行推出结构性再贷款支持回购、金融机构互换便利工具后,我国资本市场的稳定性逐渐增强。同时,沪深300、上证50等市场主流宽基指数体现出优越的抗跌性,市场中长期走势更偏向稳扎稳打、中枢缓慢抬升的风格,急涨急跌较少出现。

因此,我们在使用期权工具时应当考虑当前的市场状态和适用策略。Vega(希腊字母中的V)是表示波动率变化与期权价值的因子,并且二者正相关,即波动率越高,期权权利金越高。另外,表示期权价值的方式还有实值与虚值、时间价值与内在价值。由于期权权利金在合约到期前总是大于或等于零,因此虚值期权的时间价值总是正值,且与标的指数的波动率呈正相关关系。在波动率收敛或处于较低水平时,期权的权利金或时间价值损耗得更快。

期权波动率分为标的指数历史波动率和隐含波动率。历史波动率是使用历史的股价数据计算得到的波动率数值,隐含波动率是通过期权市场价格反推出来的标的资产的价格波动预期。

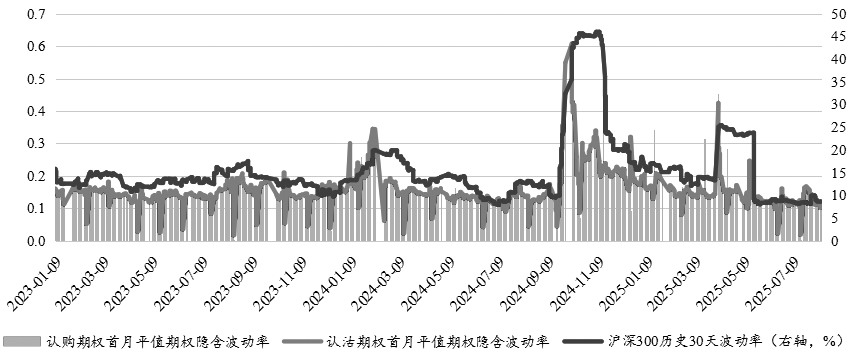

以沪深300指数为样本,观察其历史波动率及对应的平值当月合约隐含波动率的变化规律可以看到,近两年来,无论是标的指数的真实波动率,还是期权定价体现的隐含波动率,大多在20%以下。大幅波动出现在2024年2月、2024年9—10月、2025年4月,这几次升波均对应宏观大事件的出现。在宏观影响短暂放大后,指数波动率会快速下降,回到15%~20%的常态化水平。进入三季度,虽然境内外有多个宏观不确定事件,但近期股指波动率仍低位运行,并伴随主要指数的强势上行。股指上行伴随期权隐含波动率放大往往意味着市场对急涨后急跌的定价预期,显然,当前权益市场已经摆脱此类担忧,向“慢牛”状态靠拢。

图为沪深300指数及对应首月平值看涨看跌期权历史和隐含波动率(%)

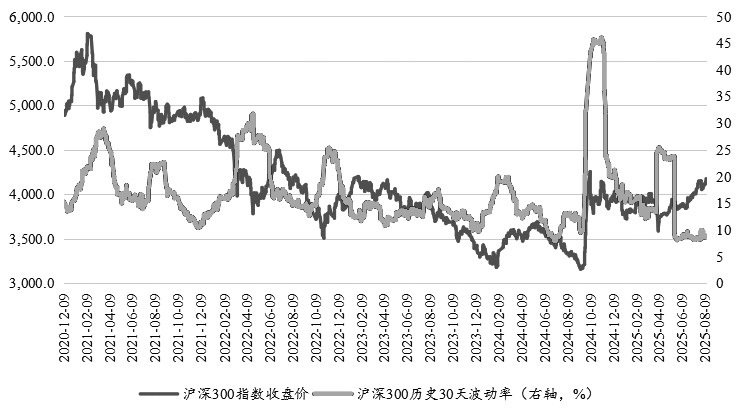

图为二季度沪深300指数波动率随上涨行情收敛?

因此,股指期权策略也需要做一些调整。基于定价公式,期权的单腿策略获取收益的主要来源包含Delta、Gamma、Vega、Rho,分别对应判断标的资产运行方向的准确性收益、资产价格的二阶传导收益、波动率收益、无风险利率,Theta则是期权买方收益的负相关因子、期权卖方的正相关因子。在选择合适的期权投资策略前,先确定标的指数的运行方向,再结合波动率等指标进行策略的组合和动态调整。今年三季度,股指已处于相对高位,而波动率收敛到极低位置(比如8月15日,沪深300、上证50、中证1000指数的六个期权合约的隐含波动率与指数历史波动率均处于1年内50%分位以下,尤其是近月合约,甚至不到10%分位),再进行做空波动率和以单边卖权为主的交易就对应着极高的风险。

低波行情下期权交易策略搭配。前面分析了当前A股市场主要指数波动率在近1年新高位置上逐渐收敛,且基于股指期权的定价原理强调了波动率对期权时间价值的重要性,以及单腿期权策略收益的主要来源。基本可以确定,该阶段无论行情运行方向如何,波动率底部回升对卖权方的影响都将是负面的,需搭配期货、多个期权组合来调整投资策略的Vega,使其为正,更为保守的做法是同时调整Theta、Delta至中性水平。本文主要介绍较为适合低波高位行情风险收益比的看跌期权保护、双买、领口策略。

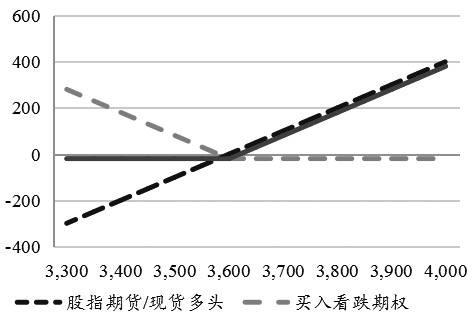

图为买入看跌期权搭配股票现货/股指期货收益曲线

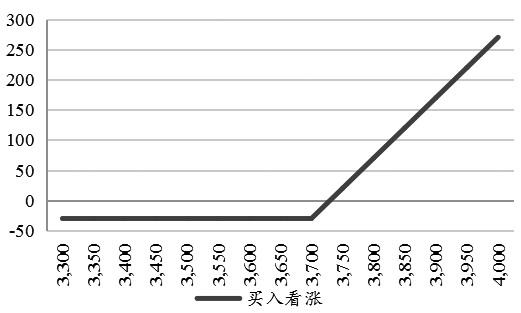

图为单腿买入看涨期权收益曲线

第一,看跌期权保护策略的主要目的是为持有的股指期货或股票资产做一个安全垫,覆盖高位下跌的尾部风险,其优势在于不放弃上涨收益的同时完全弥补下跌损失。该策略和仅单腿买入看涨期权策略的收益曲线几乎一致,但当股市强势上涨一段时间,处于高位震荡格局时,平值看跌期权较看涨期权权利金更低,交易者更担忧的是回调风险,该组合调整起来更加灵活,若遇市场破位下跌,可及时平仓期货多头和股票,保留看跌期权,从保护性看跌转为单边看跌,除了覆盖期货多头的损失外,还可从突发性回调中获利。

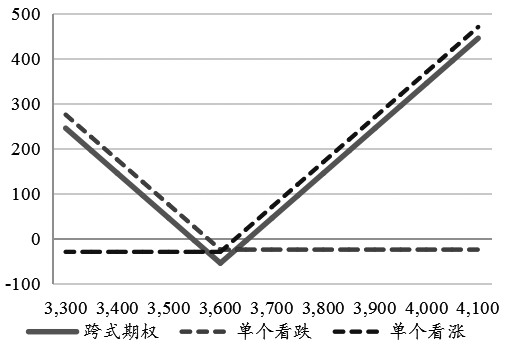

图为同执行价期权双买组合收益曲线

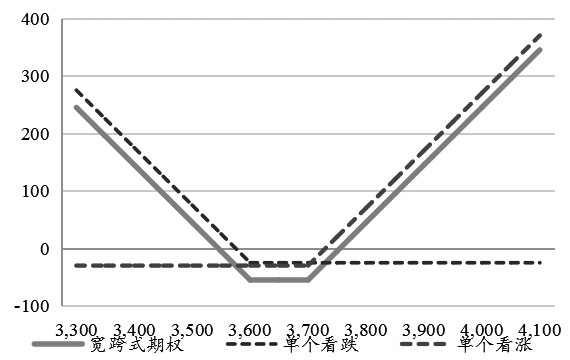

图为宽跨式期权组合收益曲线

第二,更为直接且纯粹的做多波动率策略是双买,即同时买入看跌和看涨期权,这样几乎可以完全对冲Delta敞口,双买策略的最终收益取决于标的股指的波动放大程度。因为付出了双边权利金,获得正收益要求波动范围更大,但波动方向不限。在高位震荡行情下,权益市场随时可能因宏观事件形成新的趋势,双买策略的风险收益较为可观。

第三,相对于以上两种策略,领口策略更为精细,它的基础原理是用卖出上方虚值看涨期权的权利金收入,支付买入保护性看跌期权的权利金。领口策略的优势在于能够为交易者持有的股指期货或指数ETF提供相对低成本的保险,同时保留一定范围内的上涨收益。领口策略锁定了合约到期后的最大盈利及最大亏损,交易者可通过这种方式调整组合的盈亏比例,提高赔率,并根据不同周期内的行情波动,灵活延展或缩窄盈亏平衡区间。

我们需要深刻认识以上三类以买权为主的期权交易策略的共性和适用性。行情进入低波小幅震荡阶段时,指数也进入选择趋势的关键期,无论是上行突破还是下跌破位,都将带动波动率上行。而期权的隐含波动率会提前定价这一预期。当难以判断后续行情的运行方向时,就需要利用期权工具来降低风险。成本控制方面,领口策略是间接提前锁定所持有的股指期货、ETF现货盈亏的最优选择。从预期收益空间比较,双买策略提供了行情双向波动时的无限收益空间,但有成本较高、时间价值双边流失的缺陷。看跌期权策略主要适用于短期冲击不改长期上涨的行情。

三季度至四季度,一系列宏观事件落地将给权益市场带来未知影响。但市场定价的高效率使期权、期货成为很好的风险对冲工具,尤其是期权的隐含波动率是我们预先分析即将到来的变盘冲击的信号。当前已积累不少浮盈的交易者可运用期权策略尤其是领口策略做好止盈止损,平滑收益曲线。