美联储9月降息几乎已成定局,这标志着A和H股两大尾部风险——关税政策和货币政策不确定性——基本消散。对此广发证券指出,此举将利好中国资产,包括A/H股、中债和中概股,外资回流、人民币升值及行业轮动机会值得关注。

美联储9月降息预期:情景分析与逻辑支撑

海外不确定性释放后,A/H股尾部风险解除。关税方面,8月29日美国上诉法院裁定特朗普关税政策非法,市场对关税脱敏趋势明显。

货币政策方面,三大因素支撑9月降息:

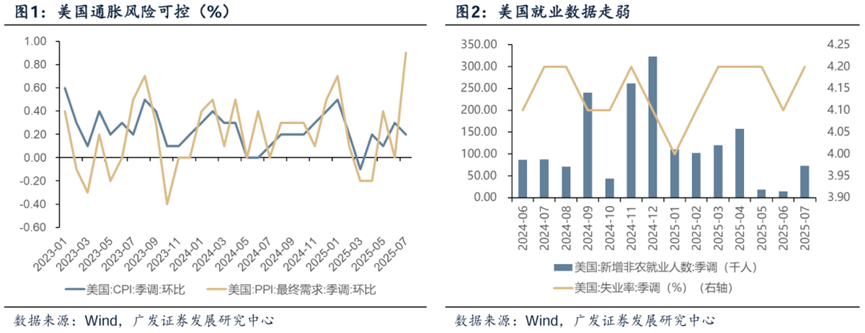

基本面走弱:7月非农就业数据超预期下滑,核心通胀(如服装、娱乐商品)环比增速回落,显示关税通胀压力有限。尽管7月PPI环比+0.9%超预期,但PCE指数环比0.2%符合预期,通胀风险整体可控。

鲍威尔鸽派信号:杰克逊霍尔会议上,鲍威尔承认就业下行风险及通胀可控,并释放降息信号,同时放弃灵活通胀目标制转向简单2%目标制,但强调8月就业数据的关键性。

美联储独立性受损:特朗普解雇鹰派理事库克,叠加鸽派理事提名,增加了降息的“政治溢价”。

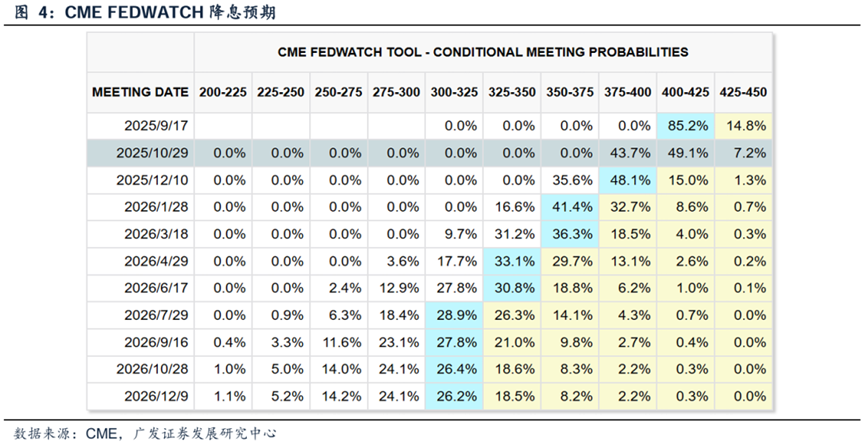

后续降息节奏情景预测:基于8月就业和通胀数据,9月降息可能分三种情形:

基准情形(概率高):8月非农就业5-15万人、失业率4.1%-4.4%,对应降息25BP。

激进宽松情形:非农就业低于5万人或失业率超4.4%,可能降息50BP。

暂停降息情形(小概率):非农就业高于15万人、失业率低于4.1%,且CPI环比超0.4%,或维持现有利率。

美联储降息对中国资产的利好逻辑

降息将驱动外资回流,打开国内政策空间,形成股债双牛格局:

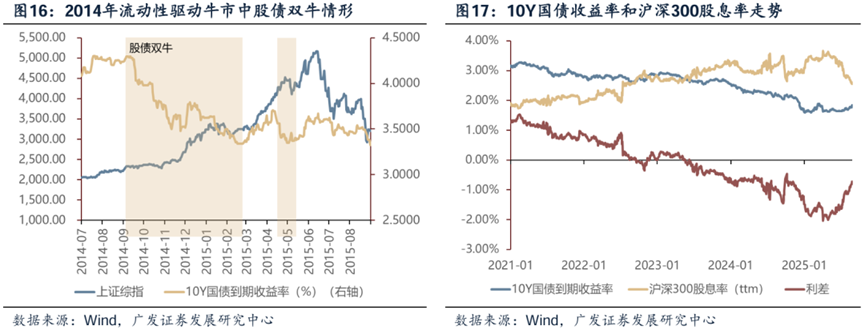

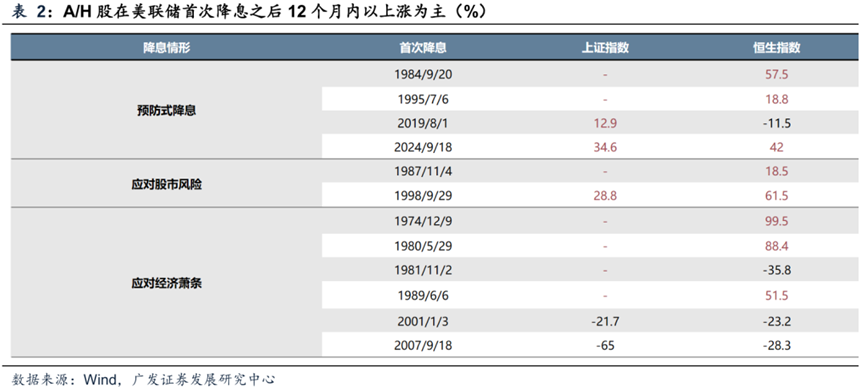

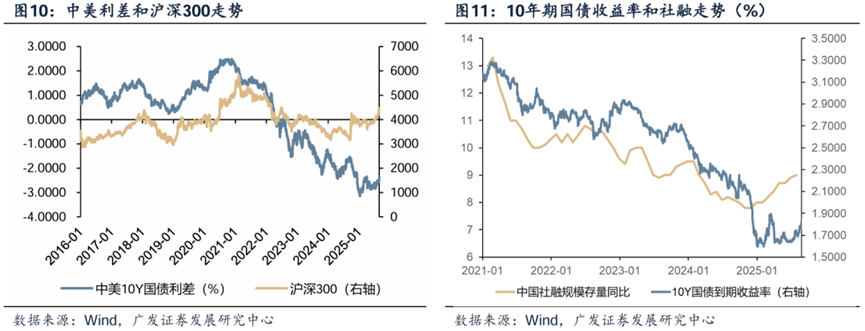

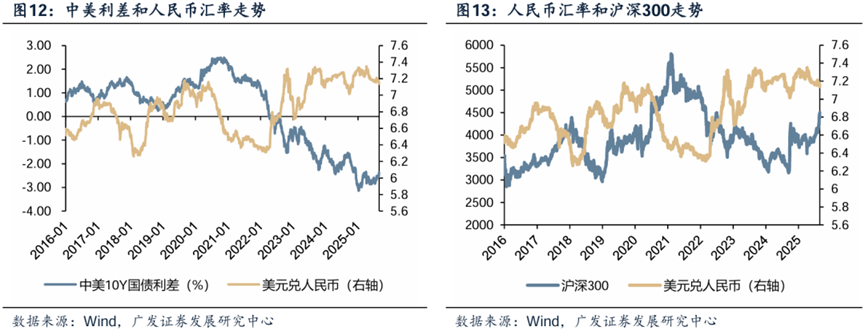

外资回流与赚钱效应:A/H股在全球权益中表现突出(7月以来领跑),叠加利率平价效应,外资增配低估值中国资产意愿增强。历史数据显示,美联储降息周期中A/H股多上涨。

货币政策空间打开:中美利差收窄减轻人民币汇率压力,中国央行降准/降息操作空间扩大,利于内需刺激和基本面回暖。

人民币升值托举慢牛:中间价持续调升(USDCNY从7.2133至7.1063),人民币补涨预期增强,升值阶段A和H股回报率通常提升。

哪些行业值得关注?

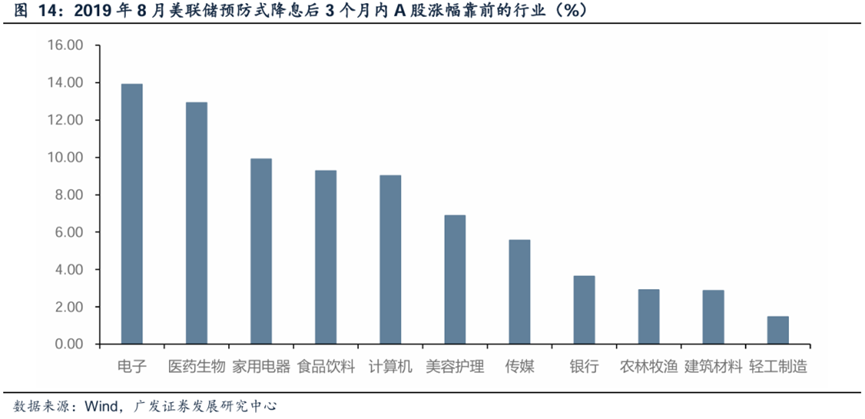

利率敏感型板块(科技、医药、新能源)估值压力减轻,贴现率下降利好未来现金流。

外资偏好中国优势产业:创新药、港股互联网龙头、英伟达产业链及新能源细分龙头。

广发证券还指出,除A和H股外,中债和中概股(如互联网、AI中概股)融资成本下降,股债双牛可期。股市虹吸效应消退后,增量资金将外溢至债市(10Y国债收益率1.78%,配置价值凸显)。