石化化工行业“反内卷”进展到哪一步了?

自7月初中央财经委会议发出“反内卷”号召以来,化工行业及时响应,正在逐步走向一场从供给端入手的结构性变革。扩产投资退潮、老旧装置淘汰、节能减碳审查趋严、价格机制完善等多重力量正在汇聚,化工行业有望逐步走出内卷,迎来新一轮景气周期。投资者应如何理解这一转变?该如何把握其中的投资机会?

化工行业ETF(516570,场外联接A/C: 020104/020105)跟踪中证石化产业指数,指数构成接近于石化化工板块中哑铃策略标的,同时涵盖是产业中高股息龙头+高成长企业,可以成为把握石化化工行业供需结构改善,景气拾级而上机遇的便捷工具。

一、扩产投资转负,吹响化工景气度反转号角

在产业上行周期内,化工企业有着充足的动力进行产能扩张,在建工程代表的产能增长是企业成长性的一大来源。但过量的在建工程可能导致激烈的行业竞争,并进一步导致价格走弱,盈利空间收窄。根据国家统计局数据,2025年Q2,化学原料及化学制品制造业、化学纤维制造业产能利用率分别为71.90%、85.60%,较Q1分别下降1.60pct、0.70pct。行业整体产能利用率不足的状态仍在延续。

而自2024年以来石化化工行业供给端正在发生积极变化。2024年以来,化工行业资本开支增速首次转负,石油石化和基础化工板块增速分别为-6.6%和-15.0%,2025年一季度进一步下滑至-11.4%和-6.5%。这意味着企业扩产意愿明显减弱,新增产能投放节奏放缓。

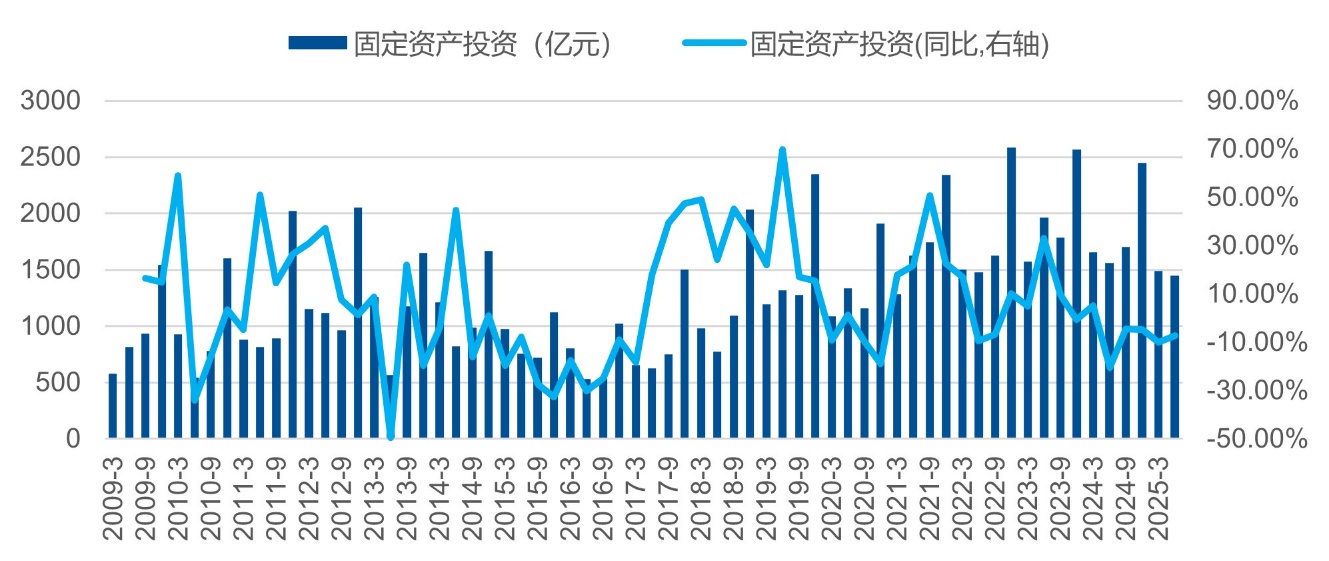

图:中证石化产业指数成份股资本开支进入下行周期,2025年二季度同比值-7%

数据来源:Wind,截至2025年二季度,资本开支=购建固定资产、无形资产和其他长期资产支付的现金-处置

固定资产、无形资产和其他长期资产收回的现金净额

资本开支增速转负趋势延续的情形下,产业供需格局有望逐步改善,尤其是在涤纶长丝、PVC、有机硅等细分领域,未来一至两年规划新增产能有限,行业进入供给收缩阶段。供需格局持续改善之下,这些领域有望率先迎来盈利修复。历史上化工板块利润率和在建工程增速确认拐点的季度具有较强的反向同步性。产能增速的回落通常意味着供给增长放缓,从而有助于板块利润率抬升。

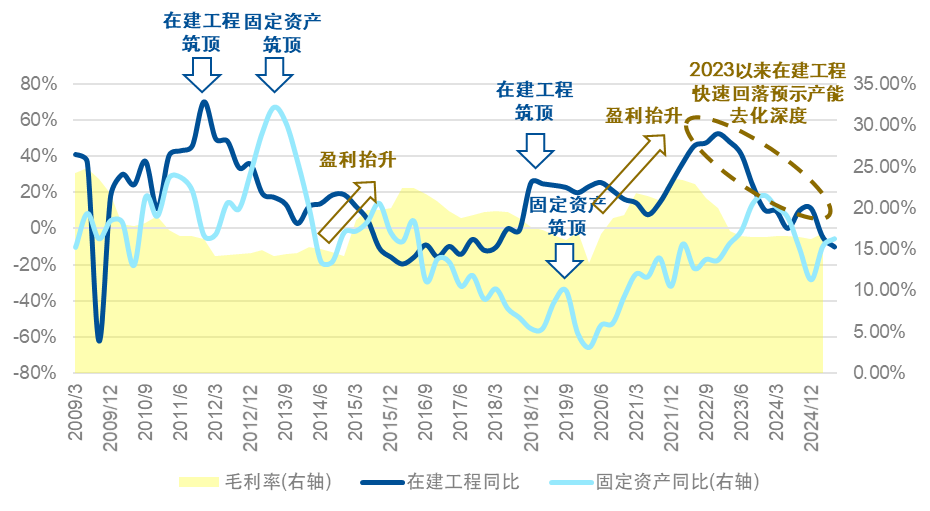

图:基础化工行业产能扩张筑顶往往意味着产业盈利上行周期开启

数据来源:Wind,截至2025年二季度

二、老旧装置淘汰政策,成为存量产能优化突破口

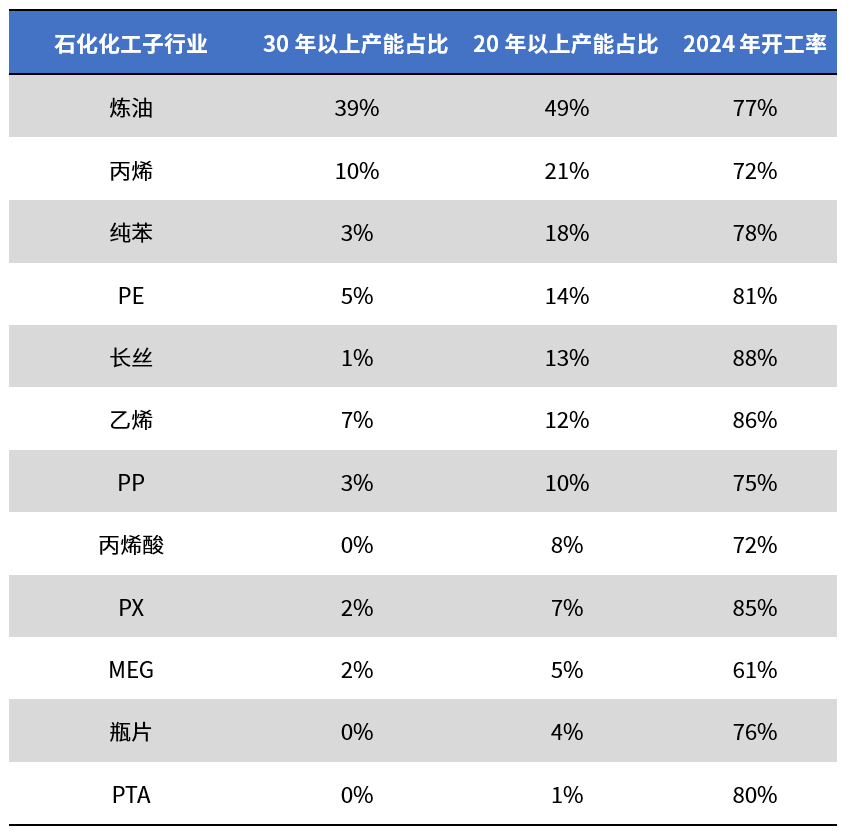

与增量产能扩张退潮形成呼应的是,老旧装置淘汰政策,或将成为低效存量产能淘汰的突破口。2025年6月,工信部等五部委联合印发《关于开展石化化工行业老旧装置摸底评估的通知》,明确对投产超过20年的炼油、化肥等装置进行全面评估,推动低效产能退出。

表:石化化工子行业老旧装置产能占比

数据来源:钢联数据,申万宏源研究所

据统计,我国炼油行业中,投产超20年的装置产能占比高达49%,投产超30年以上产能占比约39%。这些装置往往能效低、安全隐患大、环保不达标,是行业“低质竞争”的源头之一。石化行业启动产能摸底评估工作,为全面推进石化化工行业老旧装置安全化、绿色化、数字化综合改造提升打下基础,长期看不仅可优化行业结构,还能提升整体盈利水平,从而促进行业高质量发展。

三、节能降碳有望成为“反内卷”的重要抓手

“双碳”目标下,高能耗、高排放的化工企业面临更大的环保压力。例如电石法PVC生产过程中产生的含汞废水、废气,若不达标则面临限产甚至关停。环保标准的提升,实际上抬高了行业准入门槛,加速中小产能出清。

不仅如此,节能降碳也推动企业向高端化、绿色化转型。如电子树脂、高端聚烯烃等新材料领域,技术壁垒高、附加值大,有望成为龙头企业的新增长点。政策鼓励下,具备技术优势和一体化布局的大型龙头企业将更具竞争力,行业竞争格局有望得到改善。

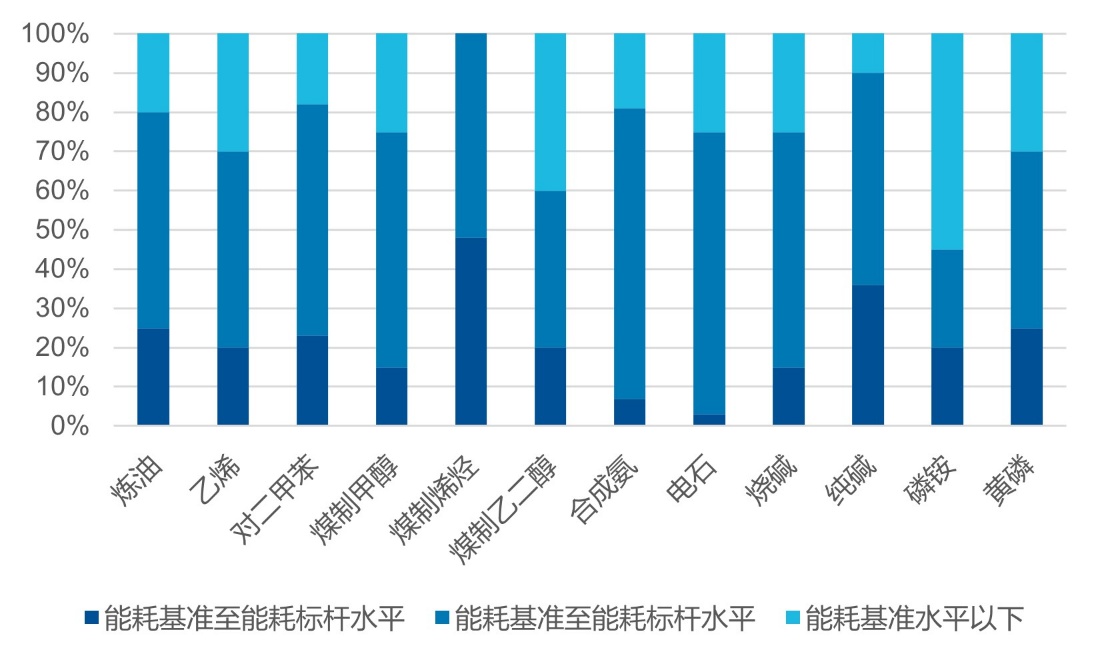

图:《高耗能行业重点领域节能降碳改造升级实施指南(2022 年版)》中化工重点领域能耗水平情况

数据来源:《高耗能行业重点领域节能降碳改造升级实施指南(2022 年版)》,国家发改委

四、价格制度完善,助力治理低价无序竞争

化工行业产能优胜劣汰的还有望受益于价格制度的完善。2025年7月,发改委与市场监管总局发布《价格法修正草案(征求意见稿)》,细化了低价倾销等不正当价格行为的认定标准,为整治恶性竞争提供了法律依据。此举有望遏制部分企业通过低于成本价格抢占市场的行为,引导行业从“价格战”转向“价值战”。在农药、纯碱、涤纶等竞争激烈的领域,价格秩序恢复将直接改善企业盈利水平。

目前,石化化工产业供给格局持续改善:一方面,产业自身扩产投资持续五个季度为负,另一方面,政策端从老旧装置淘汰、节能降碳监管趋严、价格形成机制完善等方面对于行业反内卷形成驱动。向前看,“反内卷”浪潮下,石化化工产业趋势有望重归景气。化工行业ETF(516570,场外联接A/C: 020104/020105)汇集万华化学、中石油、中石化、中海油等化工、石化产业龙头,是聚焦石化化工产业相关ETF产品中唯一实行低费率的产品,管理+托管费率仅0.15%+0.05%/年,践行普惠金融理念,让利于投资者,可以成为以低成本布局相关产业供需格局优化,景气修复机遇的便捷工具!