连续下行的可转债能否企稳?

截至9月2日午后1点,万得可转债等权指数下行1.82%,这是该指数连续6个交易日,累计下跌超6个百分点,几乎抹去了8月初以来的涨幅。

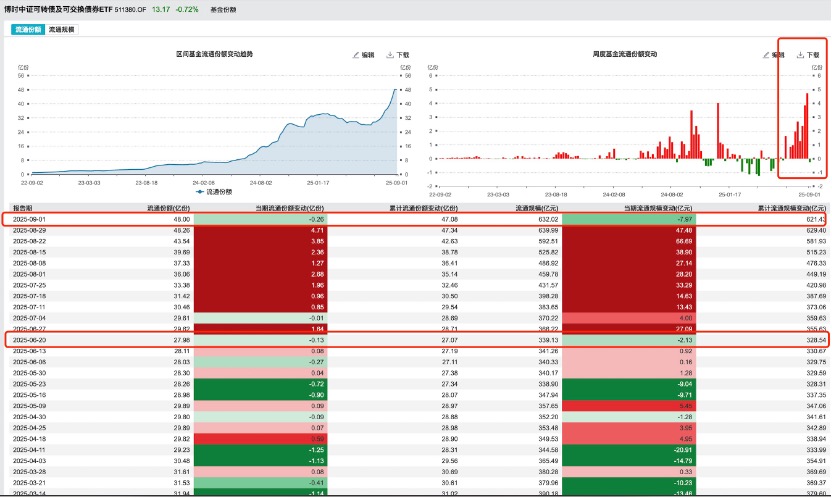

另外一个数据也显示机构对可转债的态度有所转向,从博时可转债ETF来看,该ETF年内最新规模超过632亿元,是全市场最大的债券ETF,该基金以周度数据来观察,自6月底以来,首次出现了规模净下滑。

今年以来,受权益市场较好的动能与趋势影响,可转债表现亮眼,Wind数据显示,博时可转债ETF年内资金净流入近200亿元,而9月1日单日资金净流出超3亿元。

财联社记者从业内获悉,机构资金确有止盈固收+的迹象。市场数据显示,8月28日、9月1日,全市场机构资金从固收+产品中流出明显。此外,亦有百亿私募人士表示,公司在今年8月中已经逐步减仓可转债。

可转债下行,机构观望态度浓厚

9月1日午后1点,可转债再次下跌,博时可转债ETF下跌1.27%、海富通上证可转债ETF下跌近1%,两只可转债ETF领跌债券ETF。尽管午后市场在机器人带动下反弹,可转债ETF亦有小幅修复,但截至下午2点半跌幅仍近1%。

对于本轮可转债市场的急跌的原因,兴证固收团队认为,压力来自获利盘过多所致。在调整前,本轮转债价格明显突破了过去10年的高点,转债在4月调整后,几乎没有调整,6月开始,有大量的资金涌入转债市场,资金的推升造成了更强的获利盘止盈压力,高企的估值带来更脆弱的防御性。

转债的风格偏向于小微品种,在历经近期的拔估值后,有资金开始提前撤离市场,市场的成交博弈加剧,并在最近的3个交易日内出现了罕见的正股波动不大的情况下、估值快速调整。配置盘需求依然偏强,但阶段性止盈也较强。

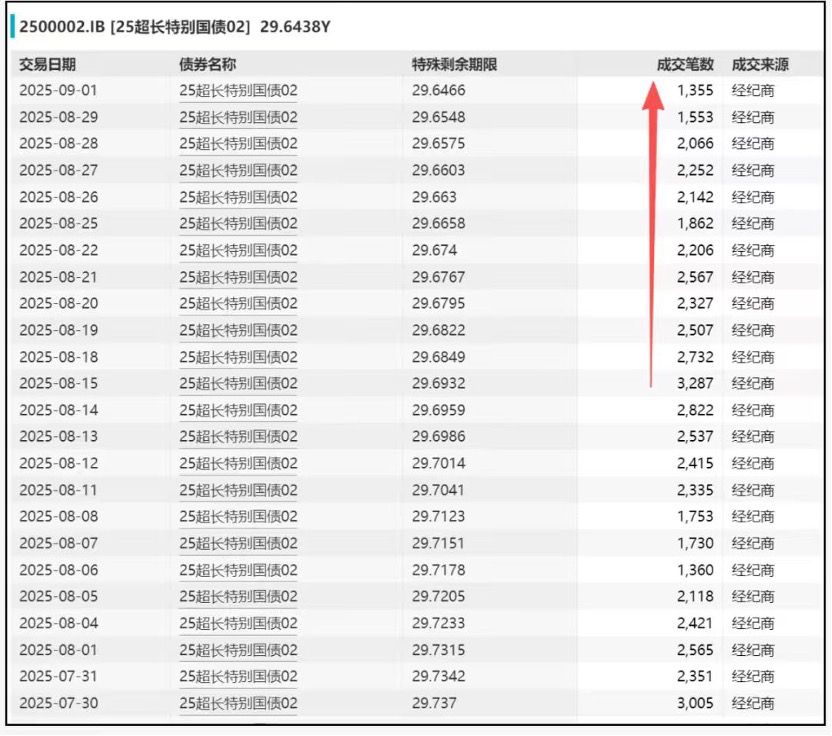

这一持续的下跌自然也引起了机构的注意。有业内人士透露,近两日,债券市场交易活跃度大幅下降,机构观望氛围浓厚。从超长特别国债交易来看,9月1日成交笔数仅1255笔,较8月中下旬几近腰斩。

可转债近期罕见净卖出,微盘股同步调整,在机构看来,权益依然保持较好的动能与趋势,但内部结构分化进一步加剧,科创50、创业50涨幅加速,“买科技”+“买大票”为近期机构与活跃资金的共识,风格切换可能随时到来。因此,转债出现“抢跑”也就不足为奇了。

可转债后市展望,震荡期寻找高切低的布局机会

可转债的持续调整,给固收+产品带来一定的压力。即便是当下急跌,转债的估值仍不低,后市如何看?

估值高企依然是可转债的风险,数据显示,8月最后一周,平价在90-110之间的转债转股溢价率为27.5%,价格中位数为126.5,估值已来到历史较高位置。国金固收团队指出,尽管当前权益市场在风偏推动下表现出突破上行的趋势,但可转债整体估值已逐步来到2018年以来的历史高位,性价比大幅回落。同时,当前平价水平较高,预计后市波动将会明显增加。因此,整体观点偏向中性,倾向于高切低的结构调整。

兴证固收团队表示,未来一段时间的重点,是在权益震荡期找寻好的布局机会。本轮转债提前压缩高估值,带来转债估值结构更为健康,但更好的配置时点,依然需要结合权益判断,可以根据性价比逐步布局一些具备弹性与赔率的品种。

也有观点认为,可转债配置增量资金依然值得期待,今年上半年全市场固收+规模激增2400亿元。有机构指出,从历史规律看,目前还处于增长的初期,未来有较大的增长空间。今年二季度,固收+的转债仓位11.7%,较年初水平下降了2.7%。从一些微观数据来看,7月依然有明显的被动稀释带来的仓位下降。