B2C跨境电商支付与B2B外贸支付,是目前非银跨境支付服务商角逐的两大关键赛道。

随着B2C跨境电商支付服务市场成为竞争红海,越来越多的跨境支付服务商开始在小额B2B外贸交易领域寻求增量。

过去,B2B外贸支付服务一直是传统银行的地盘,但传统银行的服务重心更偏向于大型客户,小型外贸公司往往因为交易规模小、频次高,难以获得传统银行的高效服务。不过,这却恰好给非银跨境支付服务商带来了商机。

近日,跨境支付服务商XTransfer的人士告诉《每日经济新闻》记者,目前非洲、拉美等新兴市场吸引了大量中国外贸企业,这为支付服务商提供了发展机会。但在很多小币种的发展中国家,展业环境变得更加复杂,支付服务商的本地收款、反洗钱风控等核心能力面临着重要考验。

新兴市场、“新三样”为外贸企业带来掘金机遇

近年来,受中美贸易纠纷等因素影响,中国外贸企业对美国市场的依赖度呈下降态势,并逐渐转向东南亚、非洲、拉美等新兴市场。而非银跨境支付服务商正在这一变化中,寻找新的市场机遇。

8月26日,在XTransfer于广州主办的“2025未来外贸大会”上,XTransfer创始人邓国标在现场公布了近年来该企业对美外贸收款量占比发生的变化——逐渐从2018年的22%下降至2025年年初的9%,再至2025年6月的8.6%。

邓国标在未来外贸大会上作主题分享,每经记者宋钦章摄

与此同时,面对美国市场占比下降的缺口,新兴市场正在快速补位。在上述大会现场公布的《2025年7月全国中小微企业B2B货物出口贸易“采购经理人指数”》(XTransfer PMI)显示,全球重点出口区域中,PMI排名由高到低依次是非洲、金砖国家、欧盟、拉美、东南亚、RCEP(《区域全面经济伙伴关系协定》)成员、北美(上述区域间存在重叠)。其中,非洲国家出口PMI录得最高,尤其是出口订单指数表现远超其他区域。

在出口产业方面,邓国标表示,以锂电池、新能源汽车、太阳能电池为代表的“新三样”,其出口订单指数、价格指数明显高于大盘,出口目的地呈现多元化趋势。东南亚已成为“新三样”产品的重要出口目的地之一,对越南、泰国和马来西亚等国出口的电动汽车和电池增长明显。面向欧洲市场的“新三样”出口同样火热。

而在拉美和非洲,基建需求更大。来自福建省、主要从事瓷砖等建材出口的Lemon向记者透露,以秘鲁、哥伦比亚、智利等为代表的拉美国家基建相对落后。他通过在当地设立办事处,并与本地货代公司合作开发新客户,近几年的出口量每年都在递增。

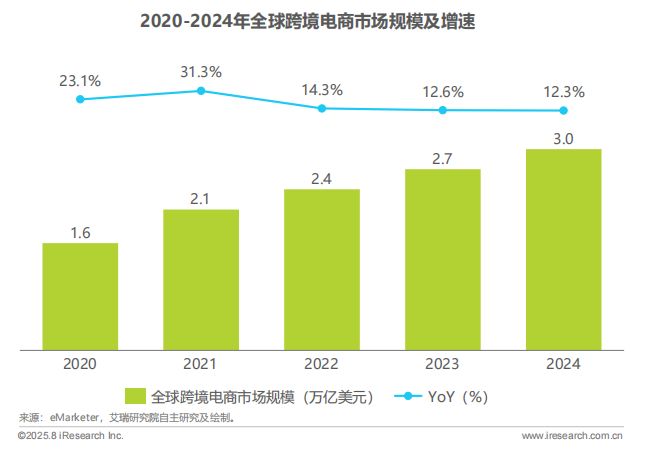

图片来源:艾瑞咨询《2025年全球跨境支付服务行业洞察报告》

在这样的变化背后,以中小微为主体的民营外贸企业已成长为一支关键力量。据海关总署披露,2025年1~7月,民营企业出口总值达到9.8万亿元,同比实现两位数增长。

在拓展新兴市场的过程中,这些中小微外贸企业也面临着诸多挑战,其中跨境支付问题尤为突出。

比较常见的问题是,如果通过传统跨境支付方式,部分国家需要经过更多的中间行,手续费高昂,且到账时间长;另外,部分市场基础设施不完善、美元储备短缺等问题,导致资金难以合规收回。这些问题严重影响外贸企业的资金结算效率和利润。

对于收款难、到账慢的问题,Lemon感同身受。他告诉记者,在企业发展初期,他主要通过传统银行收款,到账慢的问题比较突出,甚至需要5~7个工作日。“比如秘鲁、菲律宾、柬埔寨等国,银行需要企业方提供各种单据,审核流程非常慢,需要多个领导审批,有时一个月才能收到这笔款。”

来自广东省、主营汽车表面清洁耗材外贸的Grace女士也有同样的感受。早年,她主要通过香港离岸账户进行收款,但这需要她频繁从内地前往香港处理收款问题,一度令她十分头疼。尽管后来可以传真传送资料,但部分银行处理问题的效率,仍让她难以满意。

这样的问题对于小型外贸企业来说更加明显,原因是传统银行的服务重心更偏向于大型客户,而小型外贸公司往往因为交易规模小,难以获得传统银行的高效服务。不过,这却恰好给非银跨境支付服务商带来了商机。

Lemon和Grace告诉记者,他们目前已经转向XTransfer这类跨境支付服务商,手续费相较于原来便宜很多,收款到账速度也提升了不少。

记者了解到,伴随着小额B2B外贸涌现出的市场需求,近几年不少跨境支付服务商开始在B2B外贸领域寻找业务增量。

图片来源:艾瑞咨询《2025年全球跨境支付服务行业洞察报告》

本地收款、反洗钱风控等核心能力成为看家本领

然而,实现从B2C到B2B的跨越并非易事。

B2C主要集中在亚马逊等电商平台上,业务数据相对规范且容易获得。而B2B外贸则更加“复杂”和“原始”,这对跨境支付服务商提出了挑战。

首先是本地收款。除了合规资质这一门槛(主要依赖本地拿牌照或与当地金融机构合作),部分新兴地区基础设施不完善、合规环境复杂、支付习惯差异等问题也给跨境支付带来了更多现实难题。

“在不少发展中国家,其实当地网络基础条件很差,我们必须把自身App的安装包优化到最小。为了优化当地访问的速度,我们经常派工程师飞到全球各国,住在当地的酒店寻找最优的网络访问方案。一些国家的客户也反馈当地的短信验证码收不到,我们经过大半年的努力,才把这个问题逐步解决掉。”邓国标坦言。

记者获悉,目前很多跨境支付服务商正在着力构建新兴市场的本地化金融网络,从而让中国的供应商能够像本地账户一样收款,无需开立海外主体,直接收取本地货币。

其次是反洗钱风控难题。这也是邓国标在演讲中提到的最大挑战。“出了国门会发现,洗钱的操作手法丰富多样,识别起来也非常困难,所以我们的风控团队需要非常快速地去学习和适应。”

XTransfer方面告诉《每日经济新闻》记者,之所以B2B外贸跨境支付风控难度高,有三大原因:

一是不同于B2C贸易具备“供货方—平台—买家”的清晰结构,B2B贸易模式多样,参与角色复杂,信息链条难以打通;

二是B2C数据多为平台生成,具备标准化、结构化特点,而B2B交易数据往往依赖纸质合同、线下沟通等方式,信息碎片化严重,且存在较高的伪造风险;

三是B2C贸易通常由电商平台承担主要风控职能,银行或第三方机构责任更轻,而B2B领域缺乏类似“平台型”的中间方,支付服务商必须具备独立、全流程的风控能力。

每经记者获悉,得益于大数据、AI等技术的应用,目前跨境支付服务商的合规效能正在显著提升。

邓国标举了一个例子:“比如墨西哥用户在认证的时候,我们会根据客户提供的基础信息,在全网搜索相关数据,包含公司网站、社交网络、海关数据、B2B交易平台店铺,甚至谷歌地图等。然后通过大模型对这些非结构化、多语言的数据进行分析,输出客户从事的行业、预计的年交易量等结构化数据字段,这对陌生客户的风控审核起到了重要的参考作用。”

艾瑞咨询8月28日发布的《2025年全球跨境支付服务行业洞察报告》显示,当前各地市场存在交易身份不实、信用卡拒付、物流拒收套取退款等欺诈风险,如何安全且高效地加以应对,是对跨境商家和服务商的考验之一。头部跨境支付服务商具备完善且高标准的合规和风控能力,结合AI、大数据技术实现全链路智能风险防控,可以在监管合规、资金安全、数据安全等方面更好地赋能贸易企业。