国内羊奶粉市场排名第二的宜品营养正式冲刺港交所。近日,宜品营养科技(青岛)集团股份有限公司(以下简称“宜品营养”)向港交所递交招股书,拟主板挂牌上市,海通国际与中信建投国际担任联席保荐人。这家历史可追溯至1956年的乳制品企业,在中国羊奶粉市场拥有显著地位:2024年市场份额达14%,排名第二位。然而其招股书却透露出增长困境:2025年上半年,宜品营养营收同比下滑10.36%至8.06亿元,净利润更是大幅下降42.57%至0.57亿元。

主营业务收入下降加剧业绩压力

招股书显示,宜品营养是一家全产业链乳制品企业,专注于研发、生产和经销低致敏乳制品,产品组合涵盖成品配方奶粉和半成品乳品原料,主要产品品类包括婴幼儿配方羊奶粉、特殊医学用途配方食品(特医食品)、婴幼儿配方牛奶粉、成人及儿童奶粉、OEM及乳制品相关材料等。

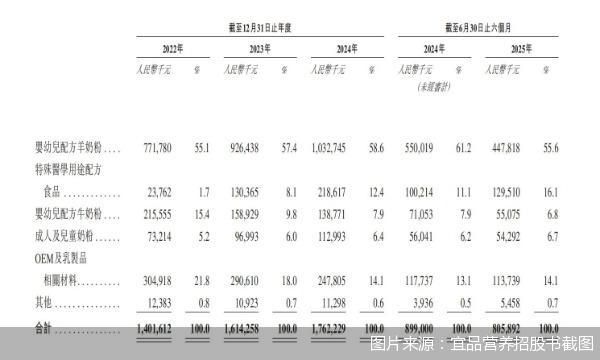

从招股书披露的财务数据来看,2022年、2023年、2024年及2025年上半年,宜品营养分别实现营业收入14.02亿元、16.14亿元、17.62亿元、8.06亿元;净利润分别为2.27亿元、1.68亿元、1.72亿元、5668.8万元。2025年上半年,宜品营养营业收入和净利润分别同比下滑10.36%和42.57%。

从具体产品来看,2025年上半年宜品营养多个品类均出现了不同程度的业绩下滑。

作为公司收入支柱的婴幼儿配方羊奶粉,2025年上半年收入为4.48亿元,较2024年同期的5.5亿元下降18.58%,营收占比也从2024年上半年的61.2%收缩至55.6%。2022—2024年,该品类分别带来营收7.72亿元、9.26亿元、10.33亿元,营收占比均超过55%,是宜品营养的业绩支柱。尽管截至今年6月底该品类毛利率仍保持在59.6%的高位,但收入规模收缩直接拖累整体营收表现。

婴幼儿配方牛奶粉同样表现不佳,收入持续萎缩。2022年、2023年、2024年及2025年上半年收入分别为2.16亿元、1.59亿元、1.39亿元、0.55亿元,2025年上半年收入较2024年同期下降22.49%,毛利率也从2022年的47.1%降至2025年上半年的44%。

除此之外,成人及儿童奶粉以及OEM及乳制品相关材料收入2025年上半年亦有所下降,进一步加剧了宜品营养的业绩压力。

就上半年业绩下滑等问题,北京商报记者向宜品营养发去采访函,但截至发稿未得到回复。

特医食品能否撑起宜品营养业绩新增长

面对昔日业绩支柱增长乏力的困境,宜品营养重点发力特医食品业务,意图开拓第二增长曲线。

特殊医学用途配方食品是指为满足进食受限、消化吸收障碍、代谢紊乱或特定疾病状态人群对营养素或膳食的特殊需要,专门加工配制而成的配方食品。主要分为全营养配方食品、特定全营养配方食品和非全营养配方食品三类。

从过往数据来看,宜品营养的特医食品业务增长势头强劲。招股书显示,宜品营养特殊医学用途配方食品品类收入从2022年的0.24亿元增长至2024年的2.19亿元,2025年上半年收入1.3亿元,同比增长29.23%,收入占比从2022年的1.7%升至2025年上半年的16.1%,毛利率稳定在70%以上,成为宜品营养业务增长的重要支撑。

宜品营养招股书披露,根据弗若斯特沙利文的资料,预计中国特医食品需求持续增长,市场潜力巨大,特殊医学用途配方食品市场规模预计将由2024年的230亿元增长至2029年的530亿元,复合年化增长率达到18.2%。其中婴儿特殊医学用途配方食品市场规模将由2024年的132亿元增长至2029年的276亿元,复合增长率达到15.9%。

北京商报记者注意到,宜品营养早在2016年就启动了特医食品的研发和注册。截至2025年6月30日,宜品营养拥有4款已获批的婴幼儿特医食品,包括葆安素、甄而蔼、益诺安及宜品怡贝,覆盖了婴幼儿无乳糖、早产/低出生体重、乳蛋白部分水解等多个细分市场。同时,截至2025年6月30日,宜品营养还有15款特殊医学用途配方食品产品处于预备注册阶段,在研特医产品超过40款。

然而,特医食品业务要撑起宜品营养的增长曲线,仍面临着激烈的行业竞争。招股书显示,我国特殊医学用途配方食品婴幼儿市场高度集中,2024年前五大公司合占零售额的90.8%,就婴幼儿特殊医学用途配方食品的销售额而言,2024年宜品营养市场份额仅为4.5%。

消费医疗行业分析师张从文告诉北京商报记者,乳制品行业已进入深度调整期,宜品营养选择此时逆势冲刺港股IPO,既有借助资本市场力量升级产业链、加码高潜力业务(如特医食品)的战略意图,也有急于摆脱当前业绩困境的考量。