【导读】尽管宜品集团在细分市场地位显著,但其招股书也披露了一些值得担忧的信号

8月31日,主营羊奶粉和特医食品的宜品营养科技(青岛)集团股份有限公司(以下简称宜品)向港交所递表,拟主板挂牌上市。

资料显示,2024年,宜品在中国羊奶粉市场、中国婴幼儿配方羊奶粉市场均排名第二;在中国婴儿特医食品市场本土品牌排名第二。

尽管在细分市场地位显著,但其招股书也披露了一些值得担忧的信号:2025年上半年业绩下滑明显、内控合规存在缺陷、被寄予厚望的特医食品业务面临多重不确定性。

上半年业绩下滑

净利润率不断走低

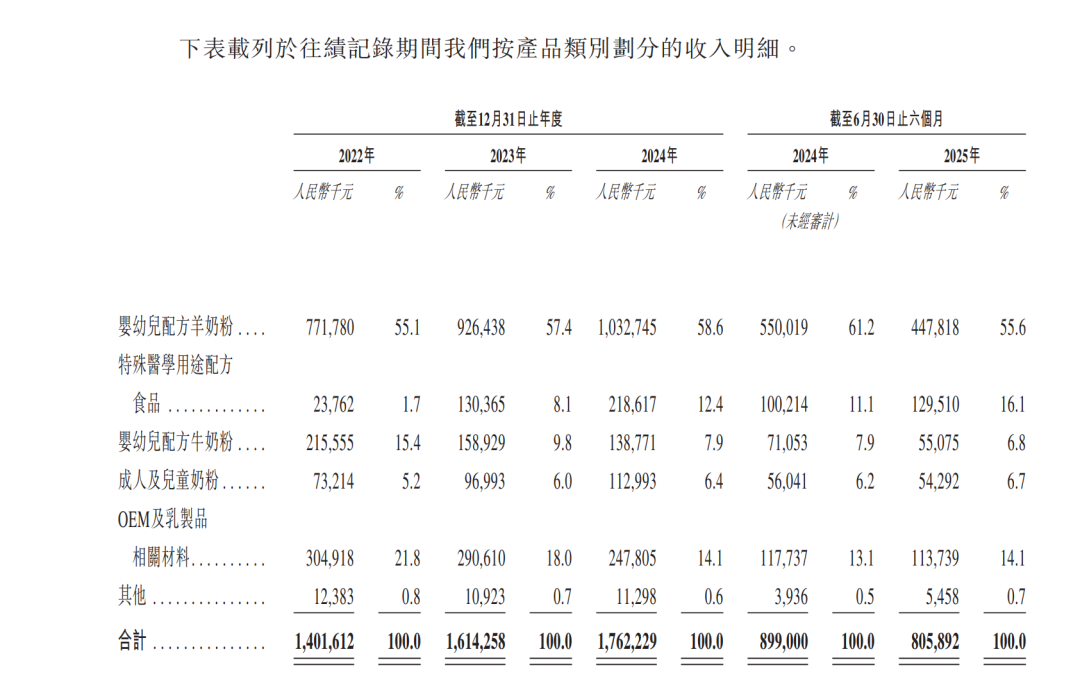

当前,宜品的主要业务板块可分为5个部分:婴幼儿配方羊奶粉、特殊医学用途配方食品(特医食品)、婴幼儿配方牛奶粉、成人及儿童奶粉、OEM及乳制品相关材料。

其中,婴幼儿配方羊奶粉和特医食品是大头,2024年分别贡献营收58.6%和12.4%。

凭借“高乳清、低致敏、易吸收”的产品特色,宜品近年来发展较快。但其业绩表现存在一定波动性,特别是2025年上半年,公司业绩下滑明显。

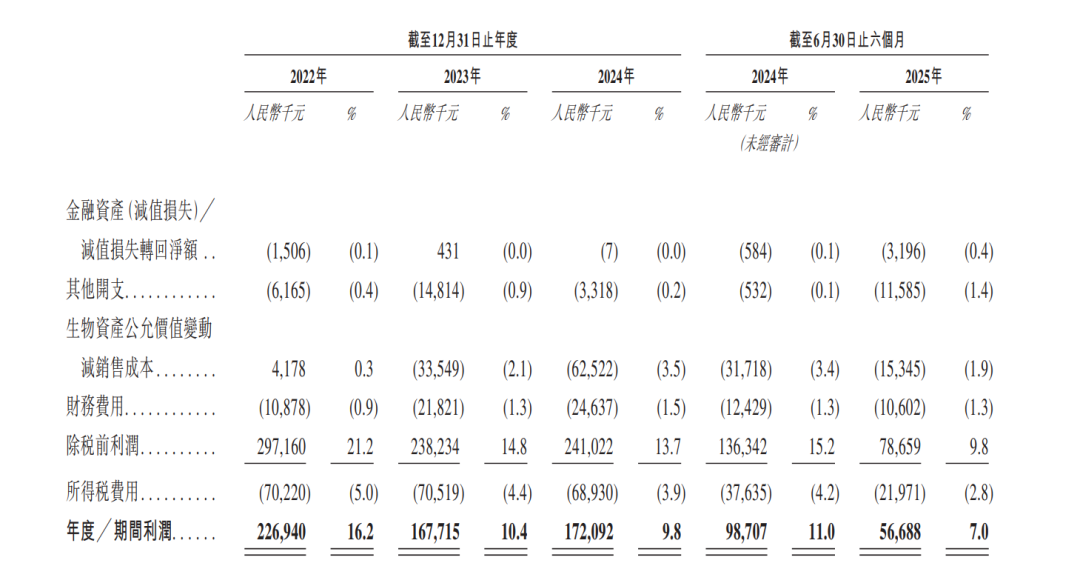

2022年至2024年,公司营收分别为14.02亿元、16.14亿元、17.62亿元,净利润分别为2.27亿元、1.68亿元、1.72亿元。

2025年上半年,公司营收为8.06亿元,同比下降10.4%;净利润为5668.8万元,同比下降42.6%。

对于营收下滑,宜品表示,主要是包装更新暂时调整了发货节奏,导致婴幼儿配方奶粉出货量下降。特别是婴幼儿配方羊奶粉营收同比下降18.6%,主要因过渡至新包装,暂时影响了产品的曝光度和销售。

但在乳业专家宋亮看来,宜品2025年上半年业绩下滑和羊奶粉市场萎缩脱不了关系。

“羊奶粉在中国还属于推广教育型产品,市场容量近几年基本没有突破甚至有所萎缩。在存量竞争中,羊奶粉更多是从牛奶粉身上抢市场。随着牛奶粉厂家纷纷推出易吸收的小分子蛋白奶粉,直接对标羊奶粉,原有的羊奶粉市场就受到蚕食。”宋亮接受记者采访时表示。

与业绩波动相比,更值得关注的是,宜品的净利率近年来呈不断下滑之势。

2022年至2025年上半年,宜品的净利率分别为16.2%、10.4%、9.8%、7.0%。

从财报来看,导致净利率不断走低的因素与销售费用走高有关。2022年,销售及分销费用占营收比例为17.1%,而2025年上半年已攀升至28.9%。这也从侧面反映了奶粉市场竞争之激烈。

内控频现缺陷

合规治理能力存疑

在招股书中,宜品自曝存在多项内控缺陷,这些问题主要集中在以下几个领域:

社保缴纳违规:截至2025年8月25日,公司存在未为部分员工足额缴纳社会保险及住房公积金的情况,甚至还有少量员工完全未缴纳社保。但公司似乎在利用监管执法的“弹性空间”,暗示只要员工不投诉就不会被追责。

劳务派遣超标:报告期内,公司部分附属公司的派遣工人数超过法定10%的上限。虽然宜品声称已通过转正方式整改,但这种上市前的突击补救能否持续令人存疑。

物业产权瑕疵:宜品位于黑龙江省的若干自有物业在未取得建设工程规划许可的情况下兴建,这些设施承担着仓储、办公和生产辅助功能。尽管尚未受到处罚,但面临被要求拆除或罚款的风险,可能对经营造成实质性影响。此外,宜品在租赁登记和土地使用合规方面也存在相关风险。

关联交易问题:2022年至2025年上半年,宜品存在员工或前员工担任经销商的情况,相关销售额最高时占总收入的3.1%。虽然公司表示已终止合作并出台禁止政策,但历史交易的公允性或需关注。

研发投入“减肥”

产品质量“掉秤”

随着科学育儿观念的普及和母婴消费升级,针对食物过敏、早产/低出生体重、代谢障碍等特殊健康状况婴儿的特医食品,逐渐成为刚需产品,正展现出显著的成长空间与发展潜力。

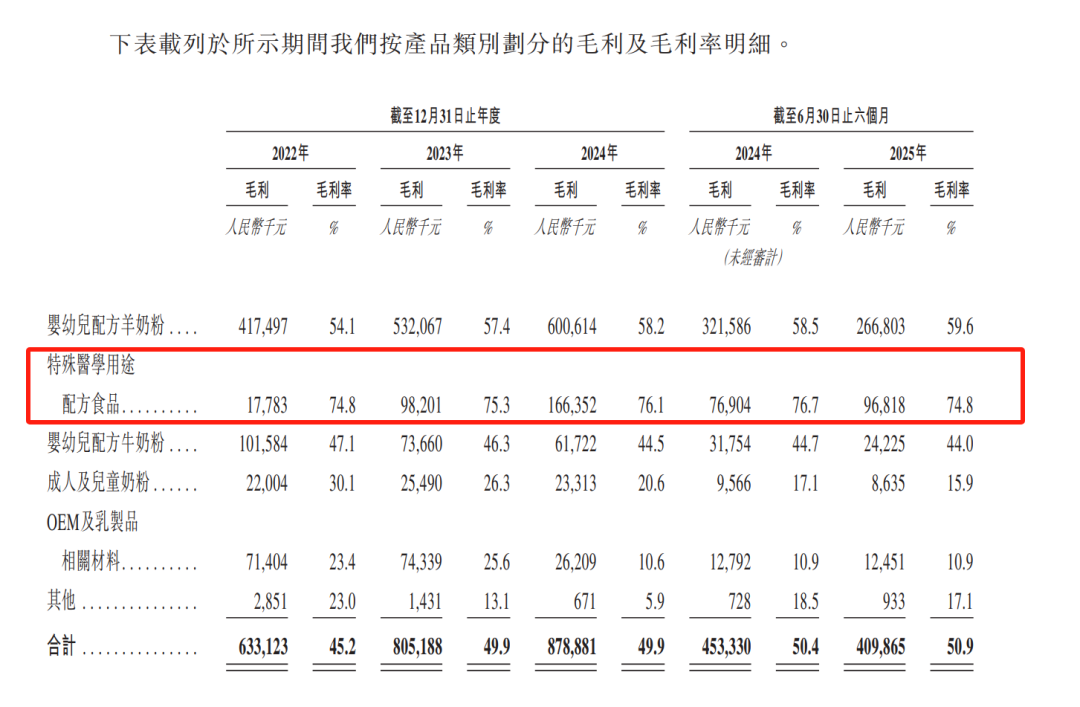

根据招股书,宜品的特医食品板块营收快速增长,且毛利率稳定在75%左右,远超羊奶粉、牛奶粉板块。

截至2025年6月30日,宜品已获批四款特殊医学用途配方食品产品,且有15款特医食品产品处于预备注册阶段。

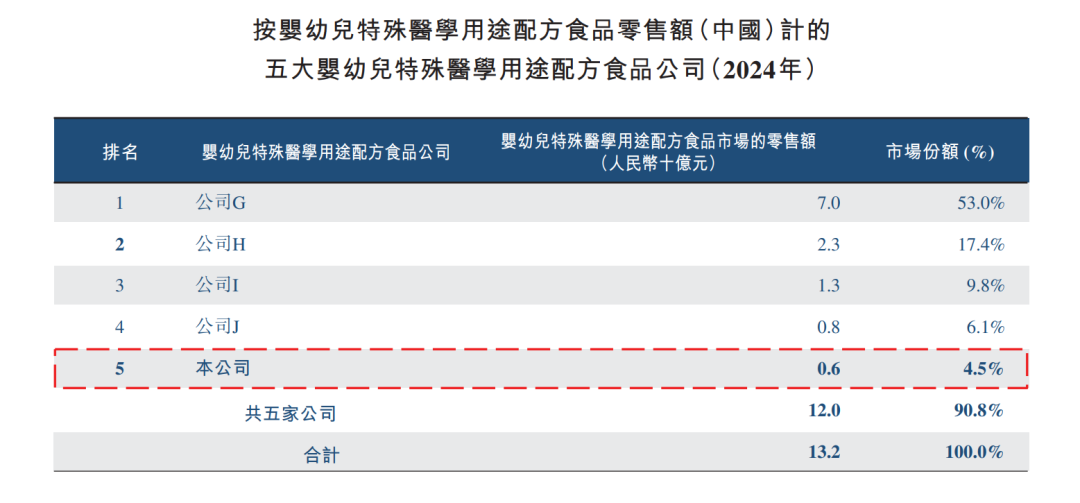

不过,从招股书数据来看,宜品在特医食品婴幼儿市场中所占份额相对较小。2024年,中国市场前五大公司合共占零售额的90.8%,而宜品位居第五,零售额不及第一名营收的1/10。

尽管宜品的特医食品业务正快速发展,但其仍面临行业监管、市场竞争和自身运营等多重不确定性,未来发展并非坦途。

特别是,特医食品行业本身具有高门槛、长周期的特点。产品从研发到获批需经历严格的动物试验、临床试验和注册审批流程,时间成本高昂且结果存在不确定性。宜品虽已投入资源,但能否持续推出具有竞争力的新产品,仍取决于其技术积累和研发效率。

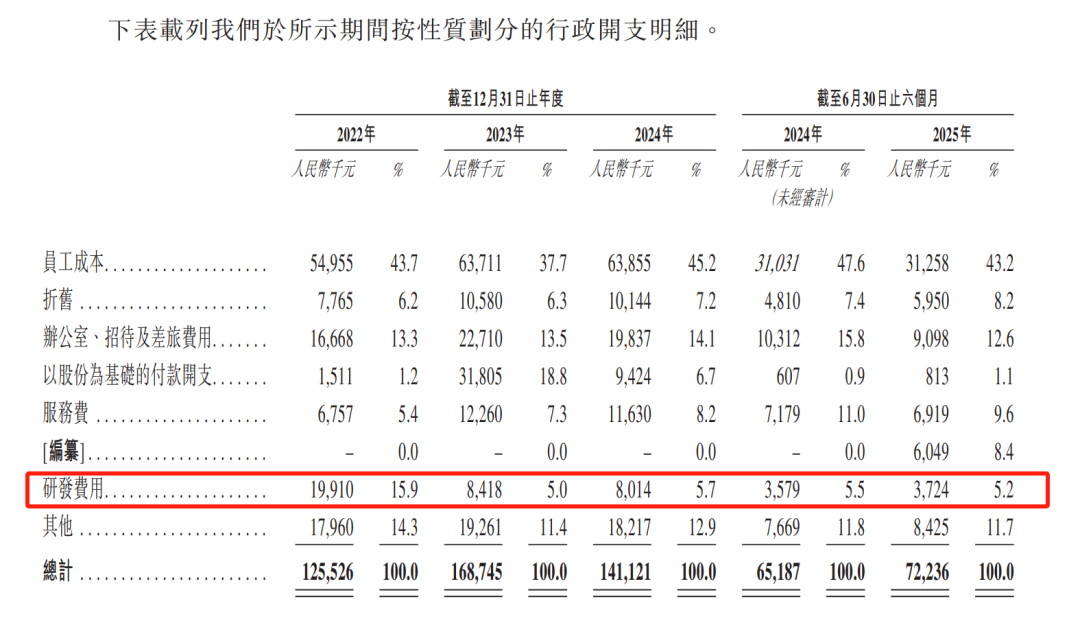

从研发投入看,宜品并未展现出与其业务扩张相匹配的技术投入力度。2022年至2024年,公司研发投入费用不升反降,与营收规模的快速膨胀形成鲜明对比。

2022年至2024年,公司的研发费用分别为1991万元、841.8万元、801.4万元,分别占营收比重约为1.4%、0.52%、0.45%。

值得一提的是,2024年3月,宜品生产的葆安素(特殊医学用途婴儿无乳糖配方食品)被检测出质量指标与标签标示值不符,被国家市场监管部门通报。