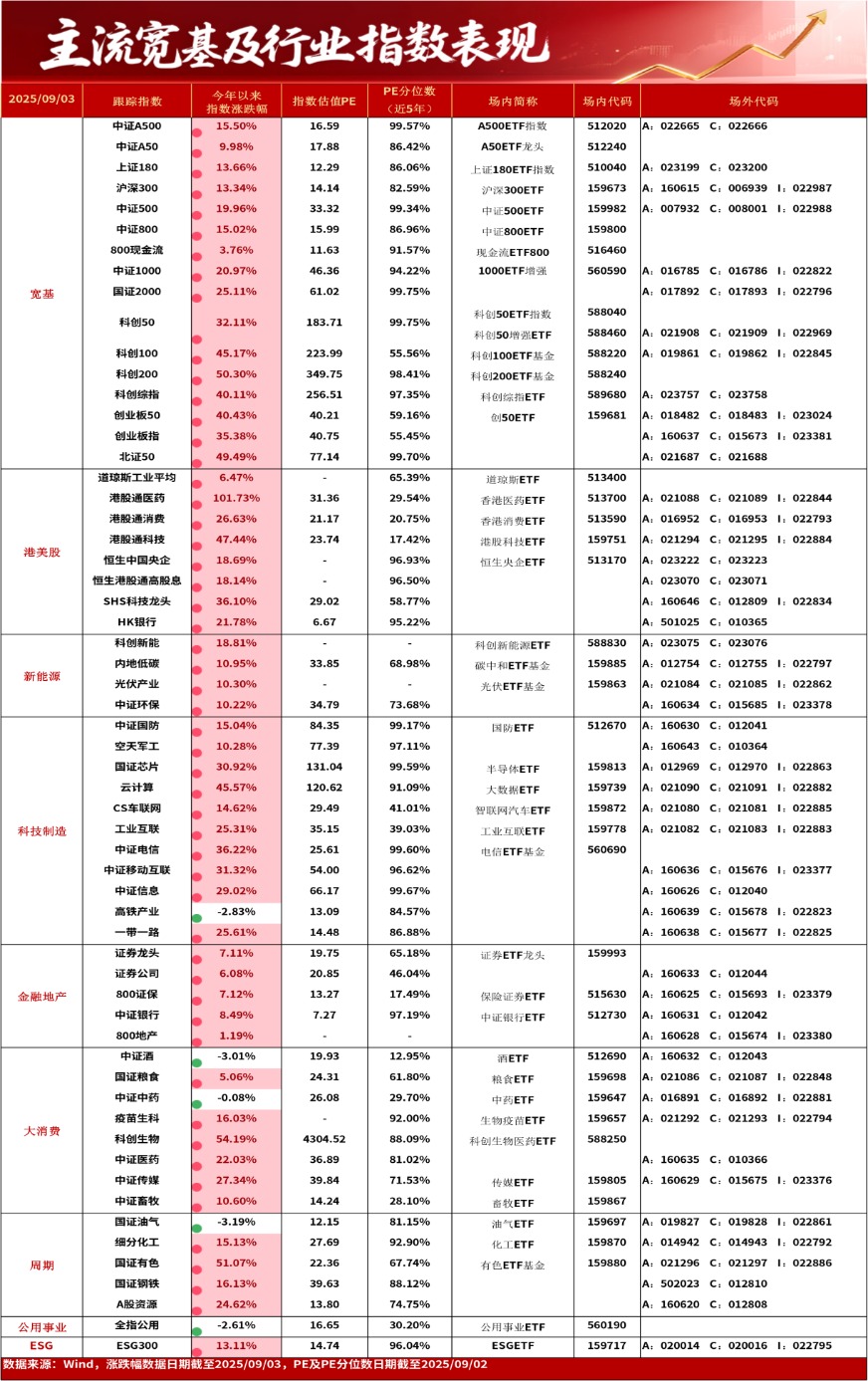

一、市场行情回顾

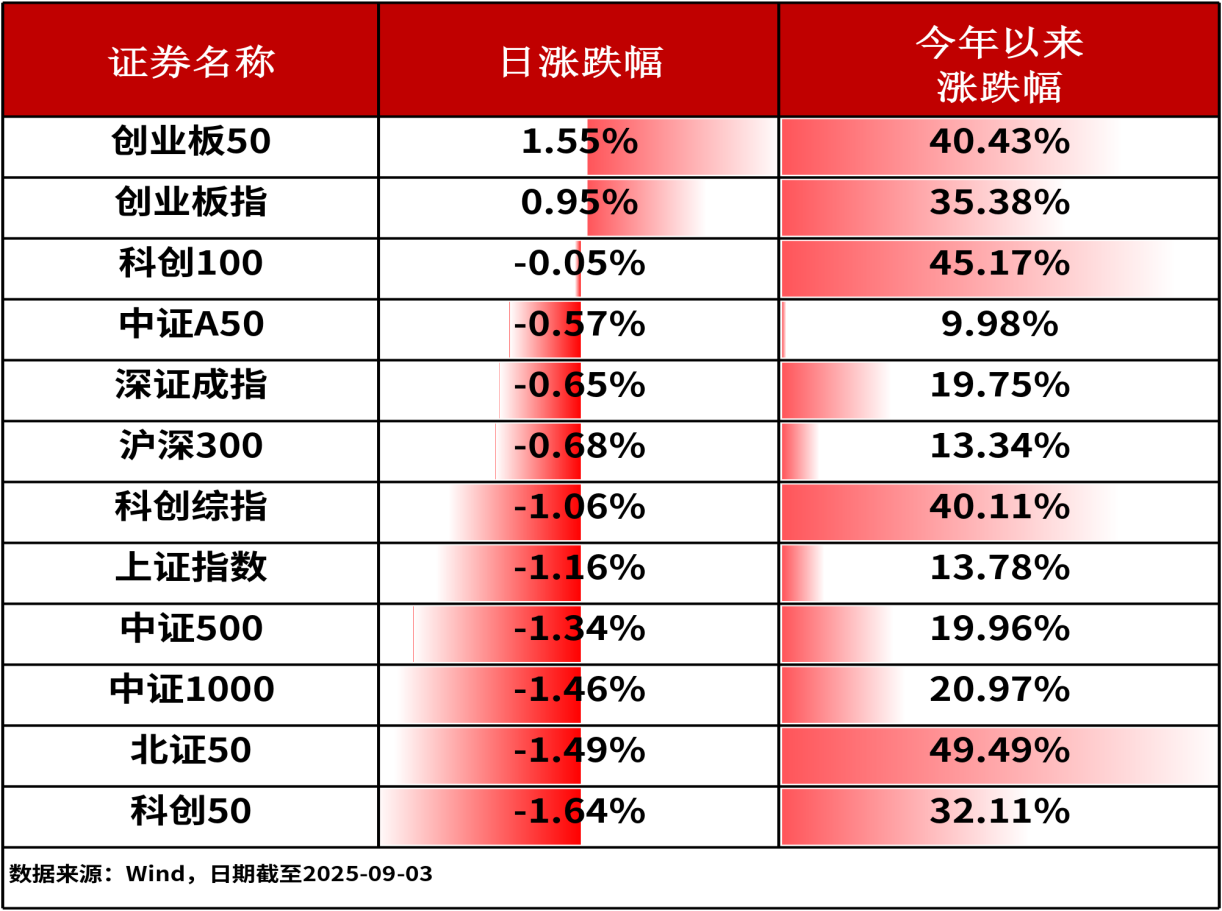

09月03日,A股三大股指全线收跌,市场整体表现较弱。上证指数下跌1.16%,深证成指下跌0.65%,创业板指上涨0.95%。主流宽基指数中,创业板50上涨1.55%,涨势相对居前。全市场仅800余只股票上涨。

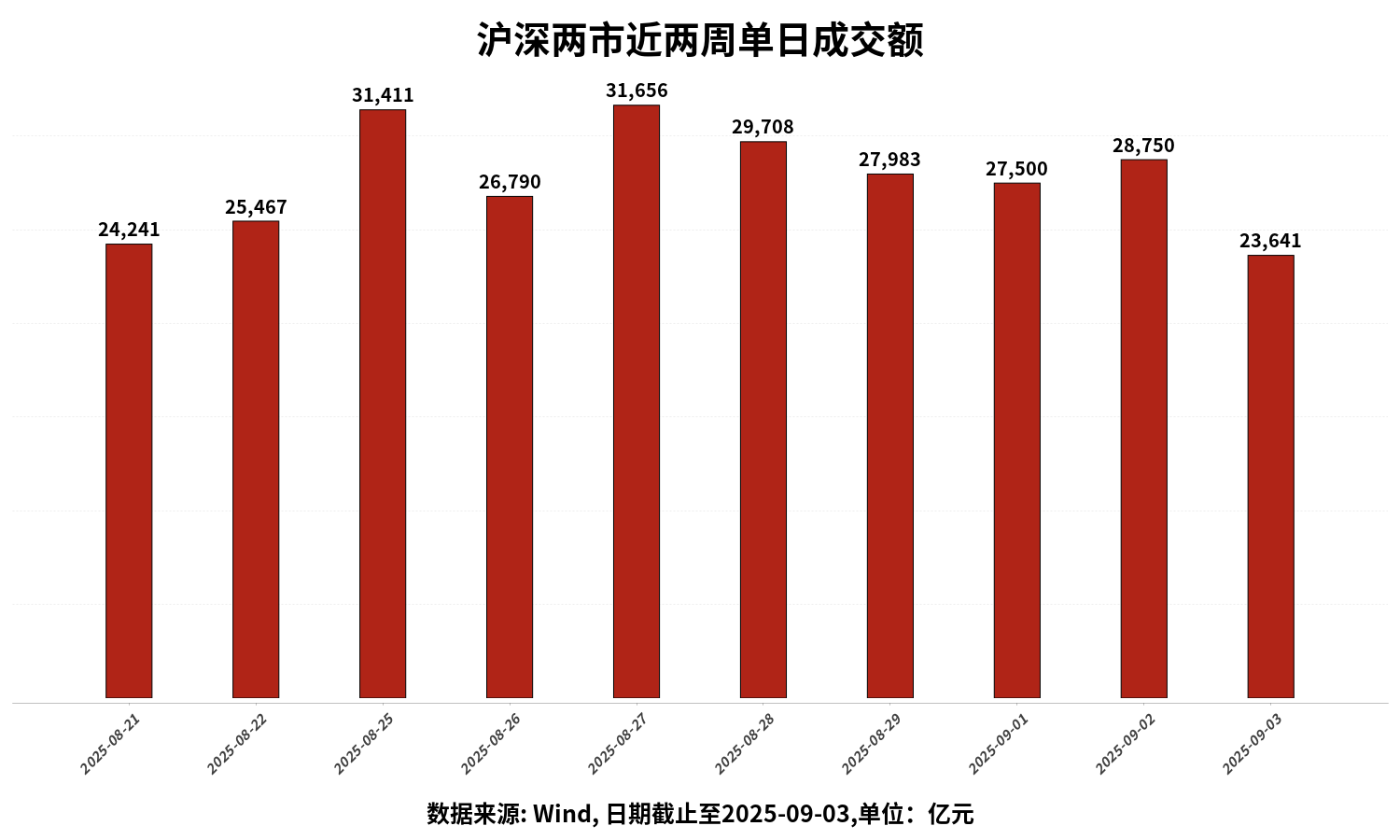

沪深两市成交额为23641亿元人民币,相较上个交易日减少大幅缩量。

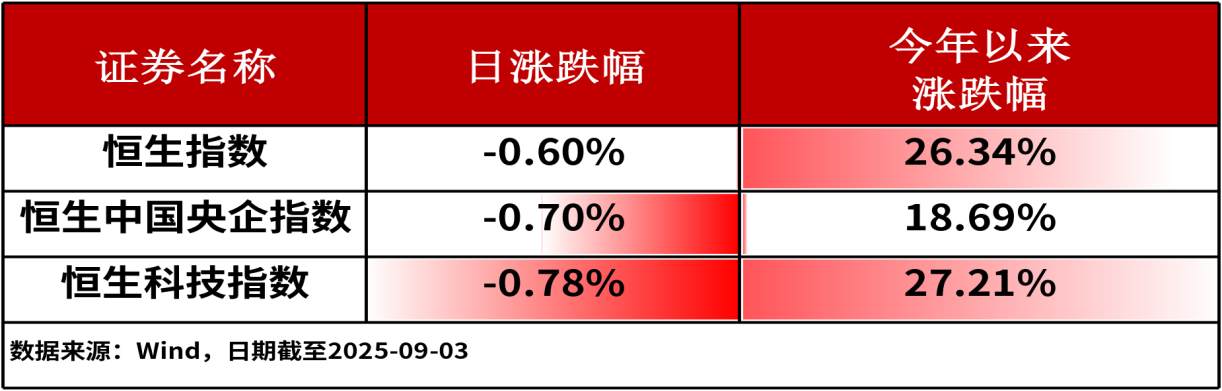

9月3日,港股主流指数集体收跌。其中,恒生指数下跌0.60%,跌幅相对较小。

行业板块方面,综合(1.64%)、通信(1.61%)和电气设备(1.44%)板块涨幅居前,国防军工(-5.83%)、非银金融(-3.05%)和计算机(-2.71%)板块跌幅居前。

二、今日热点追踪

创业板新能源

消息面上,今日储能板块涨幅居前,机构判断核心是国内外需求持续超预期,产业链出货上修,上游供需紧张加剧下涨价意愿增强,带动板块需求、盈利预期抬升,市场在需求上可能存在显著预期差,集成厂业绩已开始逐步兑现。需求端来看,头部电池厂均指引26年出货30-50%增速(高于市场20%+增速判断),核心来自国内独立储能、海外大储需求持续超预期:国内方面,136号文取消强制配出,市场需求预期大幅下修,但25年1-7月国内储能中标202GWh,同比+146%,独立储能商业模式的跑通已推动需求高增,现货价差/频次较高,或有容量/辅助服务收益的多个省份独立储能IRR可达6%-10+%,预计26年更多省份改善带动需求持续增长。海外方面,一是美国关税及OBBB后需求预期“断崖”,实际IRA口径储能规划量较24年底增加10+GW(预计对应35+GWh),且关税获第二次90天延期、年内开工项目也可继续享受IRA,需求由“断崖”变“抢装”,且明年可以继续交付已签订单(本土集成Powin破产后订单更多向国产厂商倾斜,国内厂商增加海外产能,匹配北美的有效产能也在增长);另外欧洲、澳洲、南美、东南亚、中东等市场逐步兑现爆发(英国H1装机翻倍、澳洲H1翻倍以上等),此前锂电价格下降,也预计带动长尾新兴市场持续高增。供给端来看,目前头部电池厂产能保持紧缺,测算宁德、亿纬、海辰储能电芯持续满产,瑞浦、中航等产能利用率也同比大幅提升,需求超预期下供需紧张加剧。从价格来看,国内已出现积极价格信号,6-7月储能电芯连续涨价,314/280Ah电芯均价升至0.295元/Wh,7月PCS自2024年首次提价,集中式PCS均价环比上涨0.005元/W至0.07元/W;系统端挺价趋势较为明确,产业链盈利有望进入改善通道。

行业板块相关产品:创业板新能源ETF(159261)

香港医药

消息面上,1)兴齐眼药2025年上半年净利润同比大增97.75%,伏立康唑滴眼液进入临床,他氟前列素滴眼液获批,阿托品滴眼液审评中,创新药研发及渠道拓展持续推进;2)东方财富策略报告指出港股流动性边际改善,医药生物等板块估值较A股更具性价比,或受A股带动补涨;3)君实生物上半年研发投入同比增长18%,PD-1单抗海外临床进展顺利,与跨国药企达成3.5亿美元双抗授权合作,计划科创板二次发行募资20亿元。

券商研究方面,国金证券指出医药行业面临汇兑风险、国内外政策风险及投融资周期波动风险,海外业务占比较高的公司可能受汇率波动显著影响,同时全球医药投融资活跃度将直接影响部分企业业绩表现;开源证券则关注小分子GLP-1RA赛道进展,认为国内部分管线如歌礼制药ASC30和闻泰医药VCT220在减重疗效及安全性方面表现突出,具备出海潜力,相关标的临床数据及商业化前景或对行业估值产生影响。

行业板块相关产品:香港医药ETF(513700),场外联接A(021088),联接C(021089),联接I(022844)