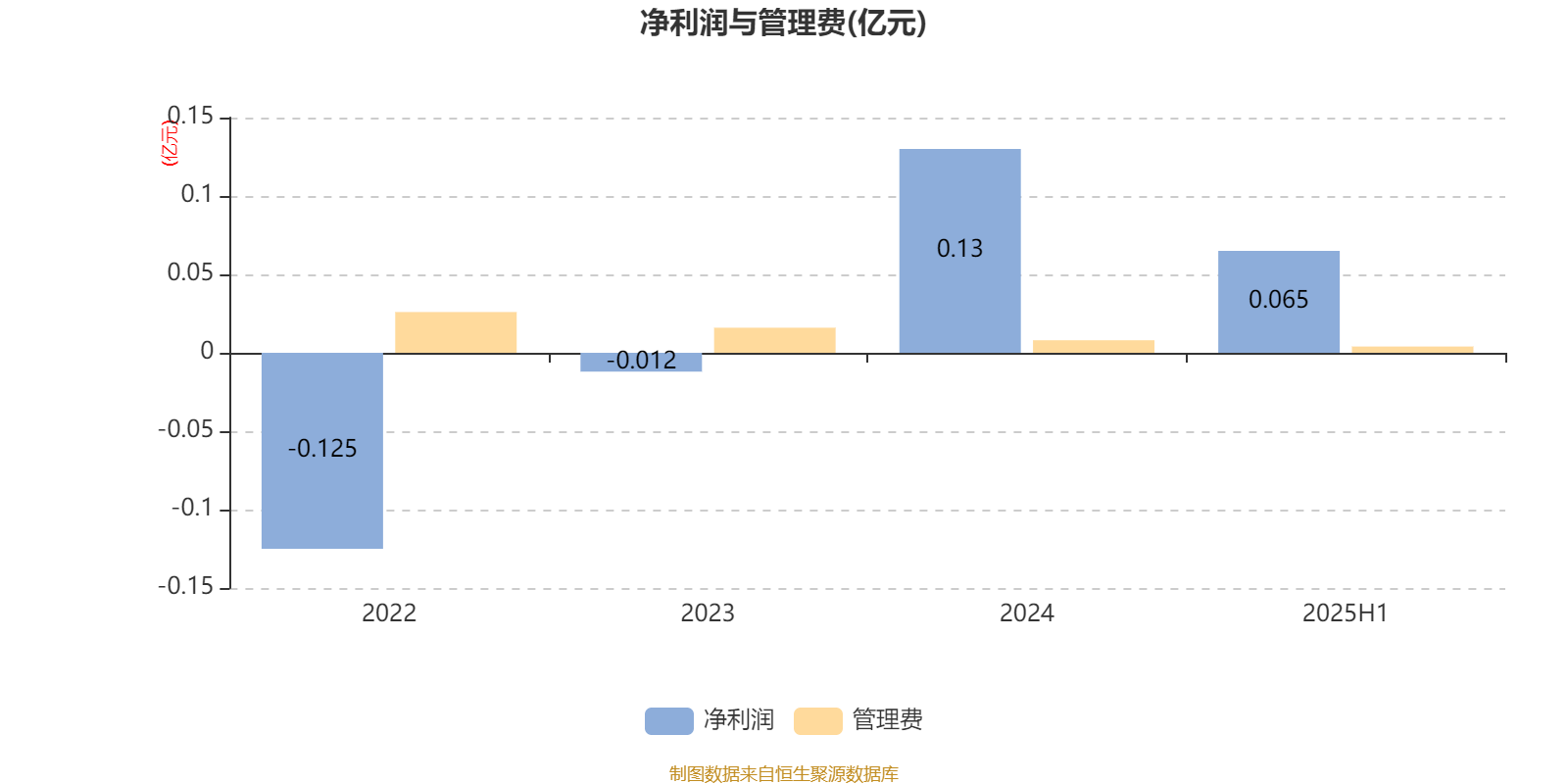

AI基金汇添富品牌力一年持有混合A(012993)披露2025年中期报告,上半年基金利润578.51万元,加权平均基金份额本期利润0.1025元。报告期内,基金净值增长率为9.08%,截至上半年末,基金规模为6474.6万元。

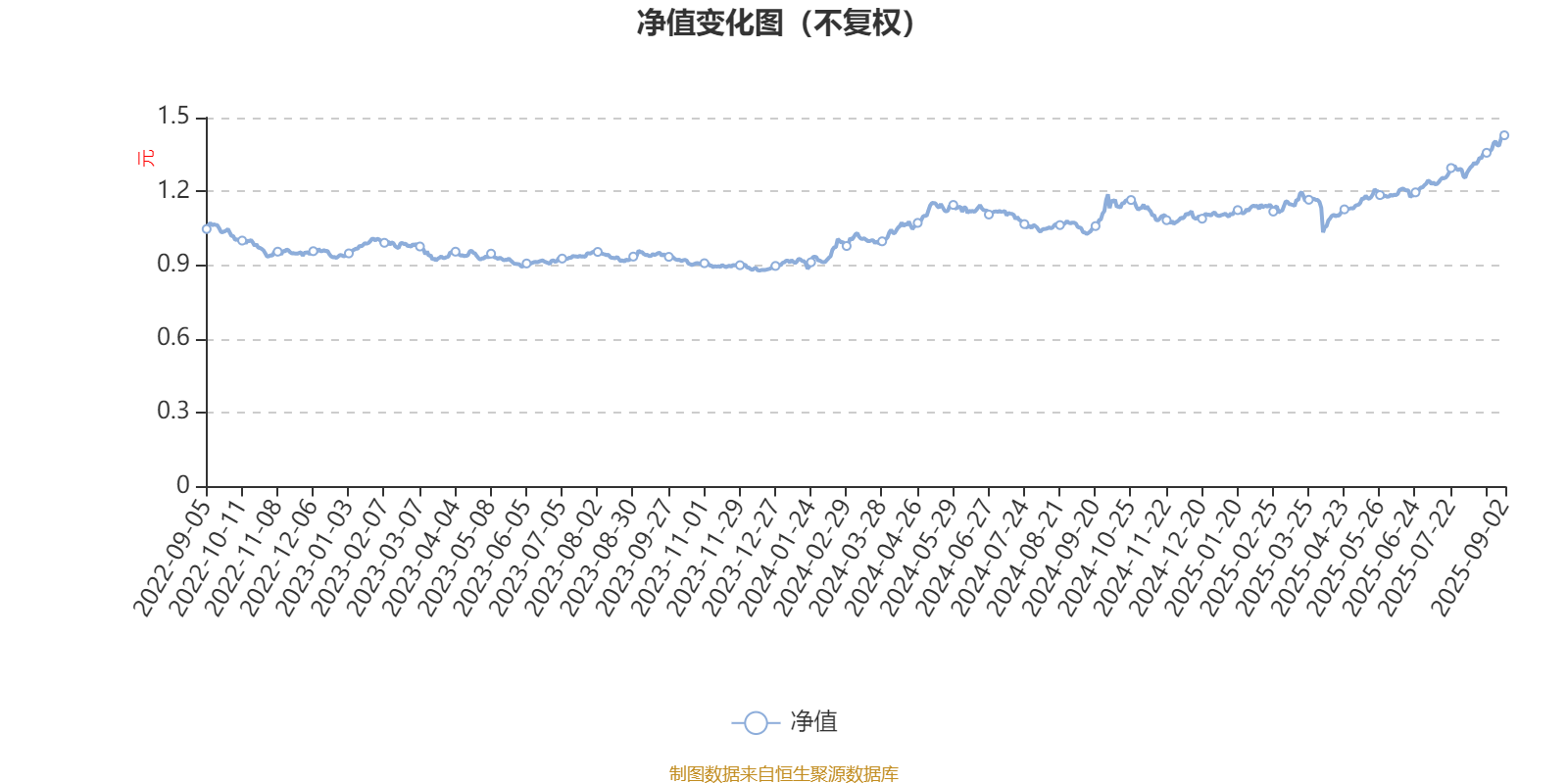

该基金属于偏股混合型基金。截至9月2日,单位净值为1.428元。基金经理是蔡志文,目前管理的6只基金近一年均为正收益。其中,截至9月2日,汇添富战略精选中小盘市值3年持有混合发起A近一年复权单位净值增长率最高,达34.82%;汇添富添添乐双盈债券A最低,为5.94%。

基金管理人在中期报告中表示,股票市场方面,下半年我们继续看好三大主线:第一条主线是供给端可控的上游资源具有持续涨价预期,特别是黄金、铜铝、石油等行业。全球纸质货币的持续超发驱动黄金中长期的稳定升值预期,叠加全球储备货币的去美元化驱动央行持续增持黄金驱动金价上涨。从全球看,脆弱的铜供应进入供给周期,市场一直高估了新矿山投产、低估了老矿山减量,铜价未来半年依旧易涨难跌。页岩油“油气比”下降导致其盈亏平衡线不断上升,当前油价接近页岩油公司成本,因此油价不具有大幅下跌的基础。

第二条主线是中国制造从内卷走向海外,依靠性价比优势持续扩大全球份额。中国制造的全球竞争力在进一步增强,国内较好的产业链配套和工程师红利带来的全体系竞争优势将助推中国出口在2025年继续保持较快增长。美国因其较高的人力成本和不完善的产业链配套,不具备低端制造业回归的可行性。因此部分中资企业布局东南亚、墨西哥产能获得关税优势,进而获得更高的盈利能力和更多的订单转移。此外,部分公司非洲建立工厂、矿山、公路、港口,获得远高于国内的盈利能力。

第三条主线是传统行业供给侧出清后竞争格局的优化。互联网行业受益于消费升级需求,行业寡头垄断格局使得龙头企业盈利稳健增长。家电行业寡头垄断的竞争格局,叠加短期国补对企业盈利带来进一步利好。电解铝、氟化工行业受制于配额的限制,形成了明显的供需矛盾,产品价格已经开启持续上涨的序幕。钢铁行业大部分企业已经承受了持续两年的亏损,尾部公司已经到了停产的边缘,行业也许在不久的未来能够迎来产能出清。电视机面板行业形成了三家中国公司80%的寡头垄断格局,需求持续增加,行业有望涨价。

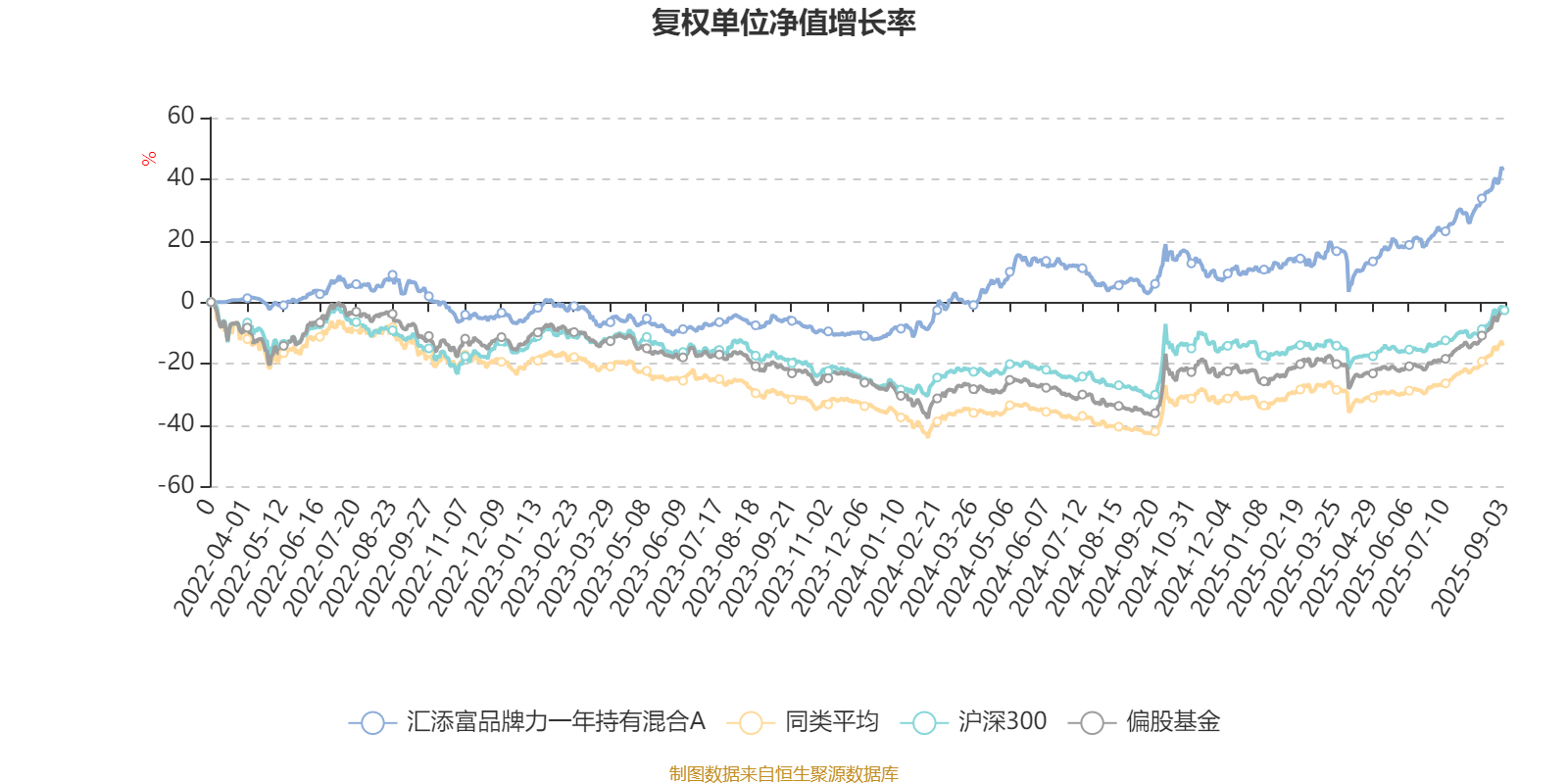

截至9月2日,汇添富品牌力一年持有混合A近三个月复权单位净值增长率为21.24%,位于同类可比基金273/615;近半年复权单位净值增长率为28.16%,位于同类可比基金144/615;近一年复权单位净值增长率为33.01%,位于同类可比基金414/600;近三年复权单位净值增长率为39.14%,位于同类可比基金29/340。

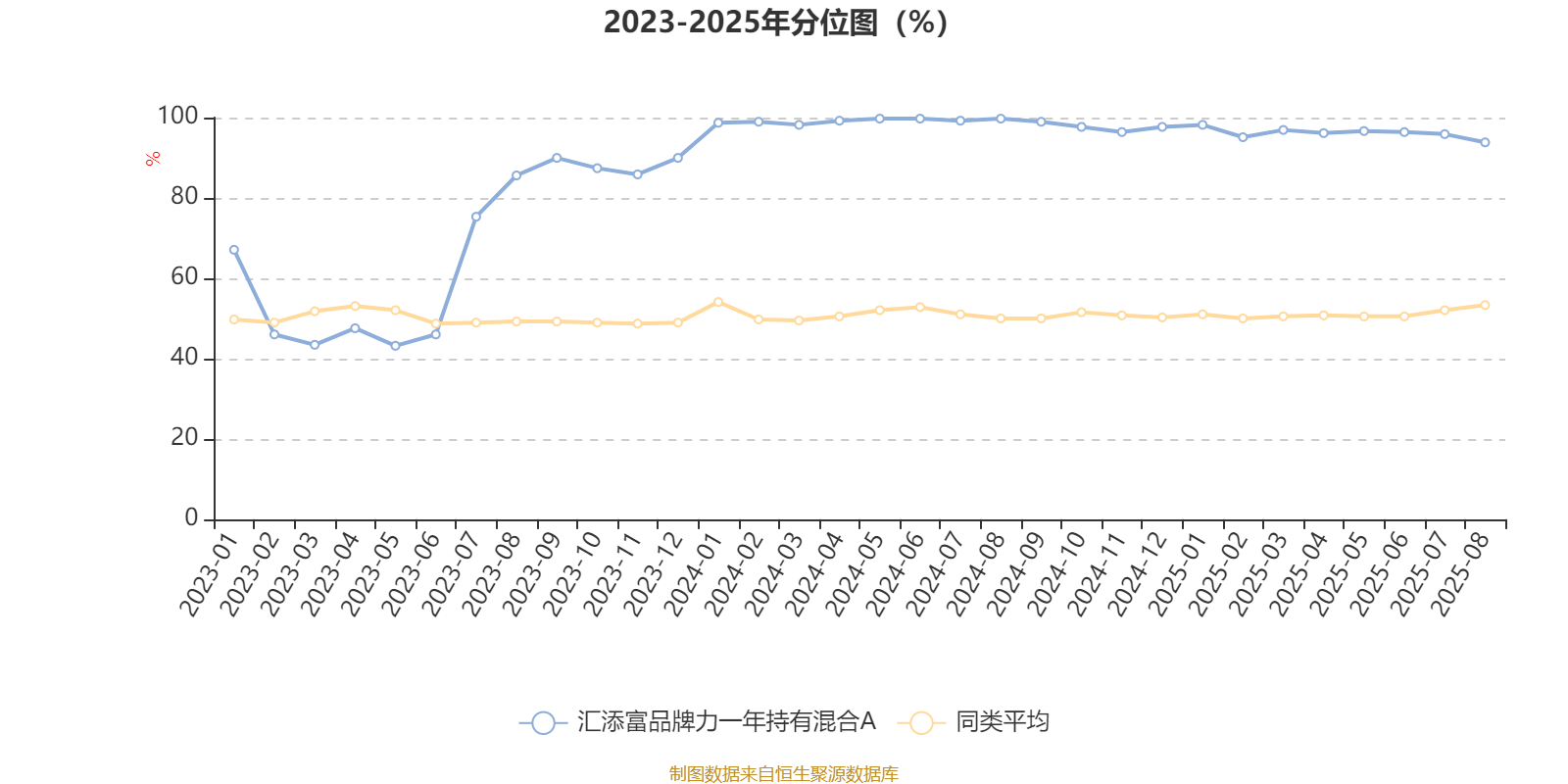

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

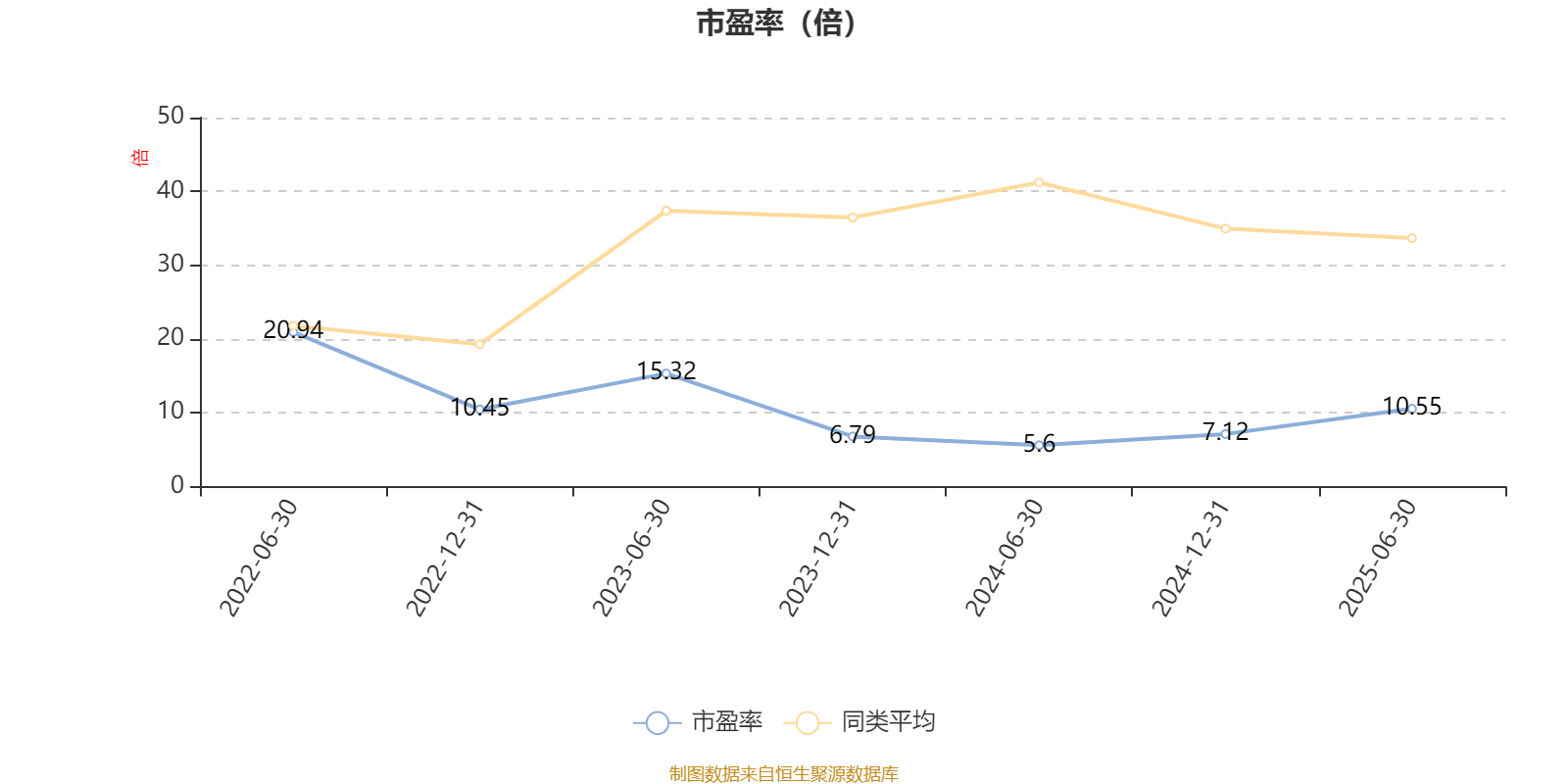

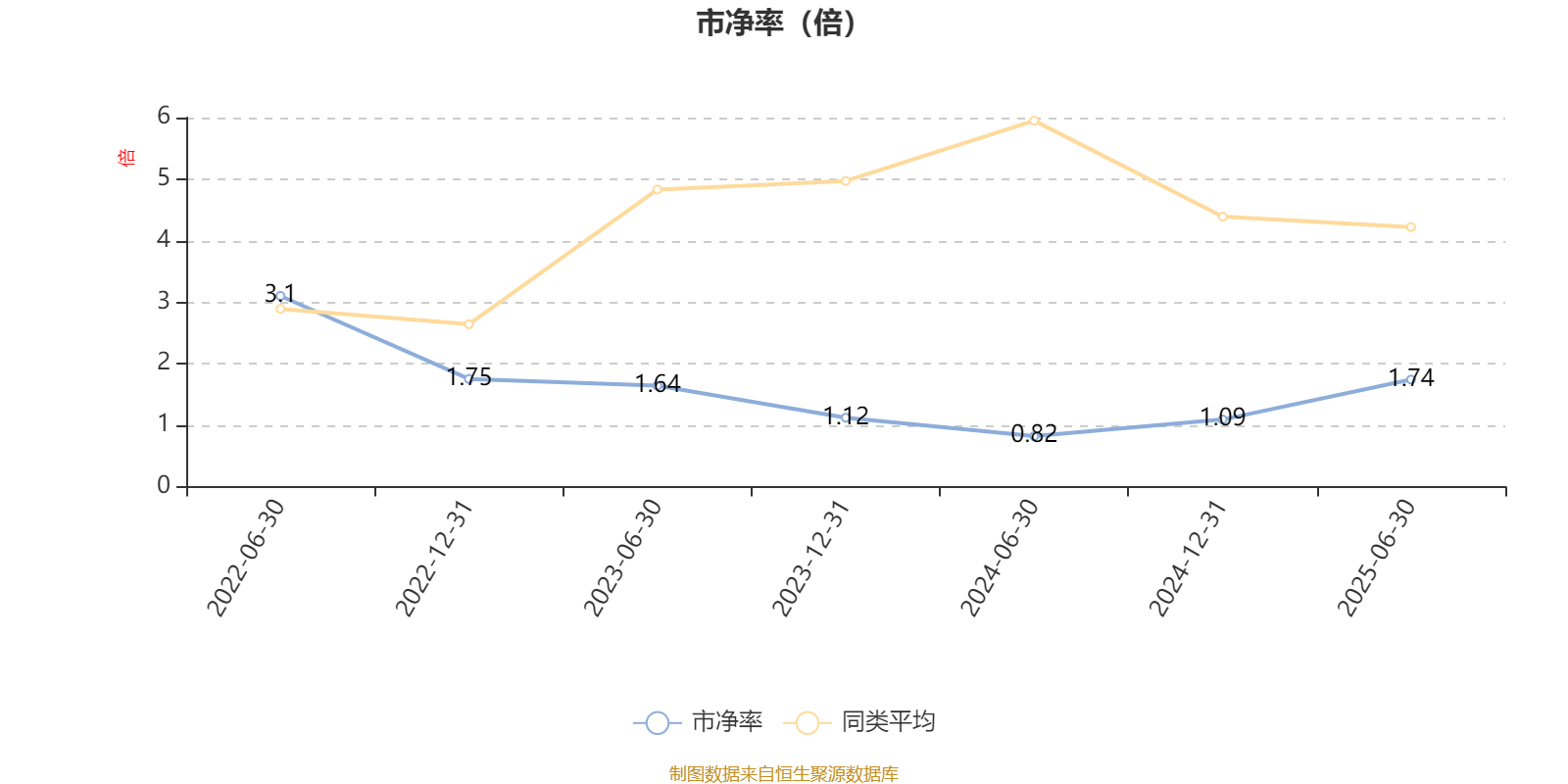

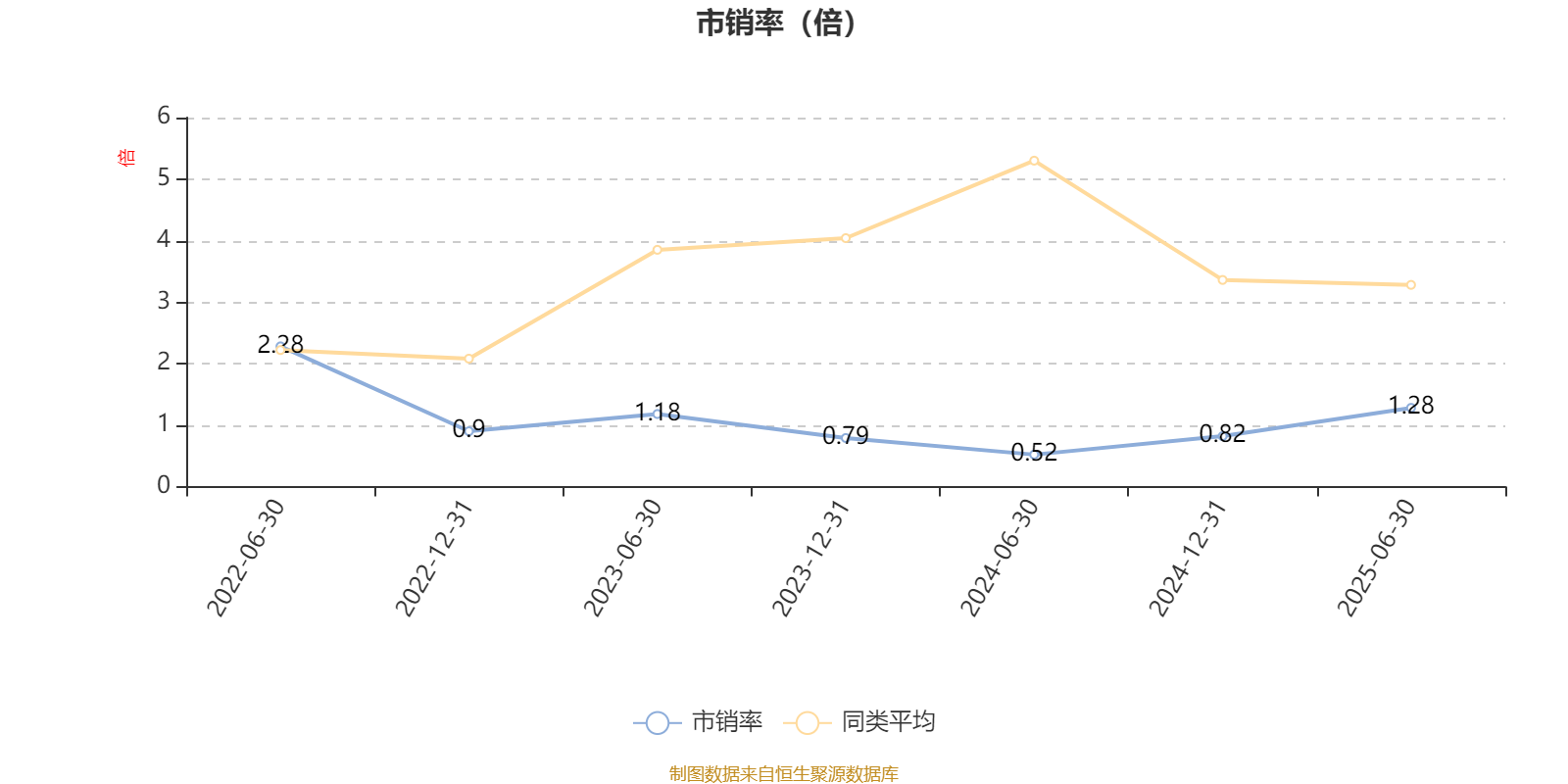

从基金股票资产的估值角度来看,以最新中报数据计算,2025年6月30日,该基金持股加权市盈率(TTM)约为10.55倍,同类均值为25.34倍;加权市净率(LF)约1.74倍,同类均值为2.34倍;加权市销率(TTM)约1.28倍,同类均值为2.09倍;三项估值均低于同类平均水平。

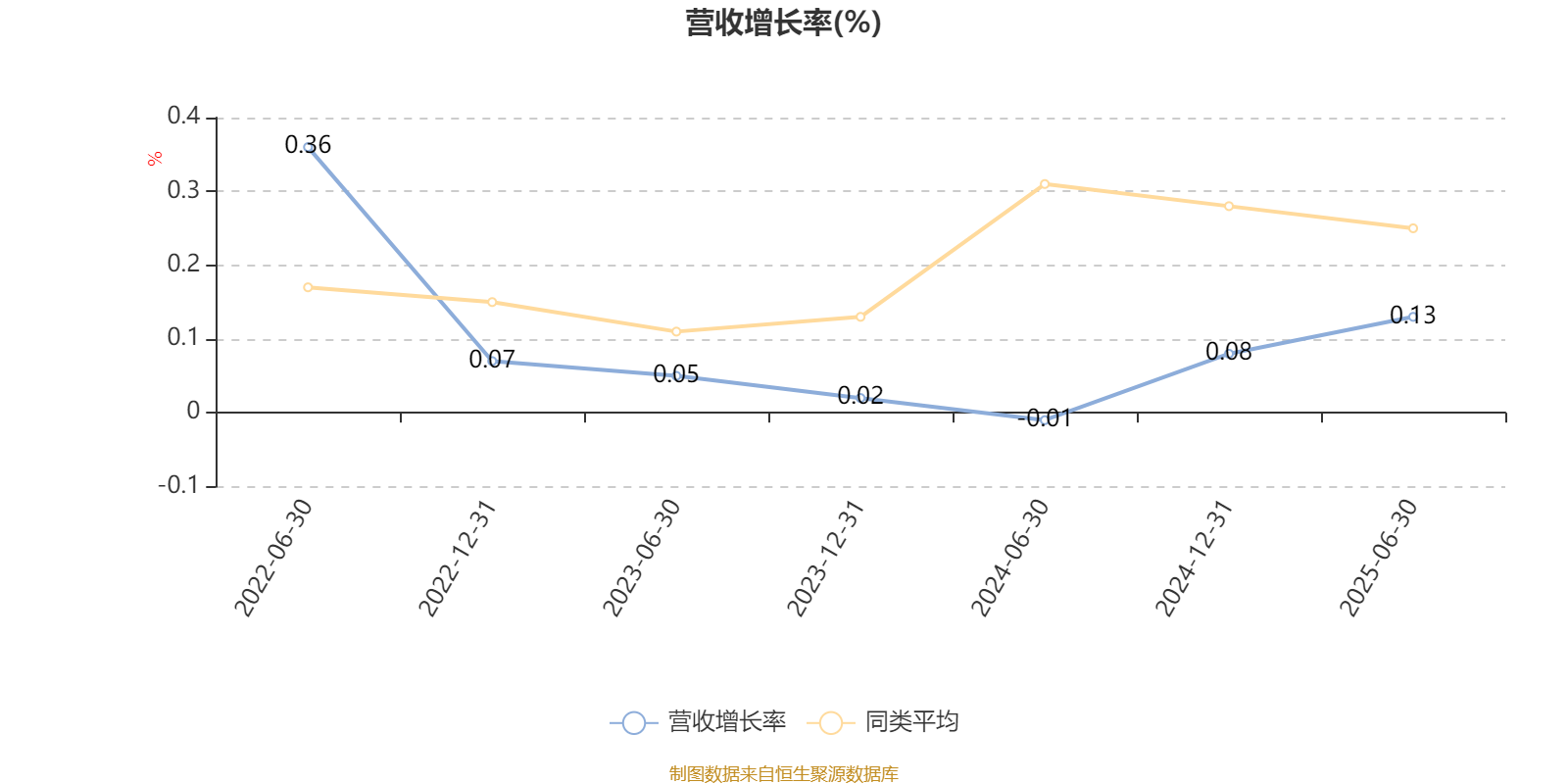

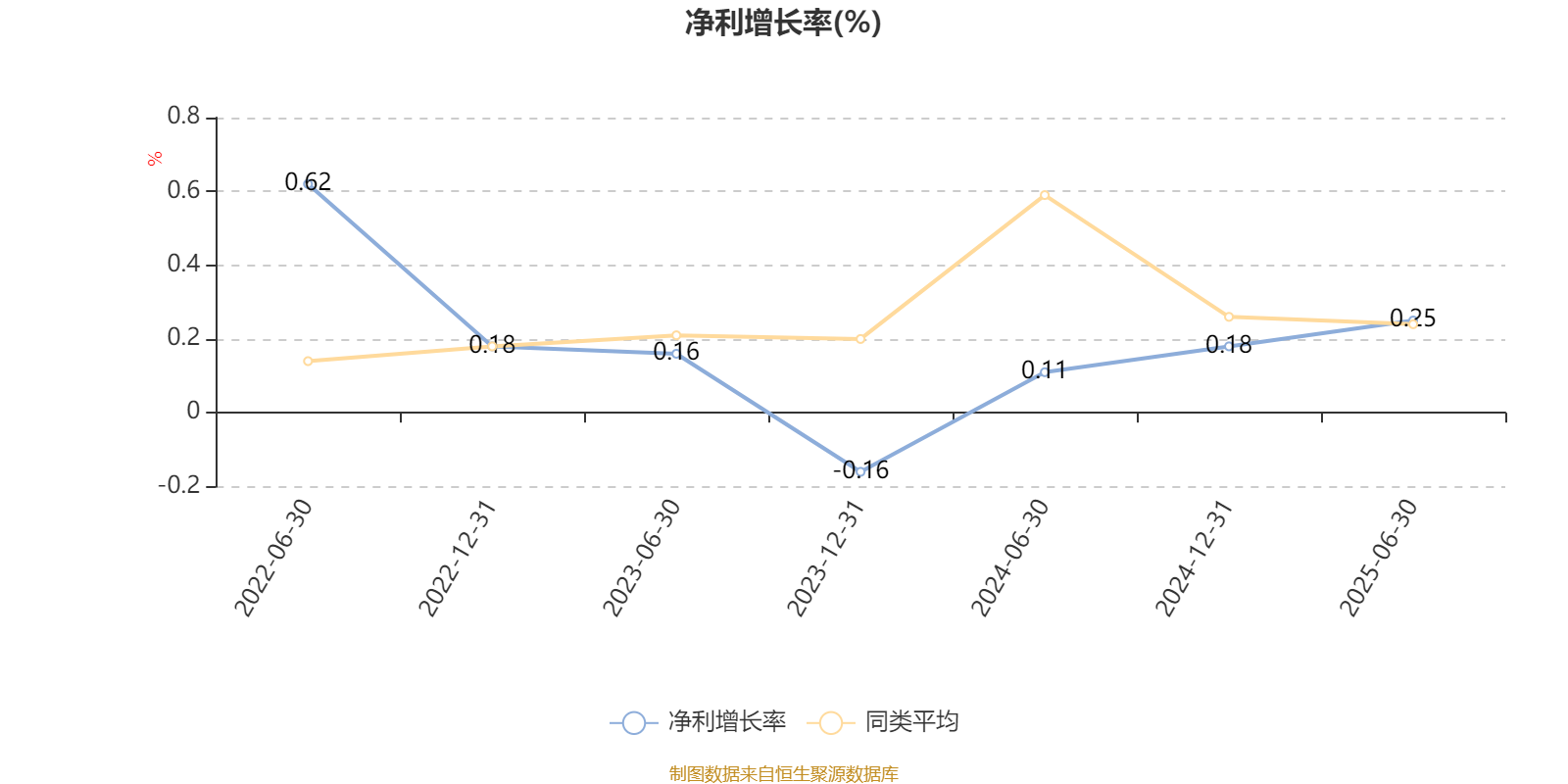

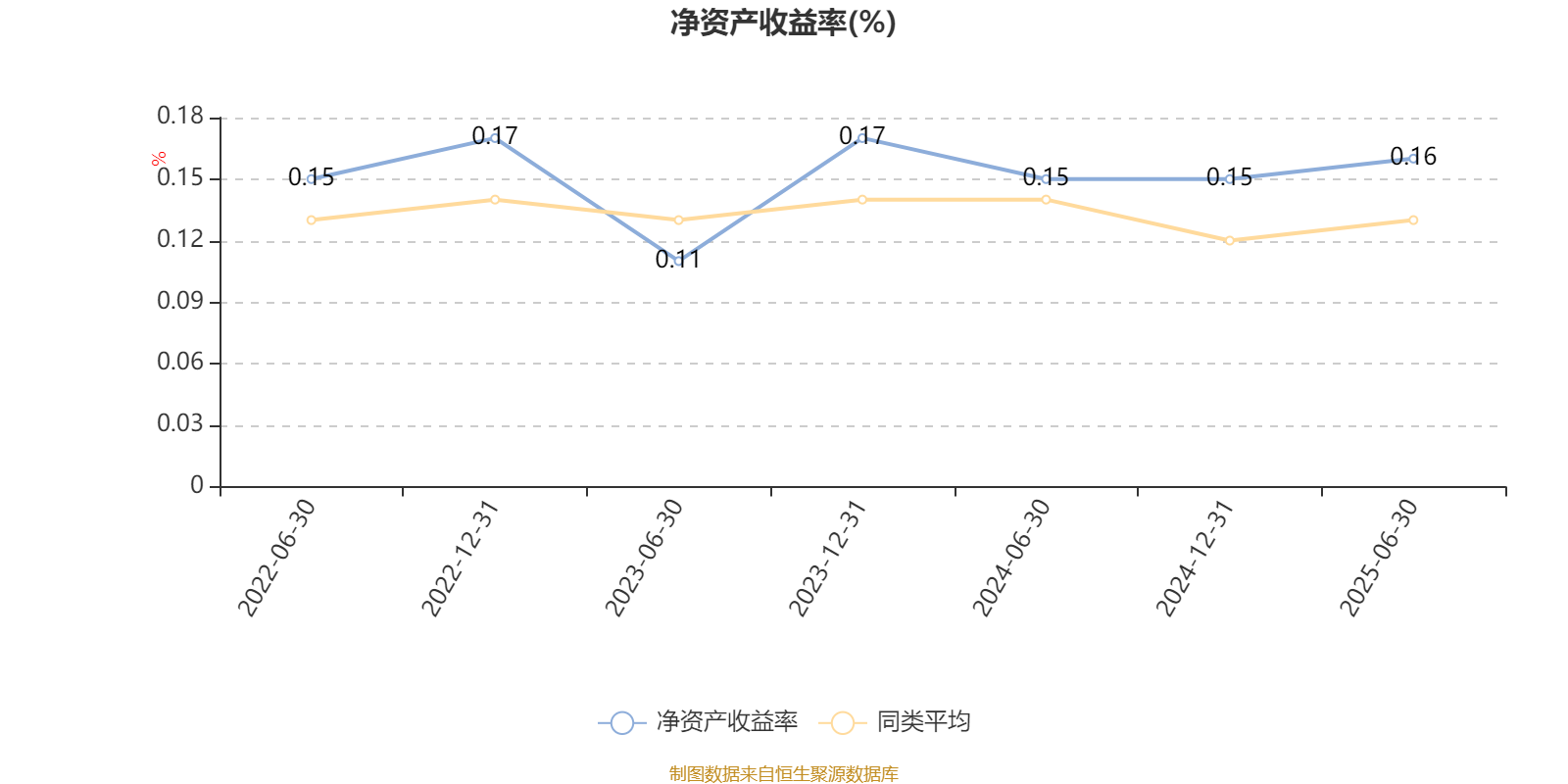

从成长性角度看,2025年1-6月,基金持有股票的加权营业收入同比增长率(TTM)为0.13%,加权净利润同比增长率(TTM)为0.25%,加权年化净资产收益率为0.16%。

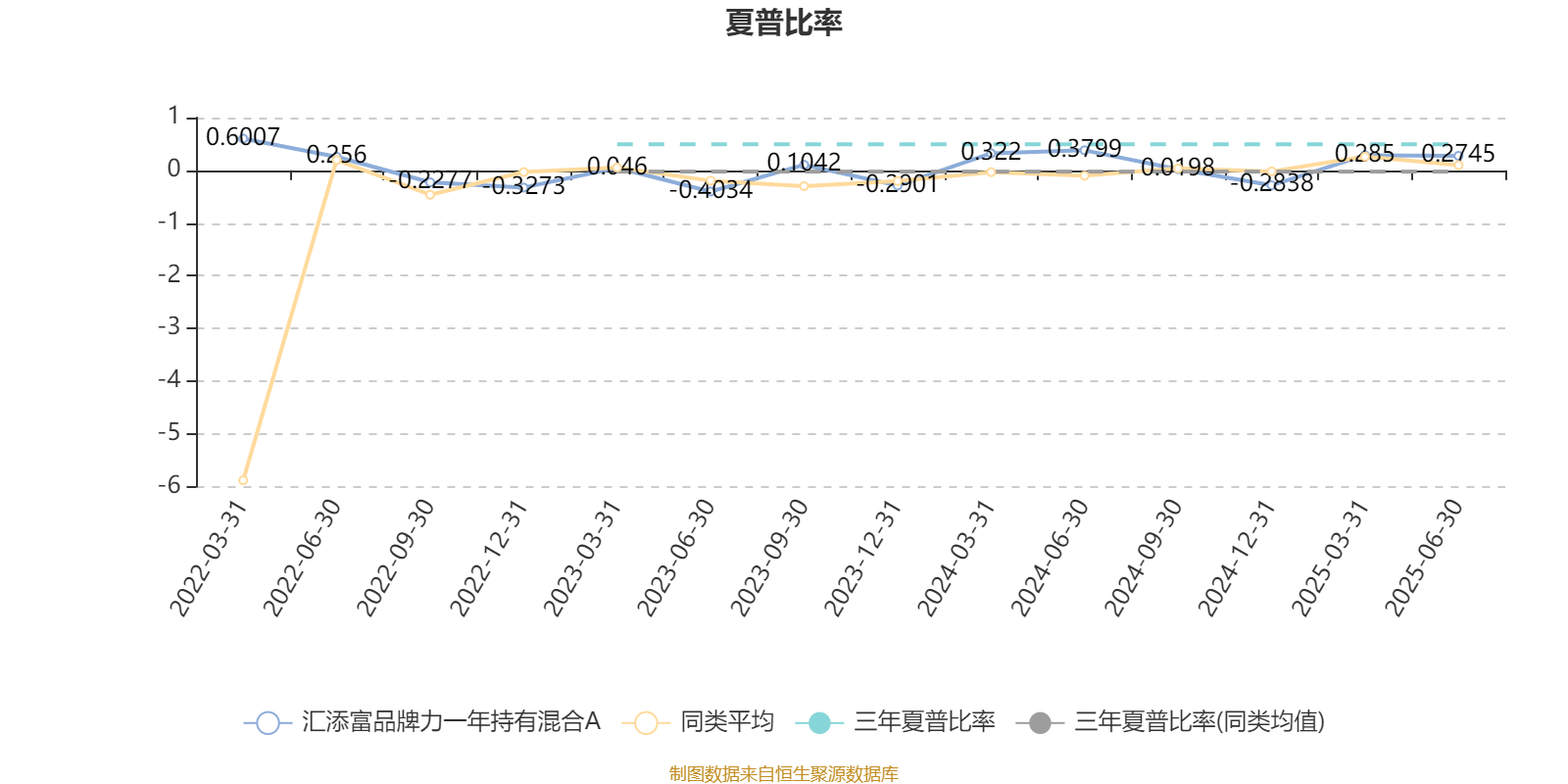

截至6月30日,基金近三年夏普比率为0.4929,位于同类可比基金14/319。

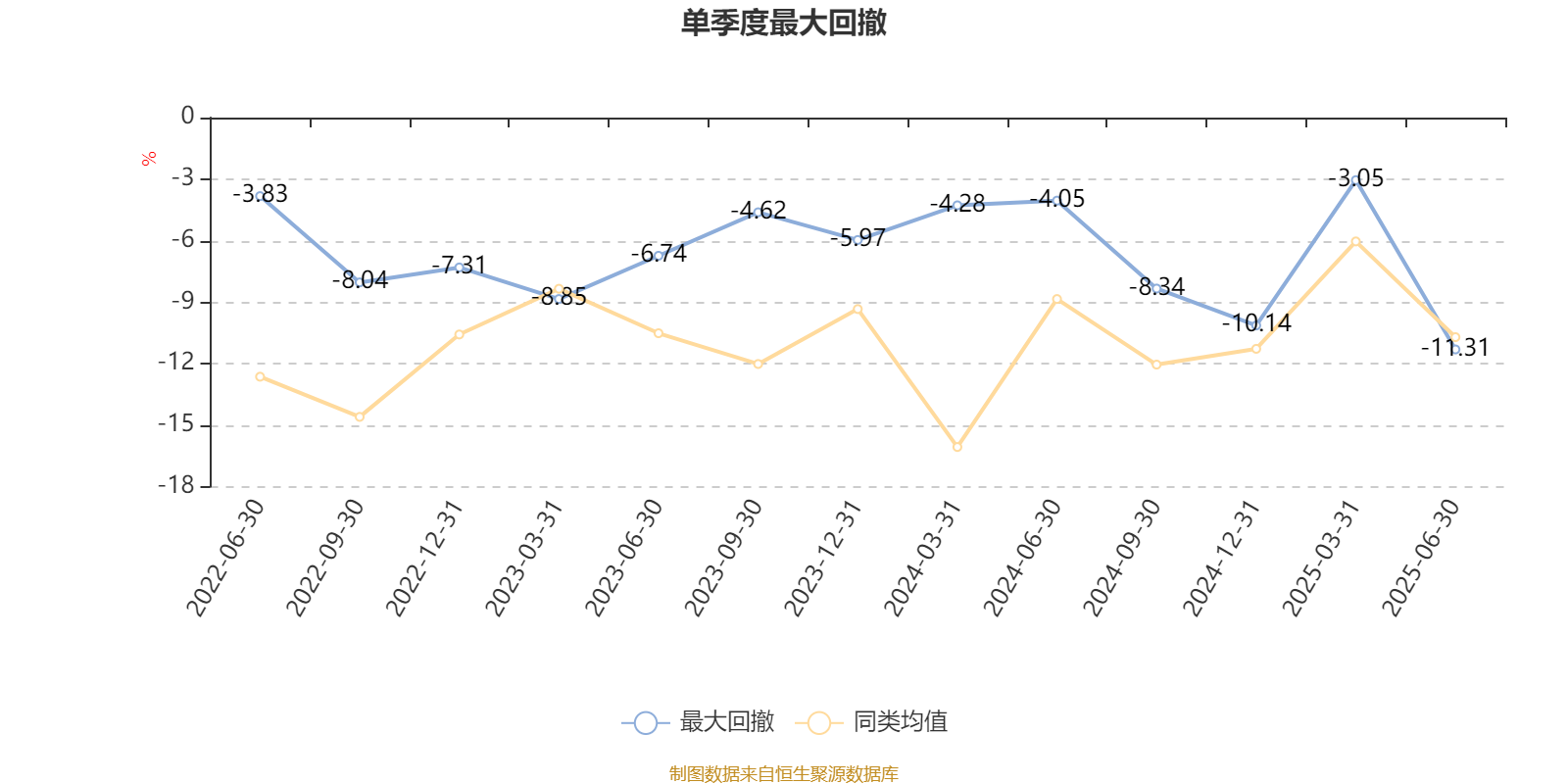

截至9月2日,基金近三年最大回撤为18.08%,同类可比基金排名328/332。单季度最大回撤出现在2025年二季度,为11.31%。

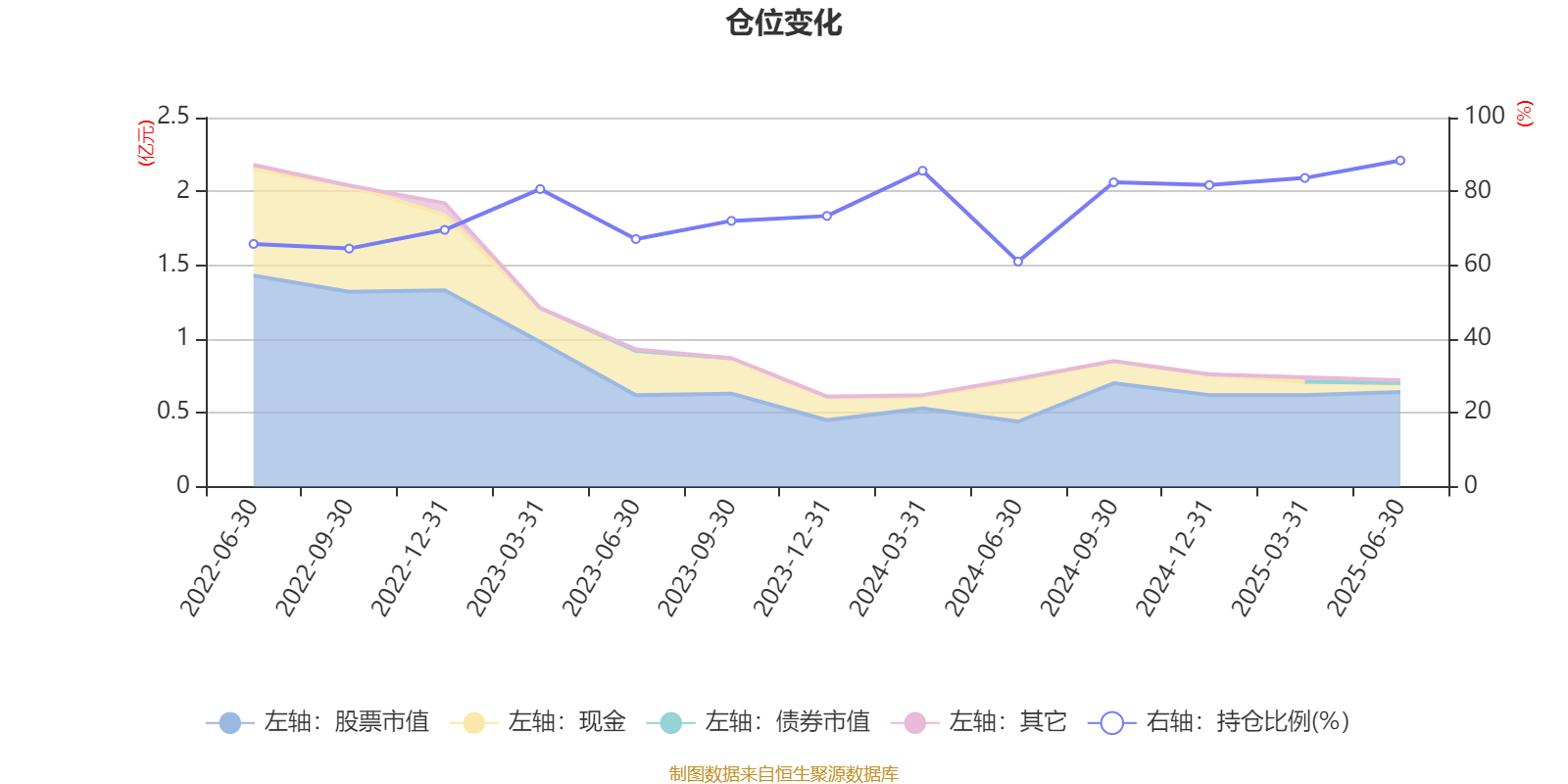

据定期报告数据统计,近三年平均股票仓位为75.83%,同类平均为83.27%。2025年上半年末基金达到88.38%的最高仓位,2024年上半年末最低,为60.99%。

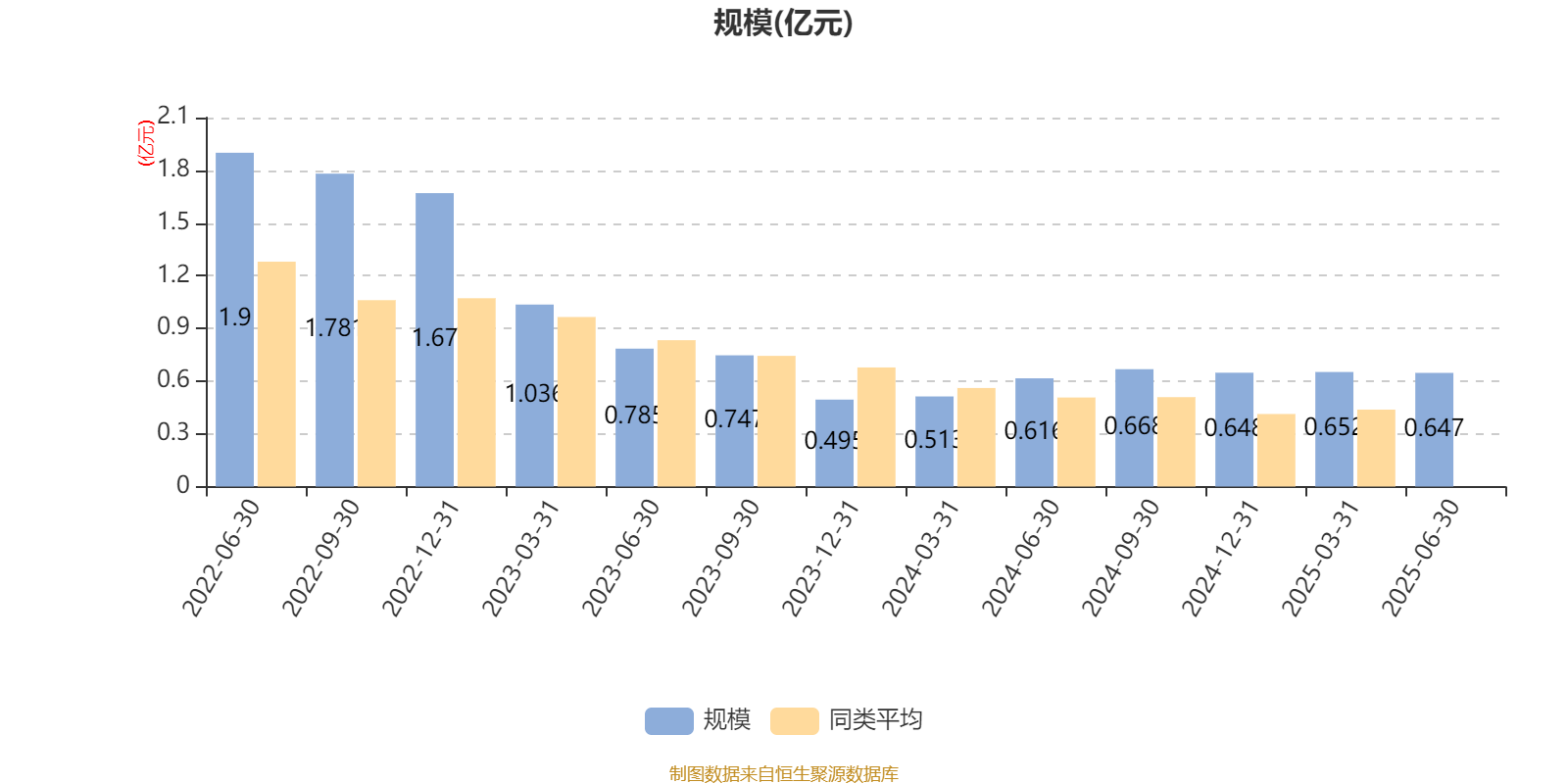

截至2025年上半年末,基金规模为6474.6万元。

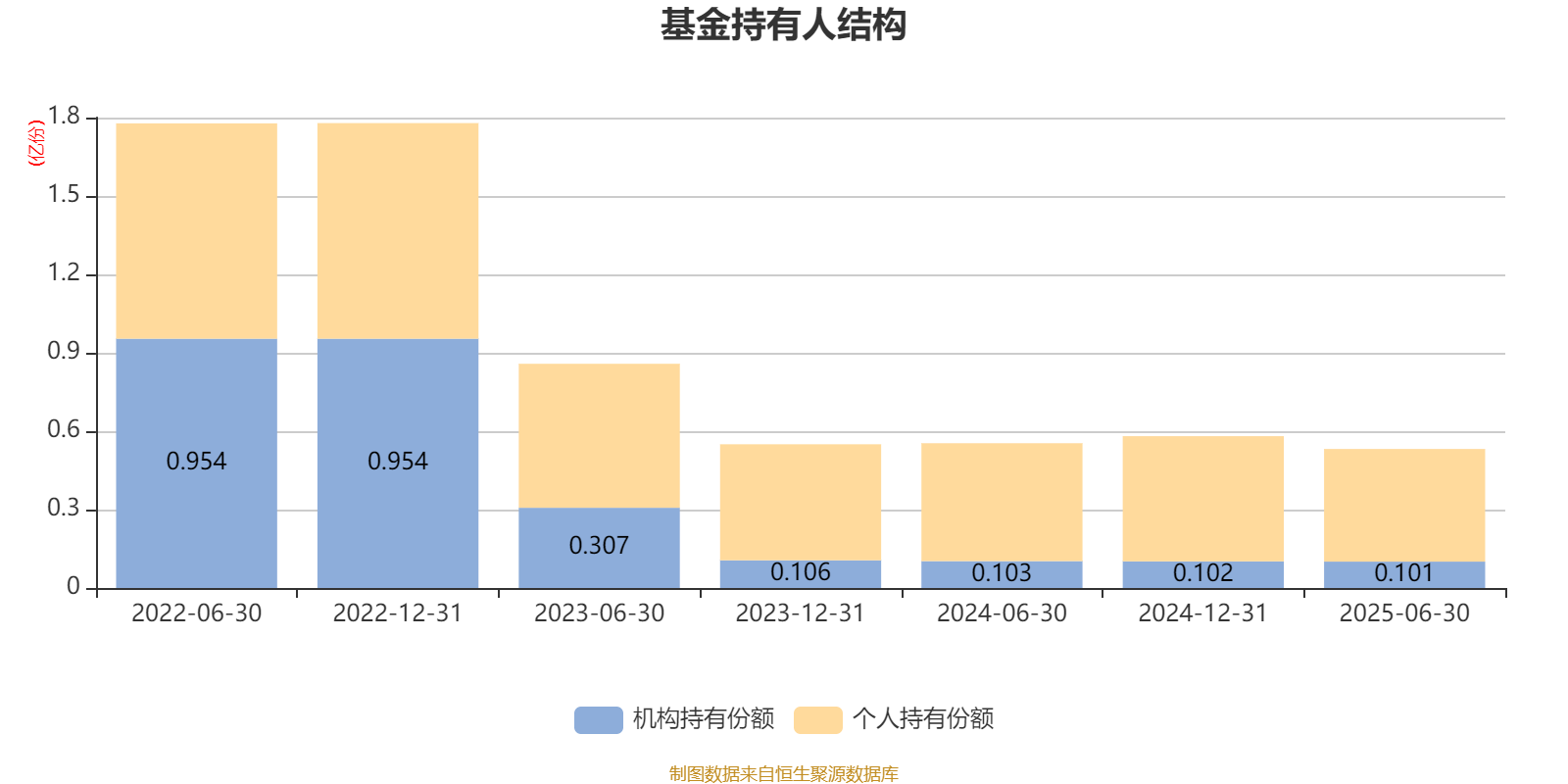

截至2025年6月30日,基金持有人共计1092户,合计持有5321.9万份。其中管理人员工持有187.87万份,占比3.53%,机构持有份额占比19.07%,个人投资者占比80.93%。

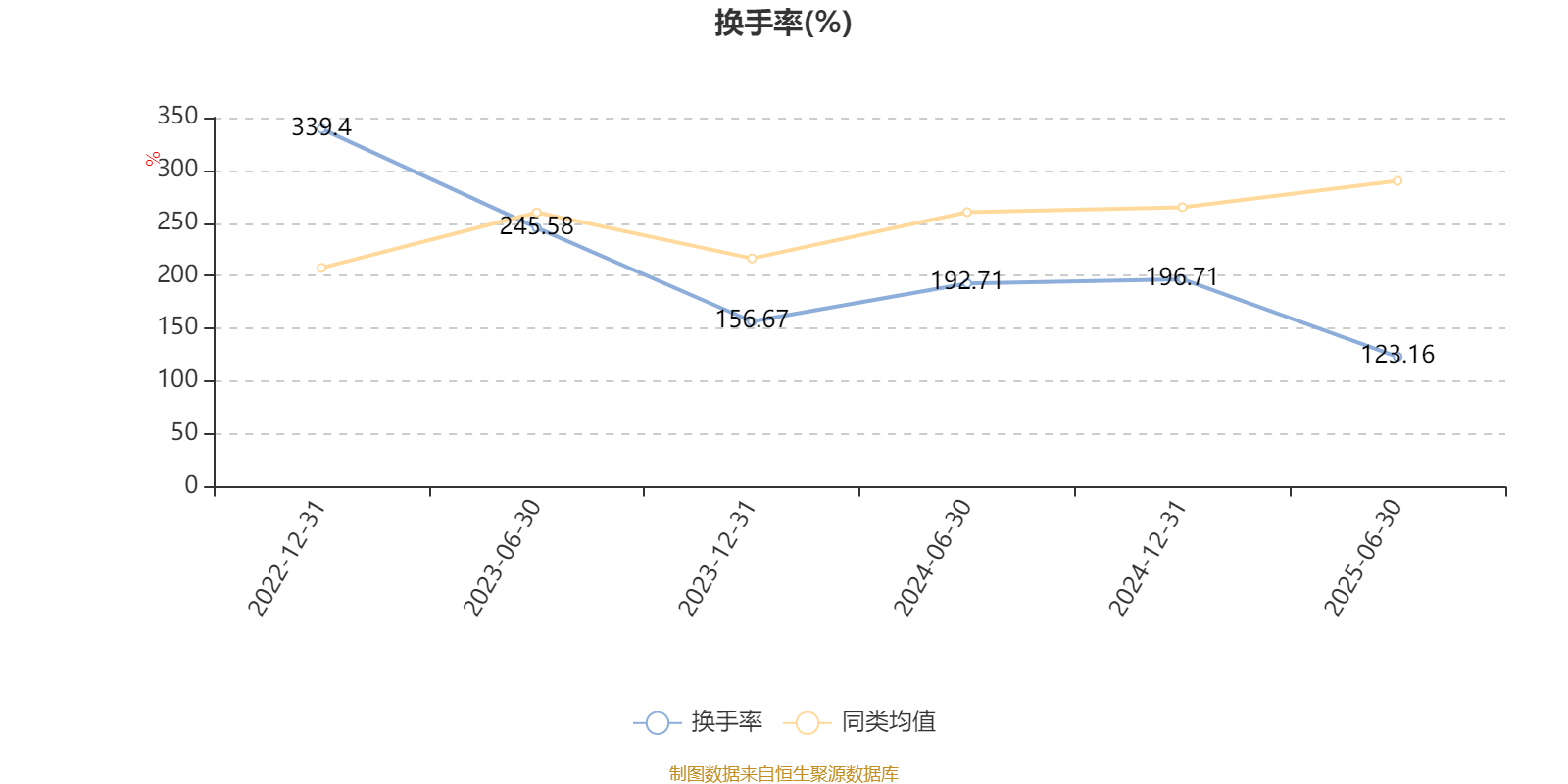

截至2025年6月30日,基金最近半年换手率约123.16%,持续2年低于同类均值。

该基金持股集中度较高,近2年前十大重仓股集中度长期超过60%。截至2025年上半年末,基金十大重仓股分别是紫金矿业、腾讯控股、宁德时代、中国宏桥、格力电器、招金矿业、美的集团、中国海洋石油、吉利汽车、TCL电子。

核校:杨宁