其实很多投资者都会调侃,说指数类ETF不需要基金经理,只要跟着指数买就行了。尤其是那些采用完全复制法的ETF基金,和指数的走势偏差几乎可以忽略不计,那同样也无法取得可观的超额收益。

那对于一些想要Alpha收益的投资者而言,就会去选择投资风险更高的个股。那有没有两全其美的办法呢?指数增强就是其中一种比较好的解决办法。

所谓指数增强基金,是在被动复制指数样本股的同时,又通过主动选股力求获取超额收益的产品,可谓是指数投资的升级版。

通俗来讲,就是通过多因子、基本面量化、风格轮动、深度学习等丰富的策略模型,精准匹配多种行情。以多因子模型为例,通过财务数据、传统量价数据、分析师预期数据等海量数据,精选出传统量价、高频量价等技术面因子,最后通过多因子加权确定模型策略,从而在保证Beta收益的同时,争取超额Alpha收益。

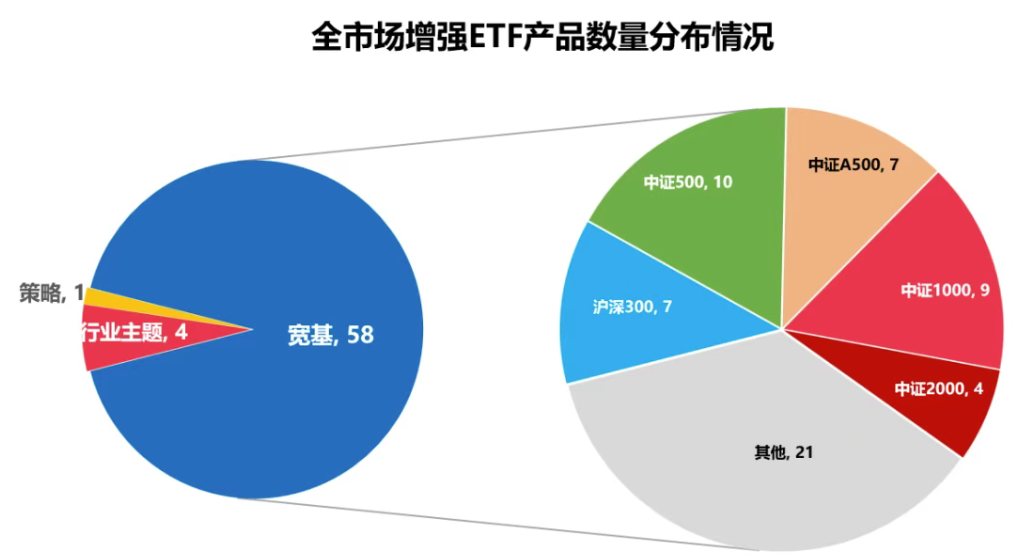

目前指数增强类ETF主要集中在宽基指数上,而且今年大有增长势头,截至2025年8月22日,全市场增强ETF产品总共有60多只,接近一半是在近2年成立的,甚至有不少还是今年才刚成立的。

数据来源:Wind 截至:2025.08.22

指数增强策略的“冰火两重天”

不过,在实际操作中,也有一些指增变“指减”的个例。指数增强基金最终能否取得超额收益,主要取决于基金经理自身的管理经验,这时候基金经理的作用就体现出来了。

从整体看,在近一年在ETF大举进攻、主导市场的行情中,可以发现传统的指数增强量化策略确实会面临一系列严峻的挑战。

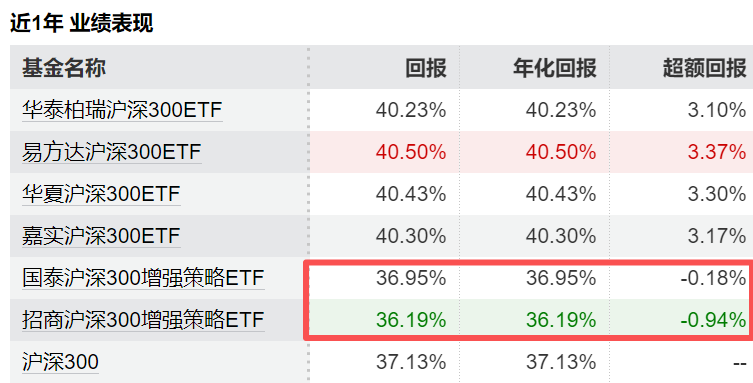

比如近1年部分沪深300指数增强ETF的整体收益就并不如采用完全复制法的指数ETF,同样的情况也发生在近期发行比较火热的中证A500指数增强策略中。

数据来源:Wind 截至:2025.09.03

原因就在于大盘股(如沪深300成分股)往往被机构充分覆盖,信息透明,定价效率高,量化策略难以找到错误定价,且当前策略同质化严重,超额衰减较快。

其次,当下市场从“基本面驱动”逐渐变为“资金流驱动”时,一只质地平平的股票,只要它是某个热门行业ETF(如AI、半导体)的重仓成分股,也可能被资金推着暴涨。反之,一只基本面优秀但不在主流ETF里的股票,可能会被市场忽视,那这样大盘股的Alpha因子就更难被发现。

举个简单的例子,老张是一个优秀的厨师,他根据食客的身份、口味、预算、消费记录,甚至着装、天气,精心挑选每一种最好的食材,期望做出一桌胜过所有餐厅的美味佳肴。突然有一天,他发现食客大量的开始点预制菜了,好的食材无人问津,人们也不再关心是不是有地沟油,那老张的优势就荡然无存。

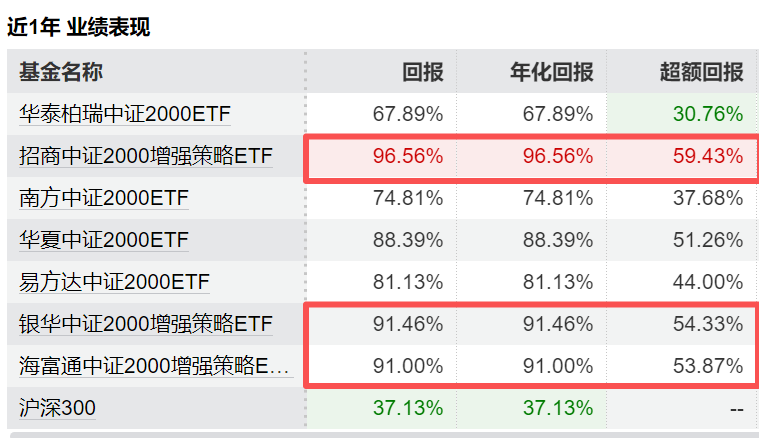

而小盘股的指数增强ETF命运就不同了,由于当前科技主线的加持下,小盘股的Alpha因子出现的概率大大上升。且小盘股(如中证1000、中证2000成分股)往往机构研究不足,存在更多定价偏差,量化模型可通过数据挖掘捕捉超额收益。

Wind数据显示,部分中证2000增强策略ETF的走势要远高于跟踪同一标的的指数类ETF。如招商中证2000策略增强ETF近一年的回报率高达96.56%,银华中证2000增强策略ETF、海富通中证2000增强策略ETF近一年的收益率也在90%以上。

数据来源:Wind 截至:2025.09.03

风物长宜放眼量

在牛市中除了会弱化个股基本面的影响外,同时也会弱化专业性在市场中的作用,以至于民间“股神”层出不穷。但市场终会回归理性,当潮水退去后,指数增强策略或将重新展现出其优势。

就以当下较为热门的中证A500为例,短期看A500增强指数(Wind)的表现的确不如中证A500指数。我们不妨拉长时间看,从近3年,5年,10年的维度看,那A500增强指数(Wind)就是遥遥领先的存在。

尤其是近5年的收益率,在中证A500出现负收益的情况下,A500增强指数(Wind)仍旧能取得近30%的超额收益。

指数增强策略长期看收益优势明显

数据来源:Wind 截至:2025.09.03

正因如此,指增基金对于非专业投资者,它提供了接近机构水平的量化能力;对于专业投资者,它是资产配置中高效的工具化选择。在超额收益概率高达90%以上的背景下,这种“鱼和熊掌兼得”的特性,正是其持续吸金的根本原因。

中国资本市场的弱有效性,为指数增强产品创造超额收益提供了空间。只要是稳定、可持续的超额收益,就能积累下来,真正成为时间的朋友。持有的时间越长,超额收益越高。