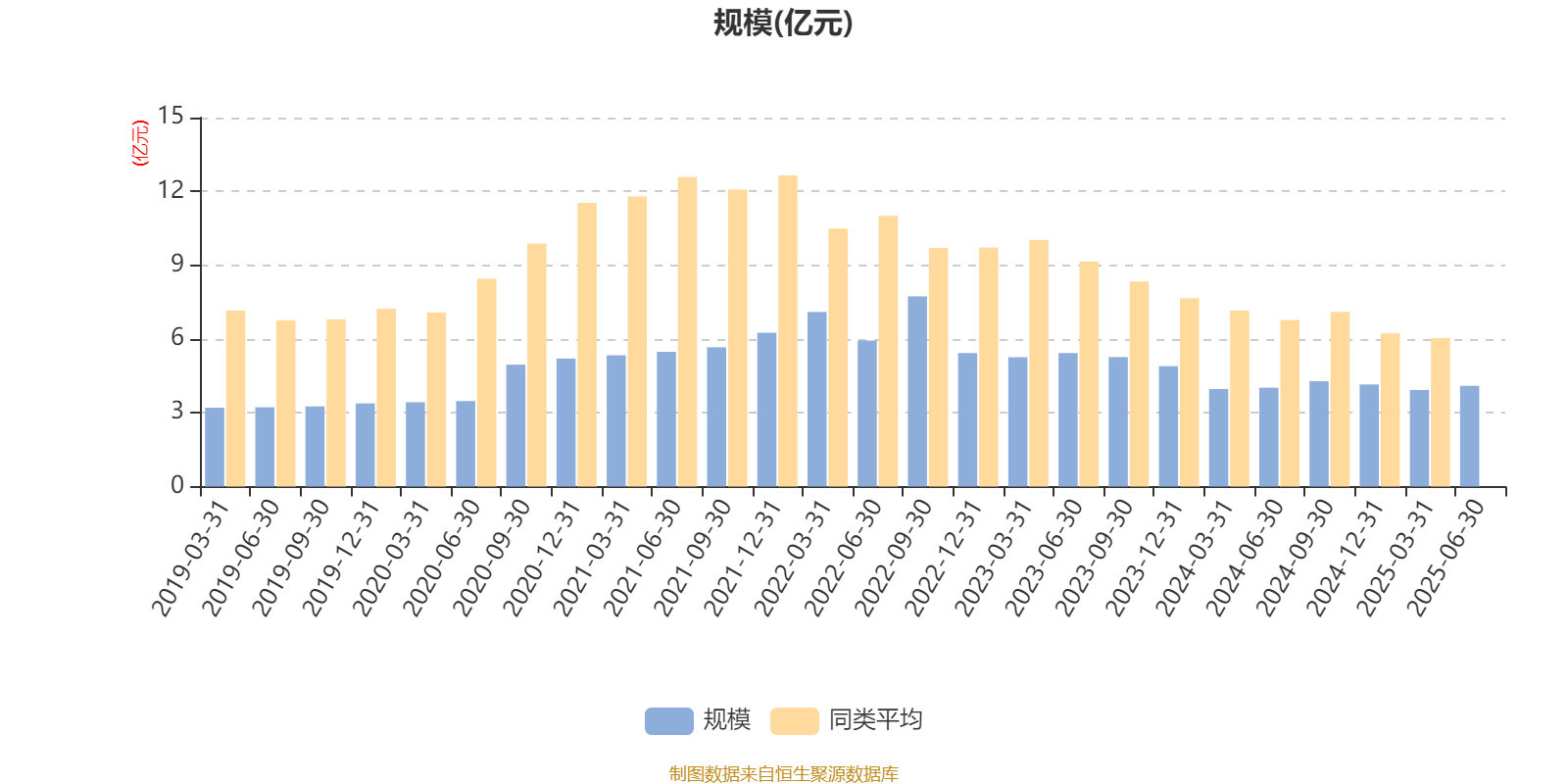

AI基金招商丰美混合A(002819)披露2025年半年报,上半年基金利润387.03万元,加权平均基金份额本期利润0.0118元。报告期内,基金净值增长率为1.04%,截至上半年末,基金规模为4.09亿元。

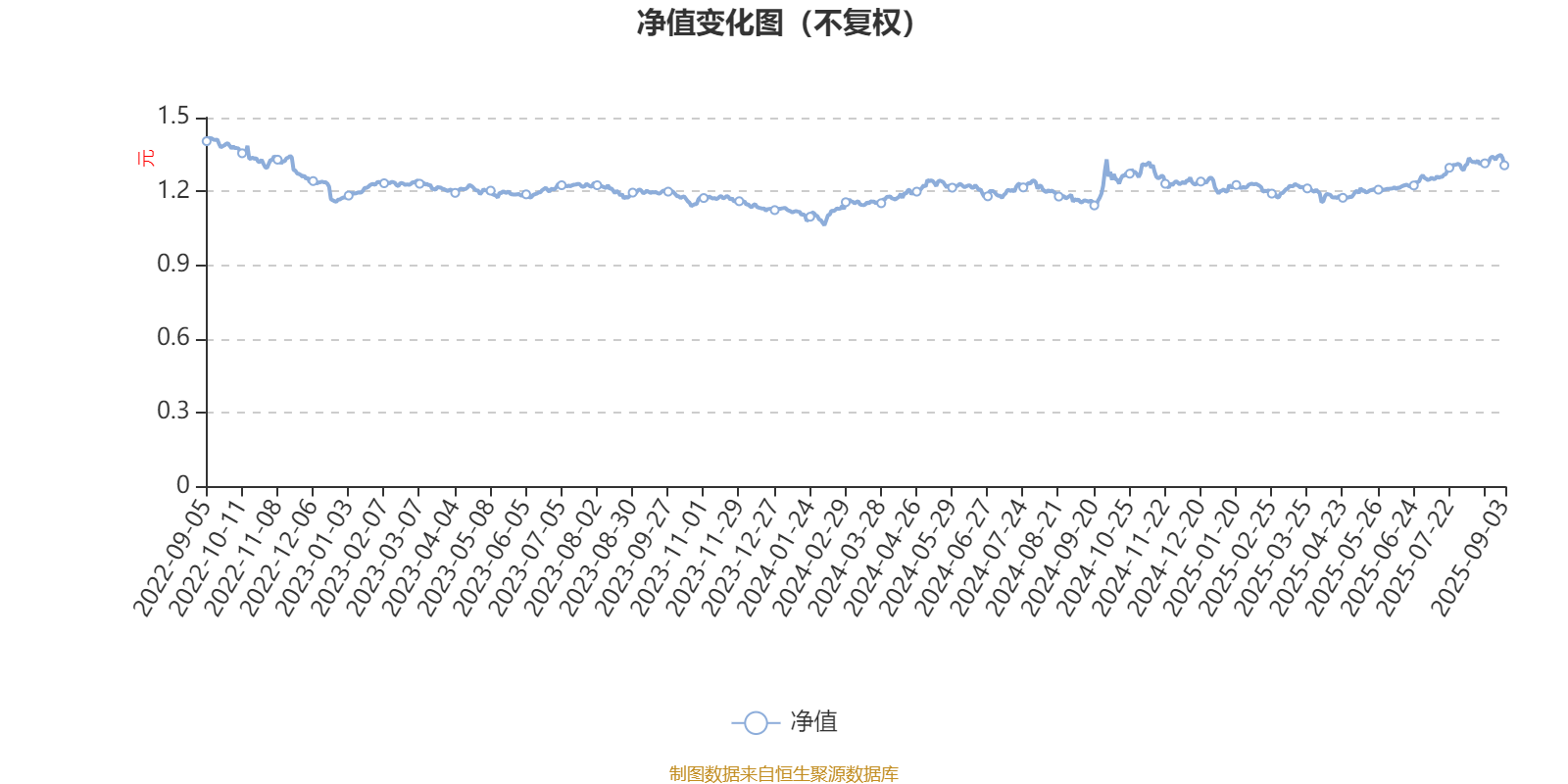

该基金属于灵活配置型基金。截至9月3日,单位净值为1.306元。基金经理是王刚和王梓林。

基金管理人在中期报告中表示,市场展望:权益方面,我们认为当前的A股主要指数目前仍处于较低估值的区间,结合经济复苏进程,向下空间相对有限,风险收益比很可观。行业方面,我们看好以下方向,并根据性价比、催化剂等因素综合考量动态调整了仓位。

(1)油运:油运资产下有重置成本支撑,上有催化弹性的转债类资产,目前龙头公司处于重置成本折价的相对安全位置,我们维持看好,等待未来潜在的供给、需求端催化弹性。

(2)造船:受美国对中国造船航运业301调查事件影响,主要公司均处于震荡筑底阶段,目前关注点在于301调查事件落地的结果,预期对下游不同船型(集运、油运等)301调查结果可能会有不同的差异,我们的观点是造船产能紧张的状态不变,随着时间的推移和船东下订单的节奏恢复,对国内造船景气的冲击偏短期,目前组合保留了造船产业链中最紧张的发动机制造环节。

(3)军工:2025年是十四五计划的收官之年,弹药、新装备的订单推进确定性较高,目前航天方向的需求景气较好,预期后续航空方向也有新订单的释放,且往下半年来看,市场会开始关注十五五期间的新装备的列装需求。

(4)其他方向:上半年新增配置了钢结构、航空等方向,近期公商务旅客开始恢复,顺周期的基建、消费等领域存在盈利持续改善的机会,维持乐观展望。

2025年下半年,国内外的形势逐渐明朗,之前市场担心较多的几个风险点在被逐一化解和好转,市场长期向上的概率逐步增大。

在下半年,我们预计在大部分时间内仍将保持较高仓位以及相对均衡的布局。科技成长、周期、制造、医药、消费等领域的优秀公司依然是我们布局的重点。

债券方面,5月以来利率行情进入震荡区间,短期内进一步降准降息的预期消退,利率下破前低的可能性较小,同时从基本面和资金面角度看,6月投资各分项数据以及消费数据均有回落,另外央行对资金面的呵护态度仍较为明显,利率不存在趋势性下跌的基础,短期看利率保持震荡的概率较大,后续关注反内卷政策以及股市趋势性行情对债市的利空影响是否可持续。

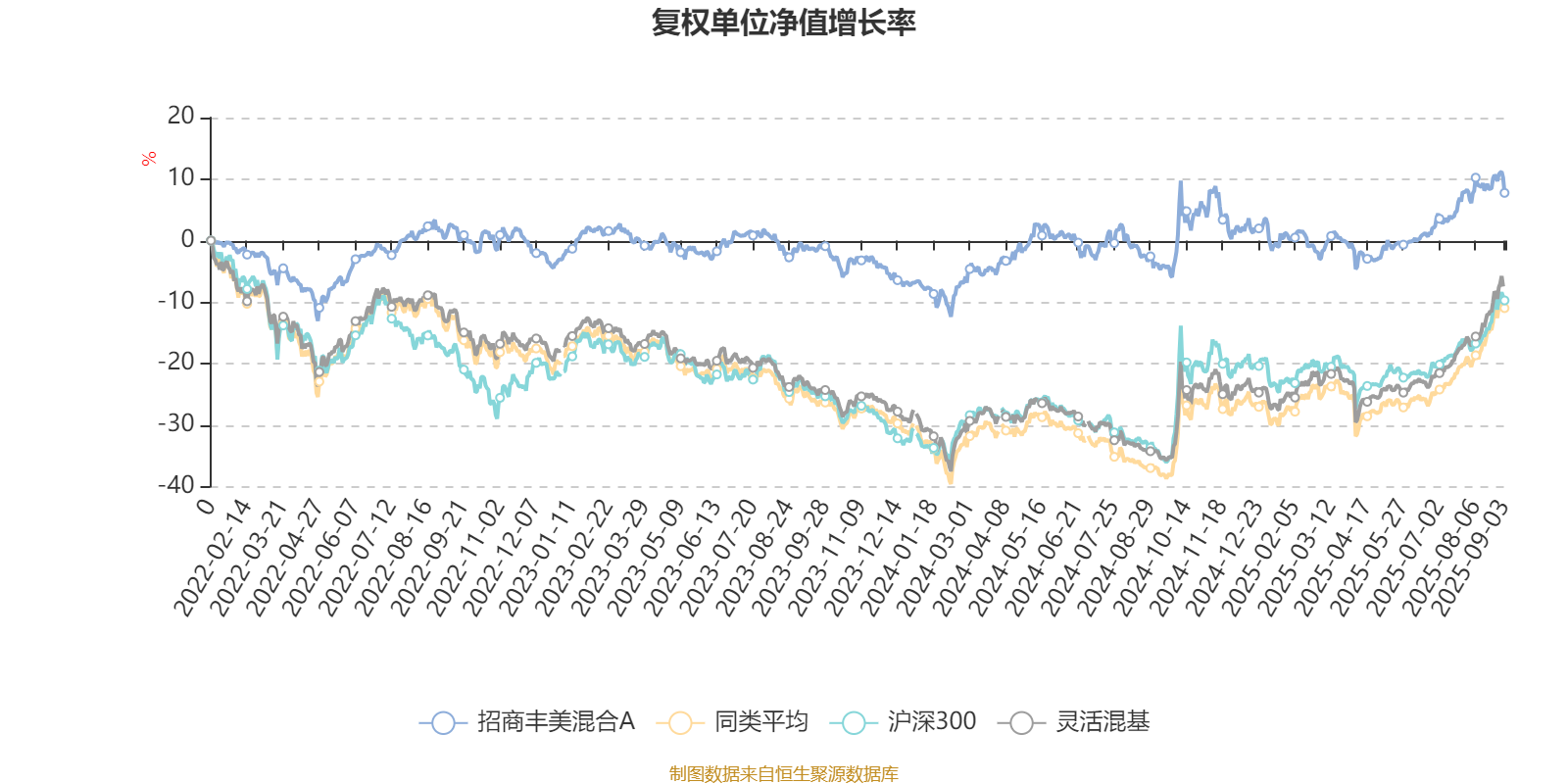

截至9月3日,招商丰美混合A近三个月复权单位净值增长率为7.94%,位于同类可比基金761/880;近半年复权单位净值增长率为10.96%,位于同类可比基金644/880;近一年复权单位净值增长率为11.72%,位于同类可比基金838/880;近三年复权单位净值增长率为6.73%,位于同类可比基金411/872。

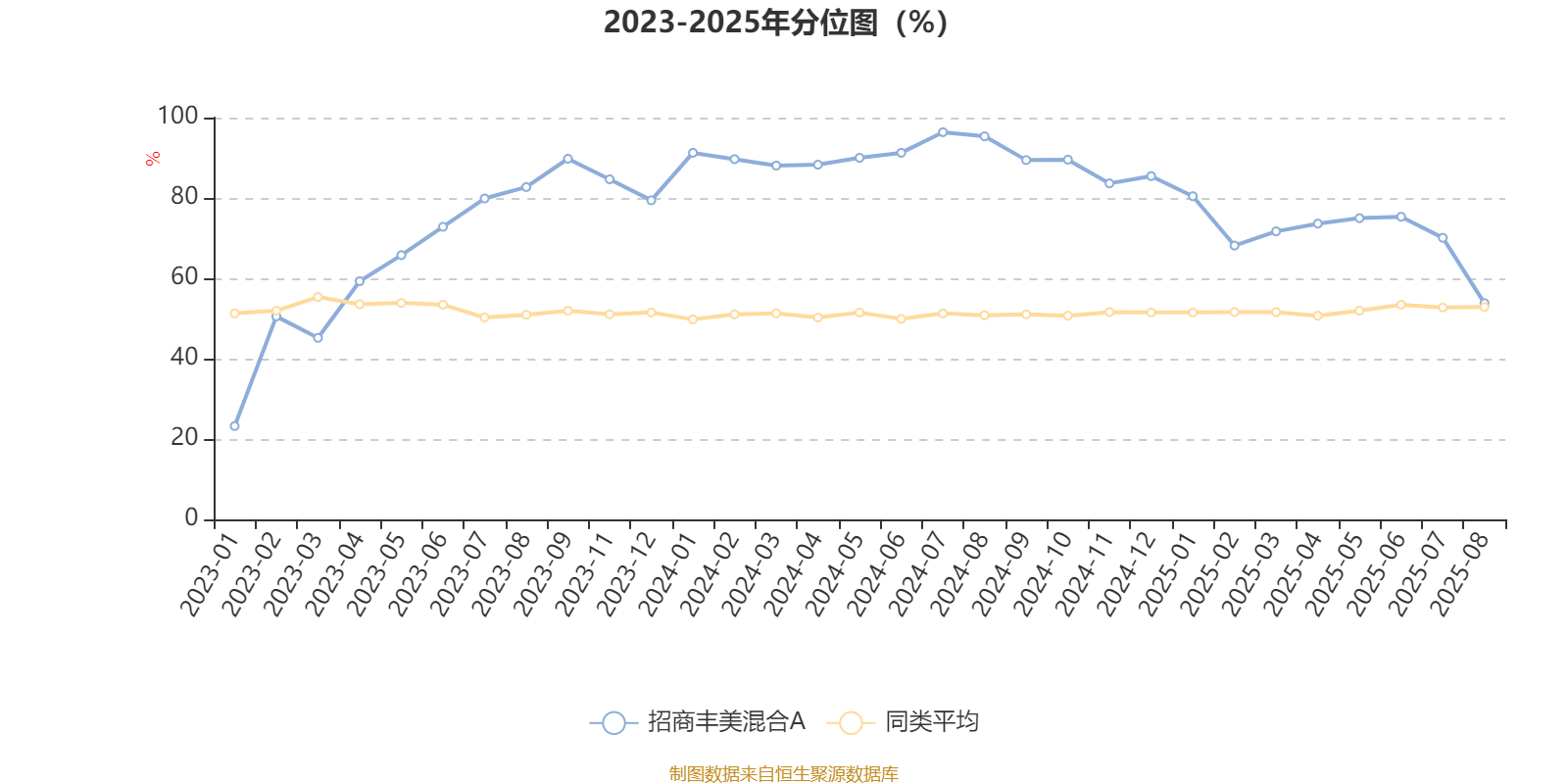

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

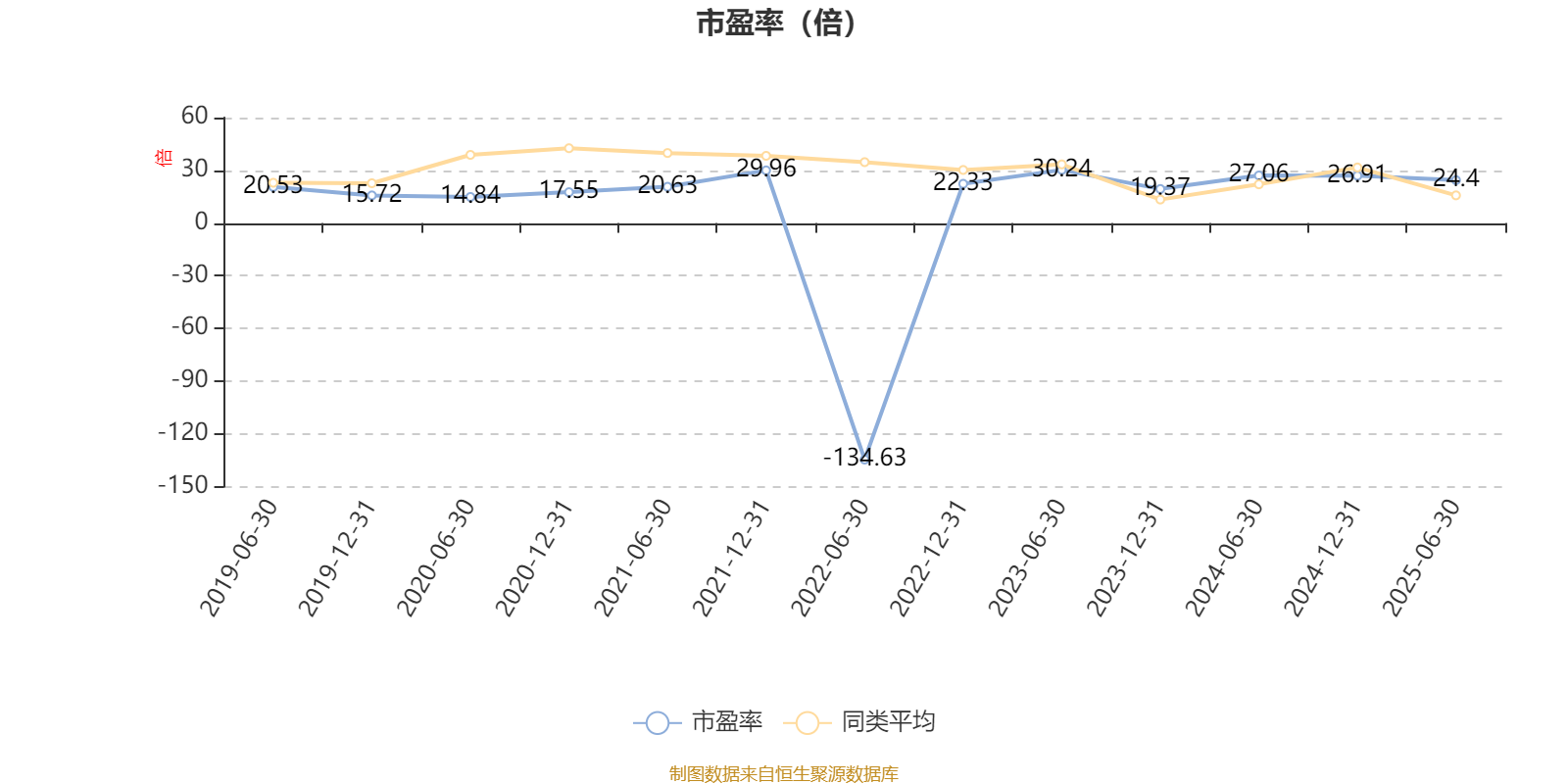

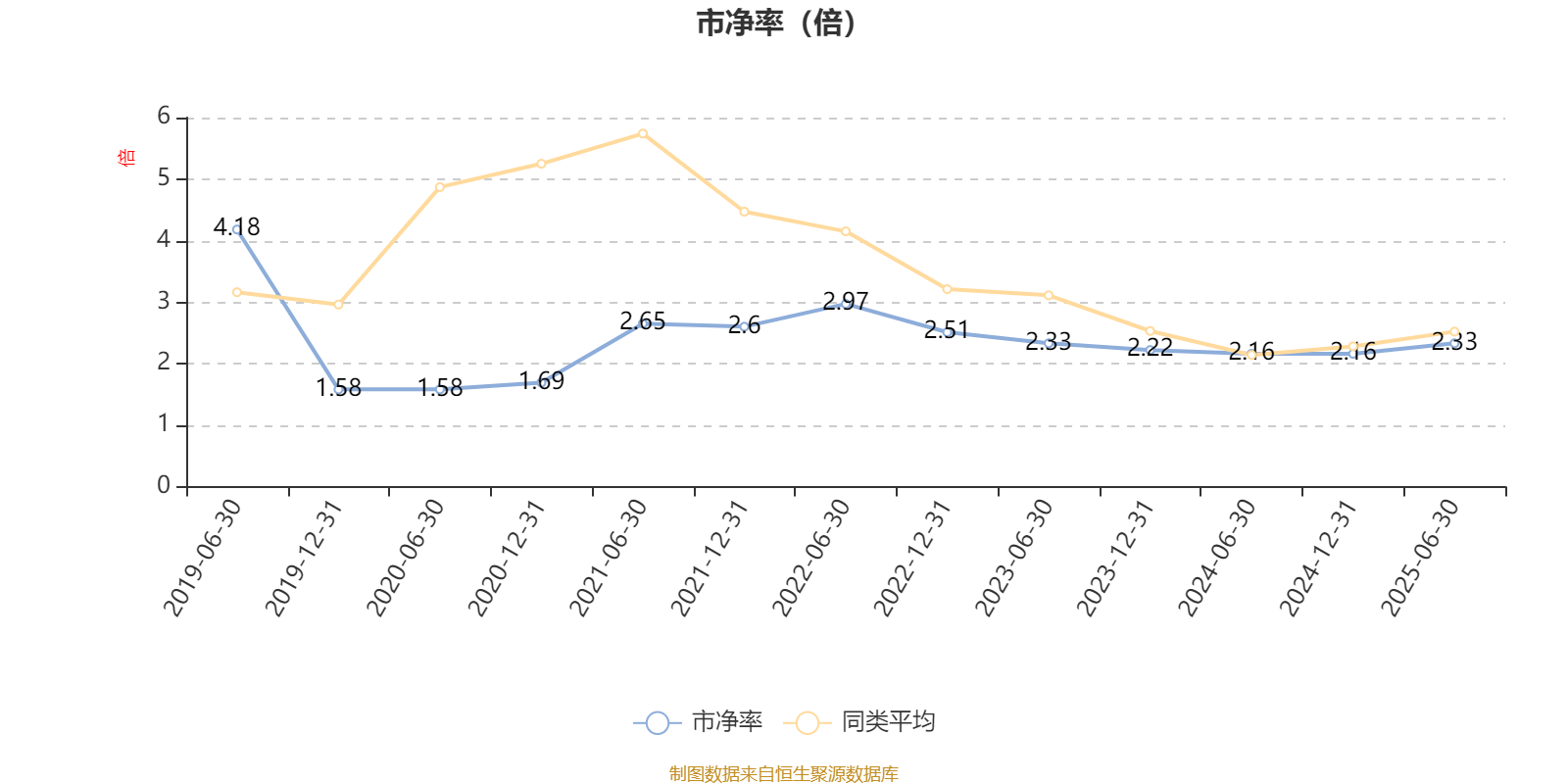

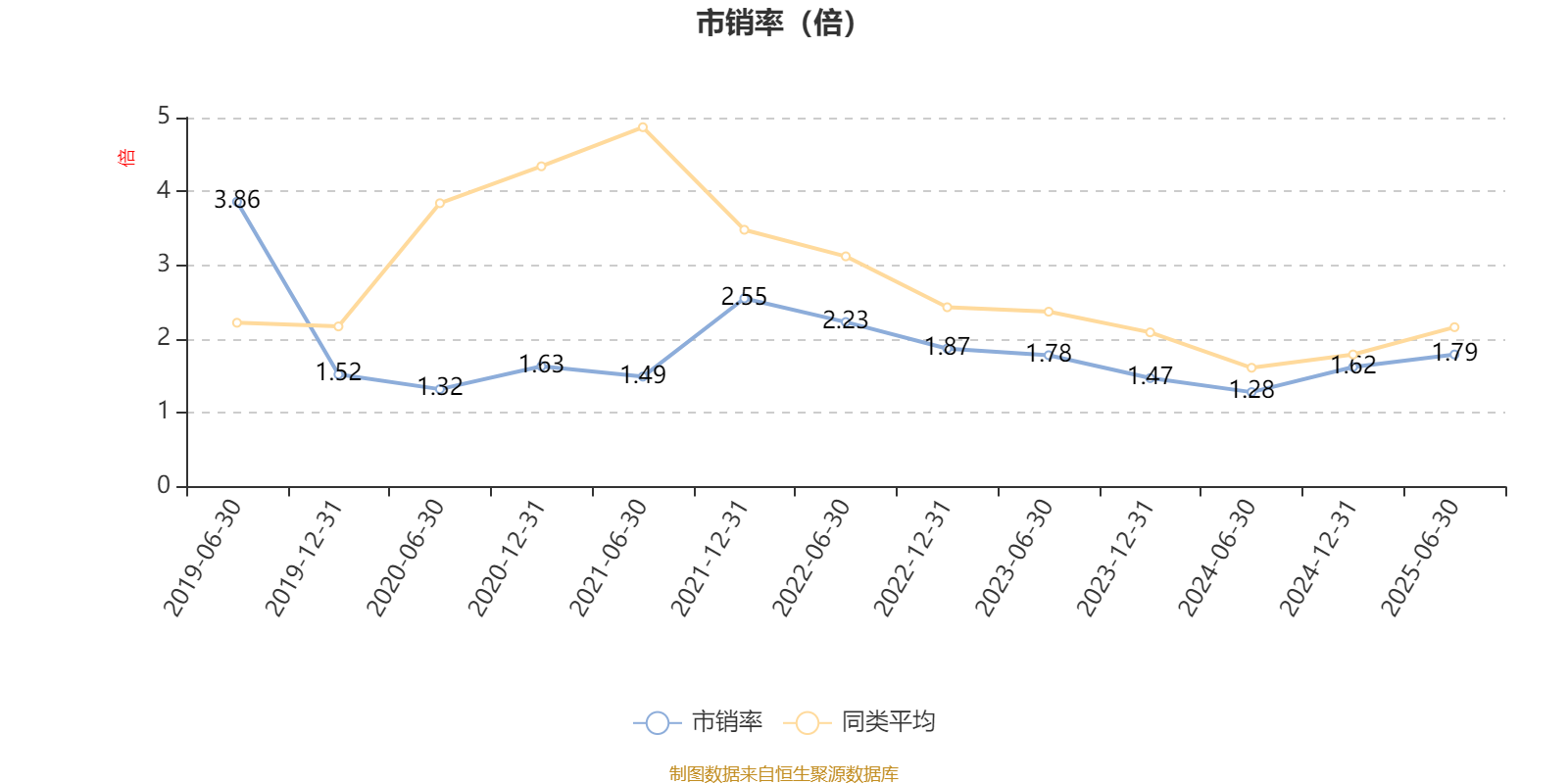

从基金股票资产的估值角度来看,以最新中报数据计算,2025年6月30日,该基金持股加权市盈率(TTM)约为24.4倍,同类均值为15.75倍;加权市净率(LF)约2.33倍,同类均值为2.52倍;加权市销率(TTM)约1.79倍,同类均值为2.16倍。

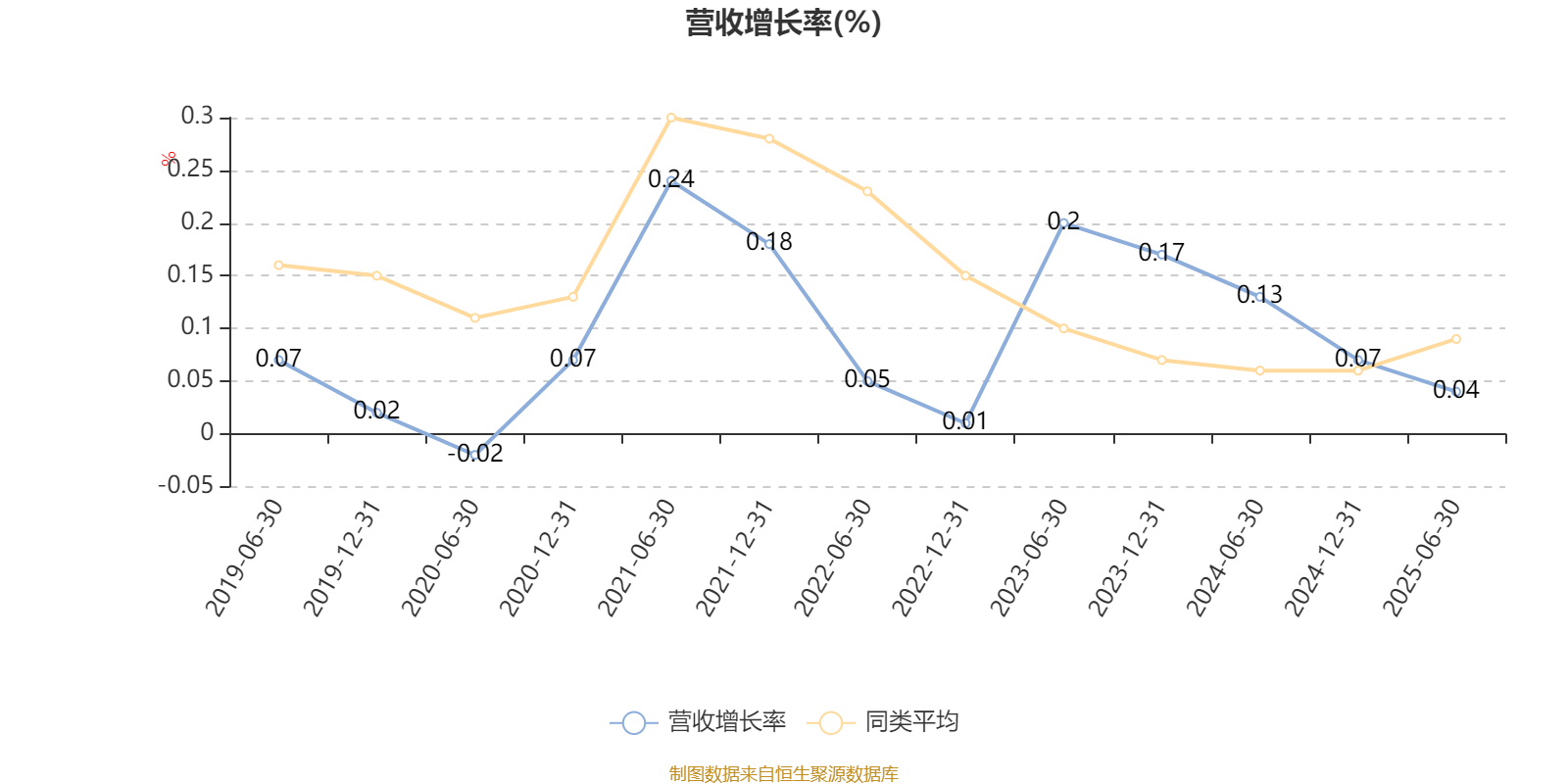

从成长性角度看,2025年1-6月,基金持有股票的加权营业收入同比增长率(TTM)为0.04%,加权净利润同比增长率(TTM)为0.01%,加权年化净资产收益率为0.1%。

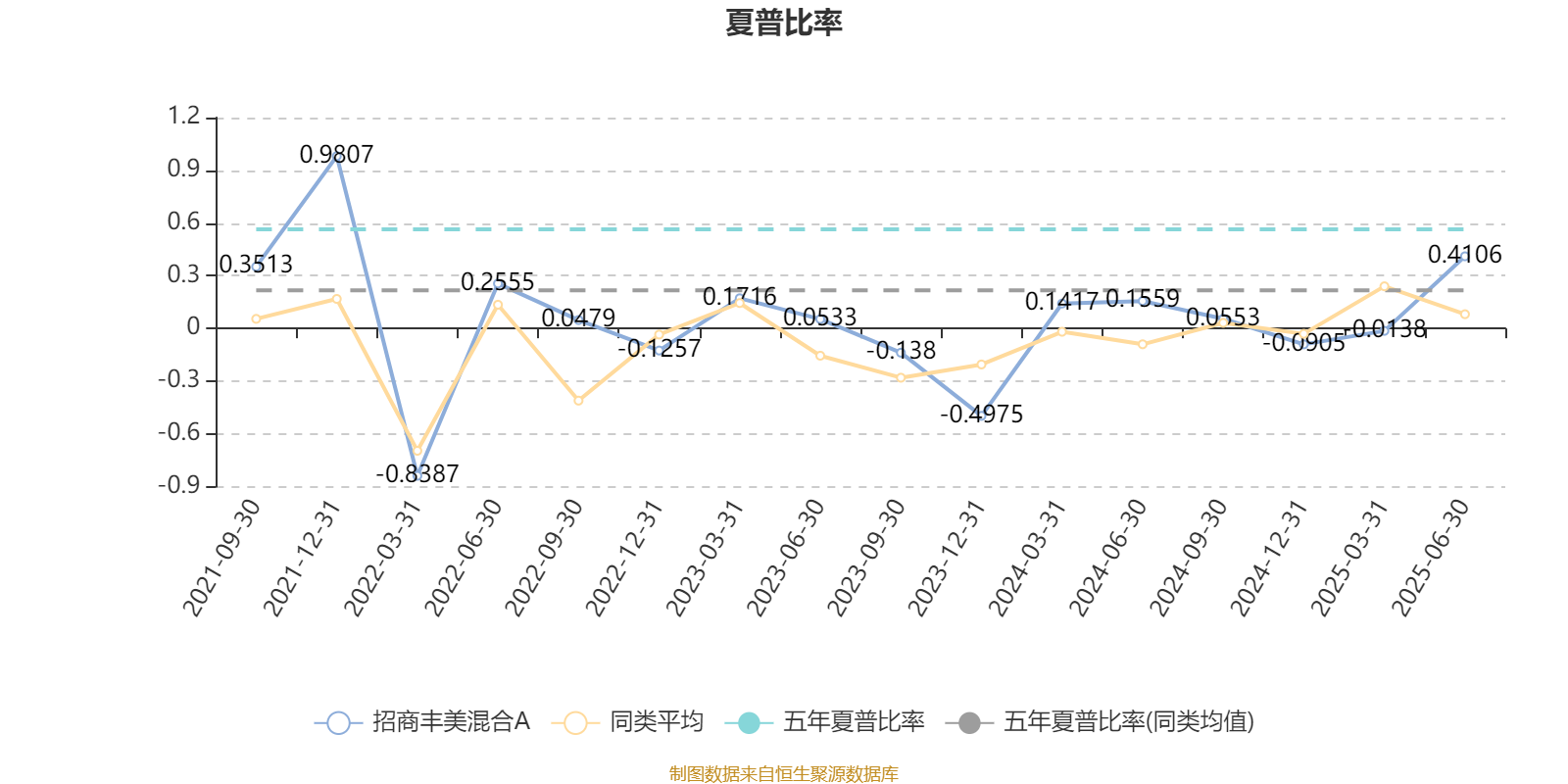

截至6月30日,基金近三年夏普比率为0.2549,位于同类可比基金194/875。

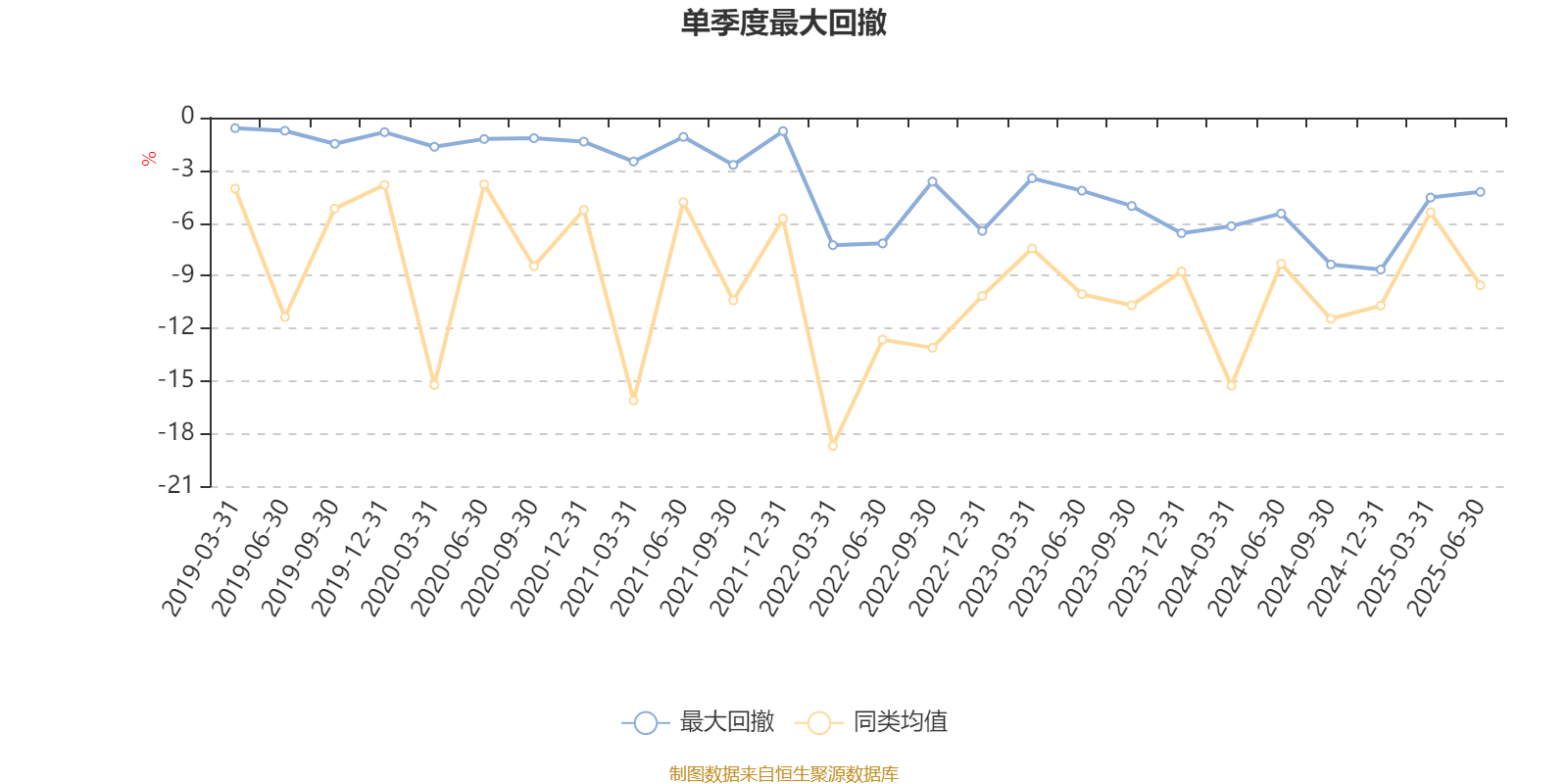

截至9月3日,基金近三年最大回撤为14.7%,同类可比基金排名843/861。单季度最大回撤出现在2024年四季度,为8.65%。

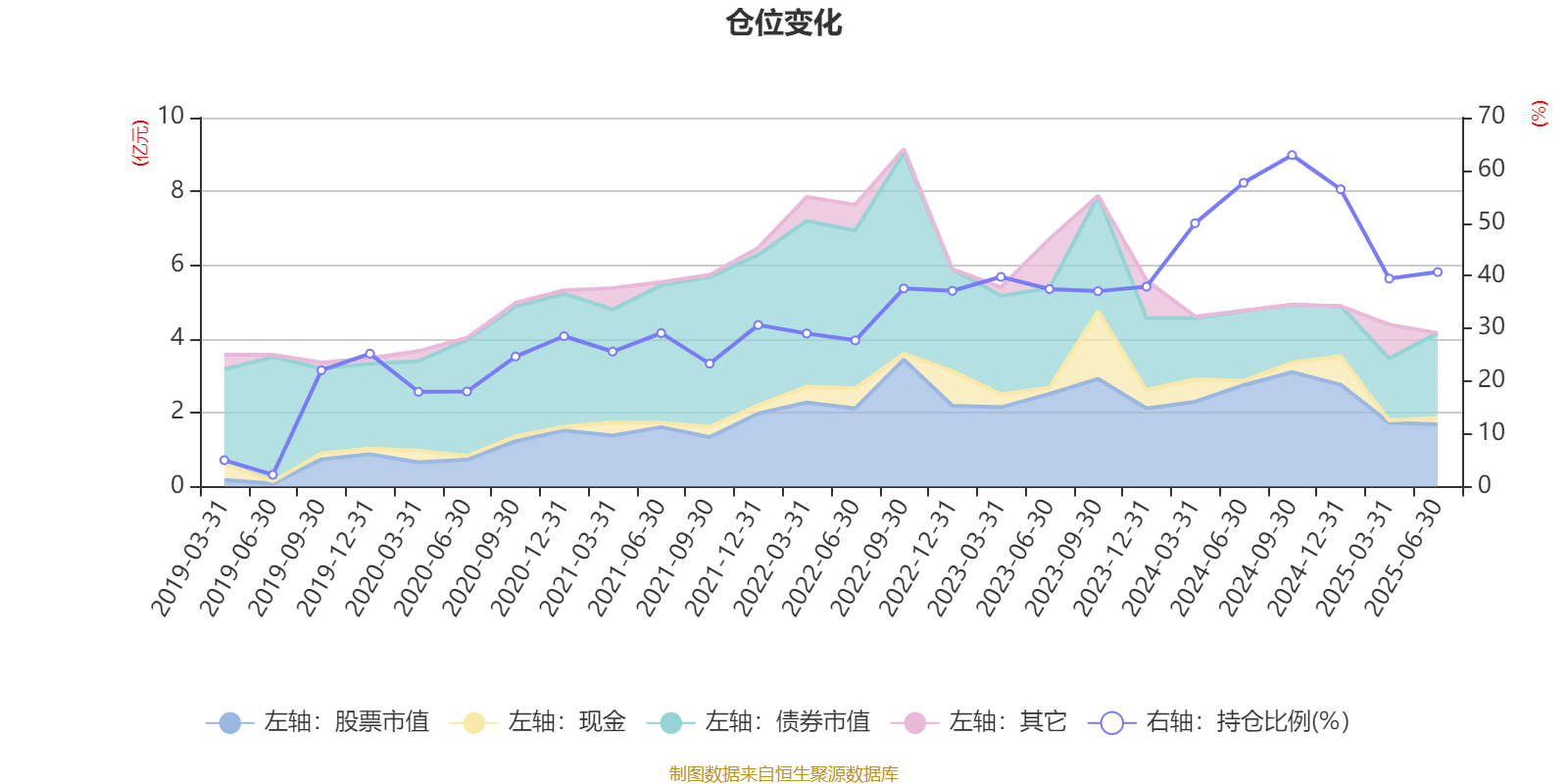

据定期报告数据统计,近三年平均股票仓位为44.5%,同类平均为80.43%。2024年三季度末基金达到62.89%的最高仓位,2019年上半年末最低,为2.24%。

截至2025年上半年末,基金规模为4.09亿元。

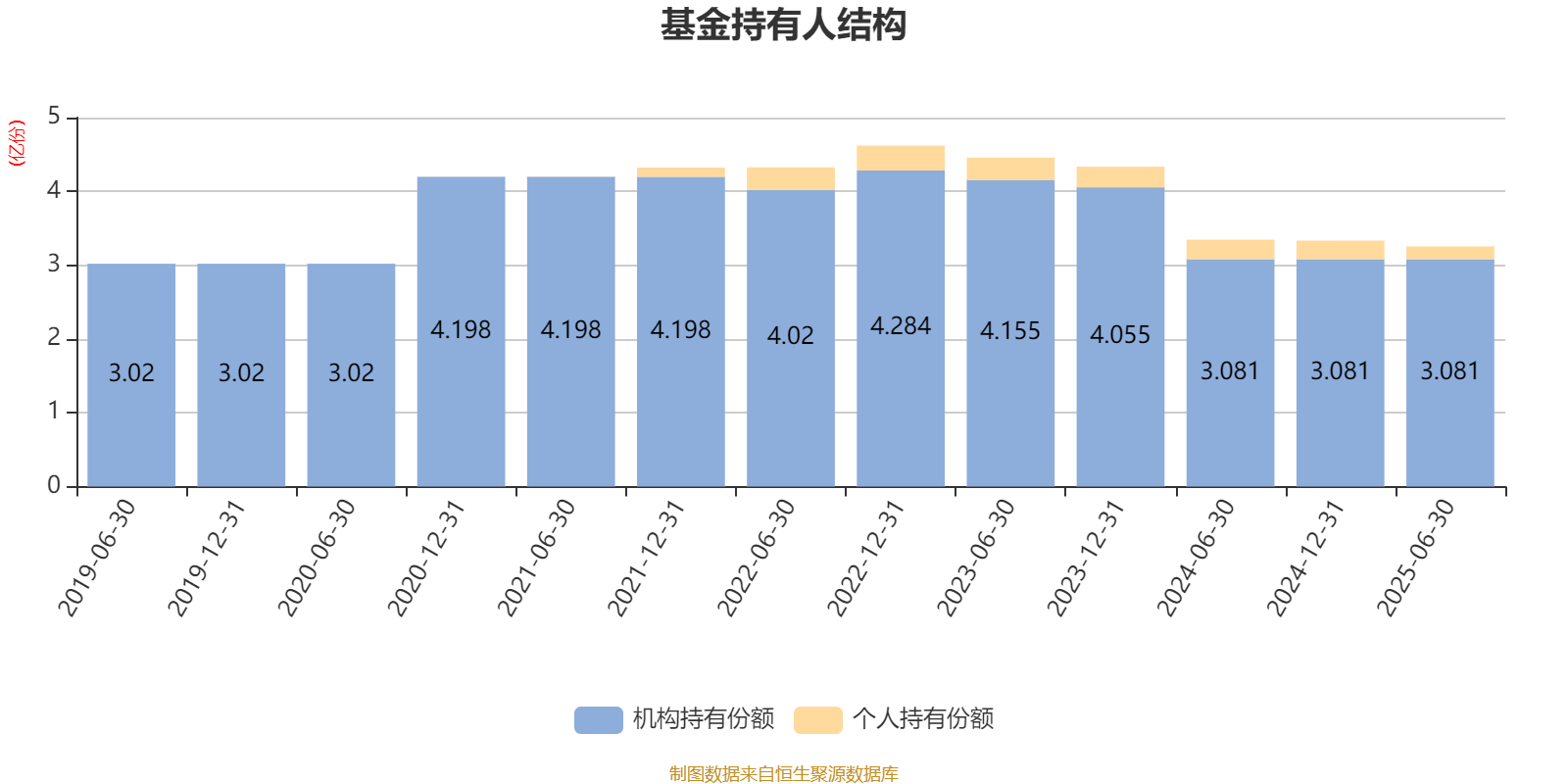

截至2025年6月30日,基金持有人共计1632户,合计持有3.25亿份。其中管理人员工持有3522.9份,机构持有份额占比94.66%,个人投资者占比5.34%。

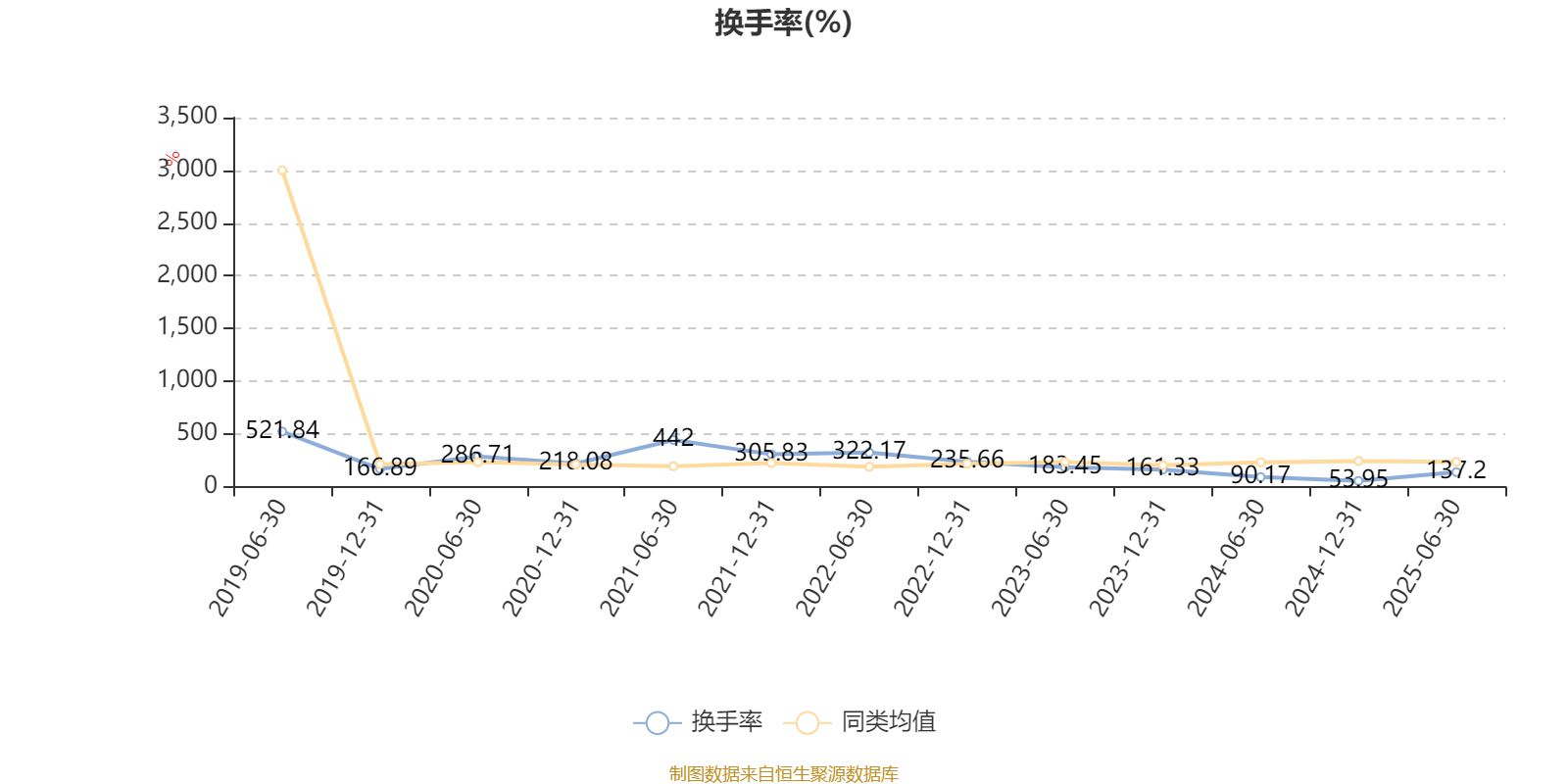

截至2025年6月30日,基金最近半年换手率约137.2%,持续2年低于同类均值。

该基金持股集中度较高,近2年前十大重仓股集中度长期超过60%。截至2025年上半年末,基金十大重仓股分别是中国海防、光威复材、睿创微纳、招商轮船、中国动力、赛轮轮胎、菲利华、金诚信、中国船舶、中远海能。

核校:张蒲程