市场全天震荡走低,创业板指领跌,科创50指数跌超6%。沪深两市全天成交额2.54万亿,较上个交易日放量1802亿。沪指跌1.25%,深成指跌2.83%,创业板指跌4.25%。算力板块震荡下行,其中创业板人工智能ETF(159388)、通信ETF(515880)几近跌停,半导体四兄弟跌超4%。

【下跌因素分析】

基本面上,未出现明显利空消息,反而存在利好。北美方面,谷歌在AI上的进展持续加速。据报道,谷歌近期正与主要对外租赁英伟达AI GPU的小型云服务供应商展开谈判,希望这些企业在数据中心也托管部署谷歌的TPU 芯片。谷歌已与至少一家合作方(Fluidstack)达成协议。这标志着谷歌将以第一大ASIC厂商的身份与英伟达GPU展开竞争。据摩根大通称,谷歌披露了Ironwood TPU(TPU v6)的最新细节,与TPU v5p相比,Ironwood的峰值FLOPS性能提升约10倍,功效比提升5.6倍。该芯片采用与博通合作的3纳米工艺,将在2025年下半年量产。预计Ironwood将在未来6-7个月为博通带来90亿美元收入,生命周期总收入超过150亿美元。谷歌明年TPU出货量或将有明显上修,总体有望增厚下游的光模块等环节利润。此外,近期谷歌大模型持续获得好评,Genie3、nano Banana等图片/视频类模型效果惊艳,在图像/视频生成领域已建立明显优势。

资金面上,近期科创50等指数调整个股权重,导致部分大权重股面临短期抛压。其次,重大事件前后部分资金具有较强的兑现需求。尤其4月以来在大盘整体上行的过程中,算力板块作为核心主线,聚集了短线和长线等各类资金,今日可能引发部分资金获利离场。

【后市展望】

估值上,wind30天领先指标看,截至2025年9月4日,由于部分公司30天内无相关预测,剔除后合计权重94.43%。在剩余公司中可见,2026年合计利润预期达1220亿元,同比增长37%,对应2026年24倍PE。(不构成任何个股投资建议,机构预测仅作参考)

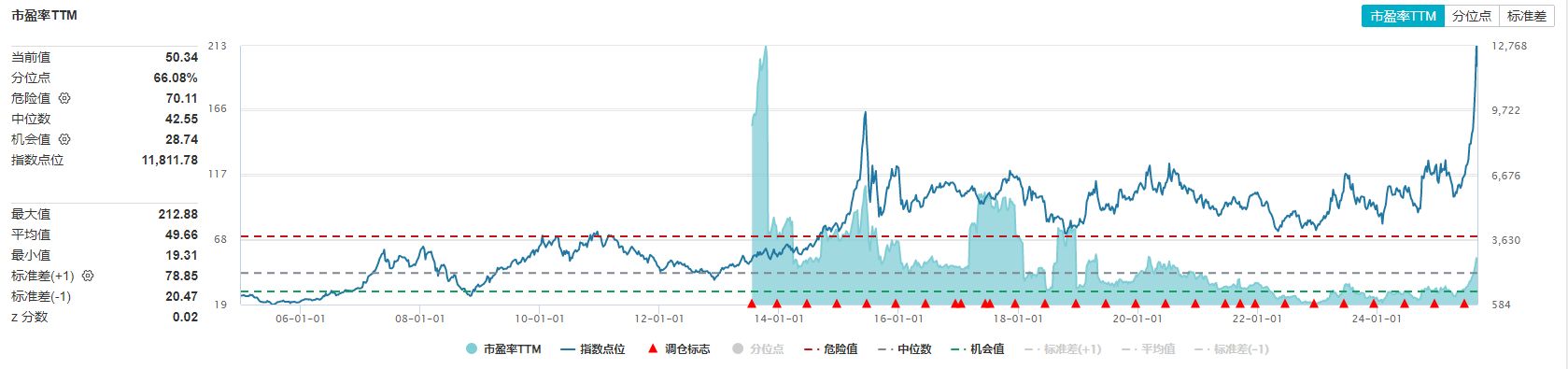

经历今日下跌之后,截至最新交易日9月4日,通信ETF标的指数PETTM为50.34x,位于上市以来66.08%分位。

展望后市,AI产业趋势明朗,明年ASIC也会贡献较大的增量,加上GPU本身仍在快速增长,芯片层面仍有快速增长。对于PCB、光模块等配件而言,由于技术溢价持续成长,明年整体的市场规模增长或比今年更快。

配置上,建议兼顾北美算力和国产算力。为了避免短期波动,可以在本轮下跌企稳之后结合网格策略、定投等方式参与行情。

北美算力方面,通信ETF(515880)“光模块+服务器+铜连接+光纤”占比超过75%(截至8月27日),良好的代表了算力硬件的基本面。其中,光模块占比接近53%,服务器占比超过19%,光纤占比接近7%。同时,创业板人工智能ETF(159388)中,光模块占比超55%,同时有20cm弹性,在情绪高时或有更好表现。此外,国产算力方面可以关注半导体四兄弟,科创芯片ETF国泰(589100)、芯片ETF(512760)、集成电路ETF(159546)、半导体设备ETF(159516)。