9月3日,据港交所披露,全球第二大“锂电回收再生企业”广东金晟新能源股份有限公司(下称“金晟新能”)向港交所主板提交上市申请书,联席保荐人为中金公司和招银国际。

去年12月20日,金晟新能源首次向港交所递交了申请,今年6月20日因申请满6个月有效期而失效。更早之前,公司还曾计划在A股上市,于2022年12月启动了深交所主板上市程序,又在2024年8月12日终止了A股上市辅导。

招股书显示,金晟新能是全球主要的锂电池回收及再生利用解决方案提供商,金晟新能在广东省肇庆及江西省宜春、赣州设有三个生产设施,其退役锂电池再生利用能力和再生利用产品产能均位居世界第二。

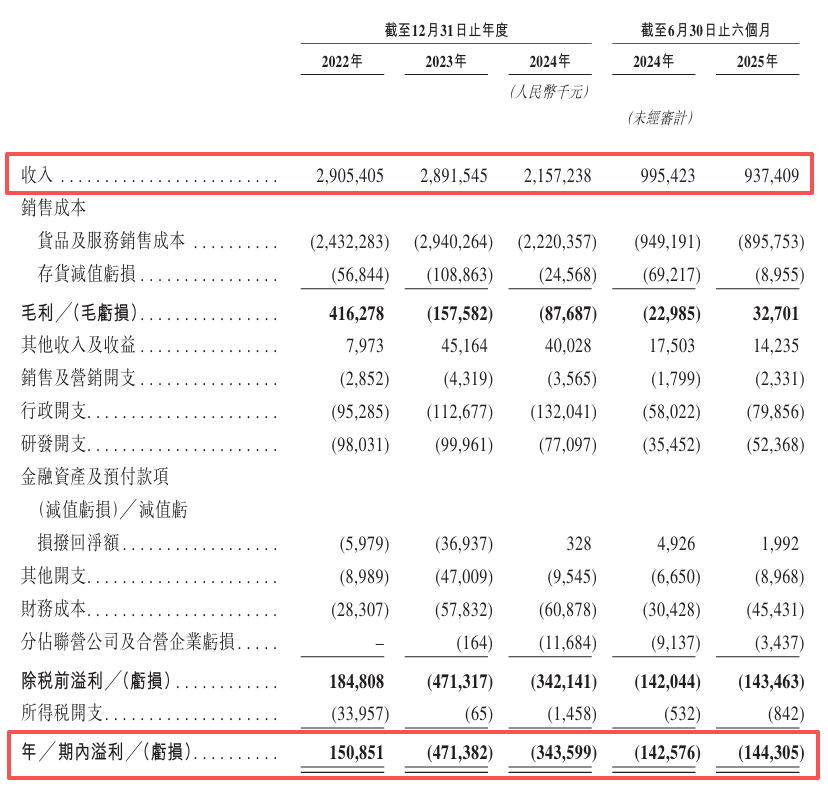

从财务数据来看,2022年至2024年,金晟新能收入分别约为29.05亿元、28.92亿元、21.57亿元;今年上半年,公司收入为9.37亿元,同比减少5.83%。

盈利方面,2022年公司实现净利润1.51亿元,但2023年亏损4.71亿元,2024年亏损3.44亿元。2025年上半年亏损1.44亿元,同比轻微扩大。

金晟新能表示,公司产品现行价格下降或会对公司收入及毛利率产生重大不利影响。与2022年相比,尽管碳酸锂、硫酸镍及硫酸钴产品的销量有所增长,但受碳酸锂等产品价格持续大幅下降拖累,2023年公司经营出现亏损。

据招股书数据,2022年,金晟新能碳酸锂产品平均售价为39.63万元/吨,到2023年已跌至19.64万元/吨,同比下跌50.44%。2024年上半年,公司碳酸锂产品平均售价为8.58万元/吨,较2023年上半年的23.9万元/吨下滑64.1%。

除业绩下滑外,招股书显示,金晟新能的“现金及现金等价物”也从2022年末的2.11亿元下降至2025年上半年末的0.37亿元。

而截至2025年6月末,公司“一年内到期的银行及其他贷款”达18亿元,现金及现金等价物已远无法覆盖一年内到期的银行及其他贷款,存在短期偿债风险,能否成功上市融资或已成为关键。

股权方面,金晟新能源由来自广东茂名信宜的李氏五兄弟——李森、李鑫、李尧、李炎和李汪共同创立。从2010年公司前身成立之初,五兄弟就平均持股,各占20%。IPO前,李氏兄弟通过多种方式合计控制公司约55.05%的投票权。李森担任公司执行董事、董事长兼总经理,李鑫为执行董事兼副董事长,李尧为副总经理。