(数据来源:Choice)

行情回顾:

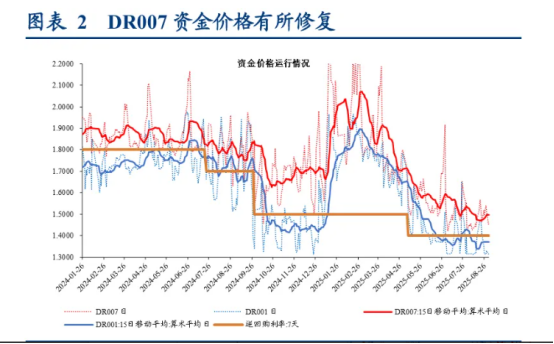

截至昨日18点,利率市场收益率多数上行,1Y国债上行1bp至1.38%,3Y国债收益率持平至1.41%,5Y国债上行0.5bp至1.57%,10Y国债上行0.6bp至1.75%,30Y国债上行1.5bp至2.01%,10Y国开上行1.25bp至1.86%。信用市场收益率多数震荡,2Y期AAA信用债下行4.18bp至1.74%,3Y期AAA信用债收益率持平至1.94%,5Y期AAA信用债上行1bp至2.03%。转债方面,中证转债指数昨日收盘报469点,收跌0.19%。 1、季末或延续积极投放

华创证券固收首席分析师周冠南

合计9月流动性缺口在1.7万亿附近,整体资金缺口压力或处于季节性偏大水平。央行短期化为主的投放结构容易造成资金预期不稳,但资金中枢大概率维持1.5%附近,大幅收紧的风险有限。

中信证券首席经济学家明明

考虑到央行货币政策态度仍偏宽松,我们认为流动性进一步收紧的风险有限,资金面大概率维持平稳。对于债市而言,近期股债跷跷板效应有钝化迹象,或反映风险偏好对于债市的压制作用有所减弱,如果资金利率围绕政策利率运行,杠杆策略的空间将有所显现,信用债套息空间也将保持在一个较为安全的范围内。配置盘可以结合负债端稳定性择机入场,交易盘操作可能仍面临压力,建议维持防御态势、谨慎博弈。

国泰海通证券固收首席分析师唐元懋

后续债市可能进入中枢震荡上行但波动逐步增大的阶段,但这并不意味着债市中的投资机会会消失。利率中枢上行意味着静态收益将逐步回归,波动增大的主要原因可能在于未来财政发力和通胀波动,这可能导致债市震荡兼具波幅增大和波动周期拉长的特征,反而更适合资管类机构参与。

2、万亿买断式逆回购

中国人民银行9月4日消息,为保持银行体系流动性充裕,2025年9月5日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为3个月(91天)。

中信证券首席经济学家明明

考虑到长债发行压力下8月流动性缺口有所抬升,叠加存单到期压力边际抬升,在维持流动性充裕的诉求下,央行可能会延续6月以来买断式逆回购净投放的操作模式,不排除后续续作6个月期品种买断式逆回购的可能性。另一方面,本月MLF(中期借贷便利)到期规模为3000亿元,预计MLF可能也会配合延续此前小幅净投放的操作方式。

东方金诚宏观首席分析师王青

着眼于应对流动性收紧态势,9月央行会延续此前3个月的买断式逆回购加量续作模式。与此同时,9月还有3000亿MLF到期,央行也可能加量续作。这意味着当月央行将综合运用MLF和买断式逆回购政策工具,持续向市场注入中期流动性。这一方面有助于稳定市场预期,保持市场流动性充裕,助力政府债券发行,同时也将释放数量型政策工具持续加力信号,显示货币政策延续支持性立场。

上海金融与发展实验室首席专家曾刚

下半年降准概率高于降息,可能以一次普惠或定向降准为主,辅以MLF续作与公开市场操作微调;降息则更具条件性与边际性,强调配合结构性工具提升直达效率。

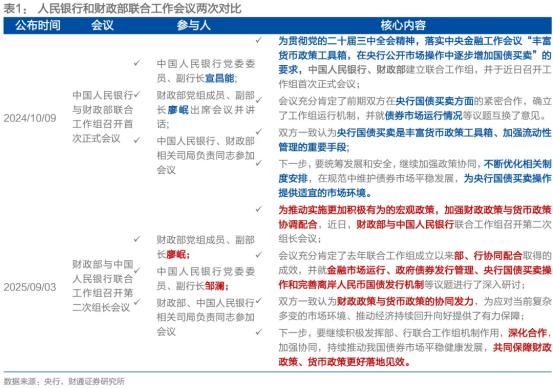

3、财政部与央行联合工作组召开会议

界面新闻

9月3日消息,财政部与中国人民银行联合工作组近日召开第二次组长会议,旨在加强财政政策与货币政策的协调配合,以应对复杂多变的市场环境,推动经济持续回升。会议肯定了自联合工作组成立以来取得的成效,并就金融市场运行、政府债券发行管理等议题进行了深入研讨。双方一致认为,财政政策与货币政策的协同发力为经济提供了有力保障。下一步,将继续深化合作,加强协同,推动我国债券市场平稳健康发展,确保政策落地见效。

财通证券首席经济学家孙彬彬

我们认为,会议清晰传递两点信号,第一是未来两部门将更加注重协同配合,在大变局下财政的重要性提升;第二是工作组聚焦的重点领域也更多元化,国债买卖只是其中一个方面,年内重启的概率也在提高,重启的契机在于国内外经济金融形势重大变化、一级发行压力(量价两方面)、金融市场波动(股市楼市和理财净值),也可能会有央行资产负债表中的政府债占比要求。

YM要继续通过专项再贷款(科技创新、技术改造、服务消费与养老等)引导金融机构信贷精准投向特定领域,与财政资金投向高效领域(如民生、技术升级)、优化支出结构,形成合力,扩大政策乘数效应,YM结构性支持市场流动性的工具很多。买卖国债重启的目的就是为财政降低发行成本,给财政省钱。后面需要省钱的时候自然就会重启了。另一个思路去想的话,如果收益率自己下去了,那就没必要重启了。