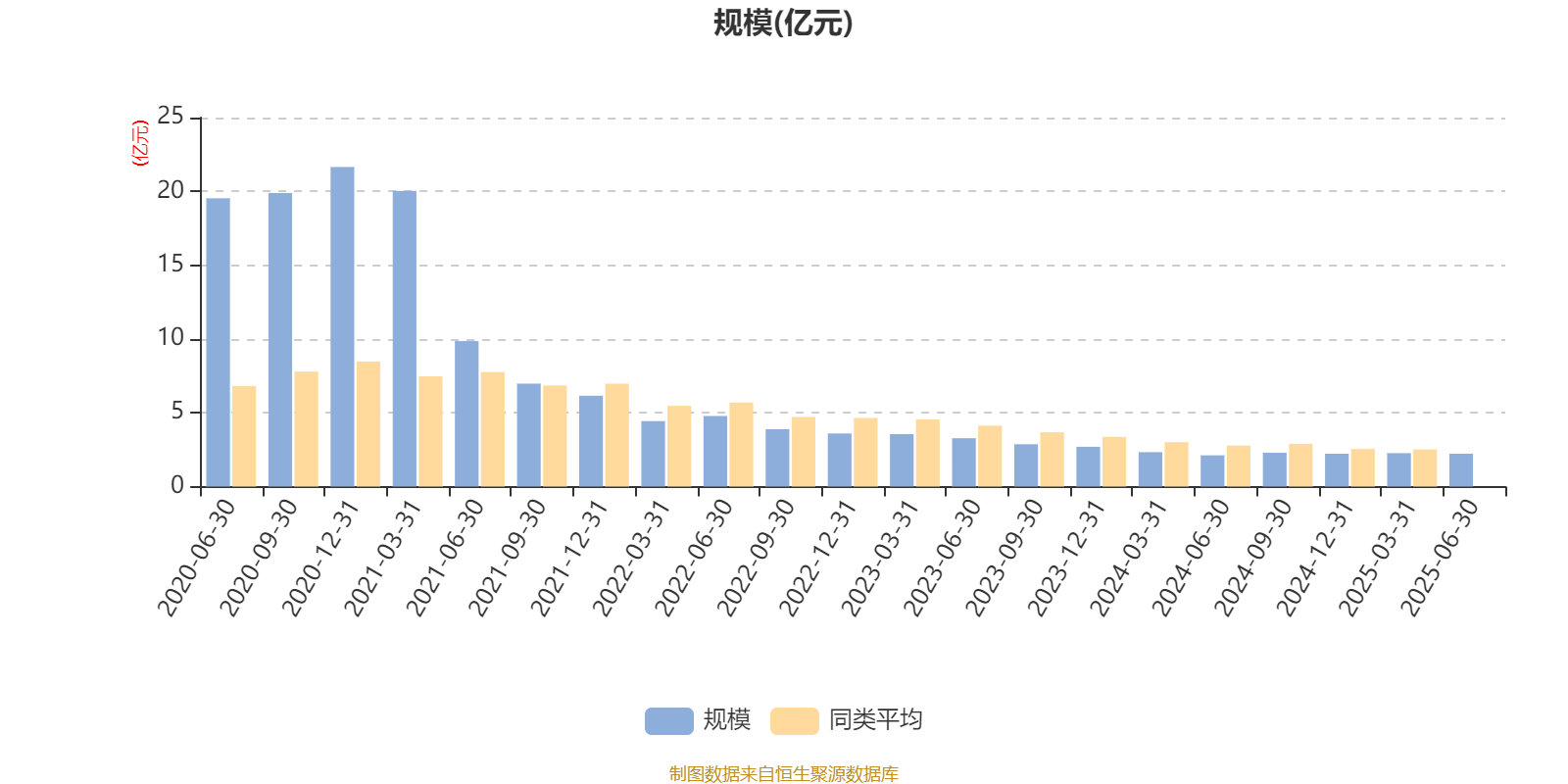

AI基金银华丰享一年持有期混合(009085)披露2025年半年报,上半年基金利润1124.02万元,加权平均基金份额本期利润0.0387元。报告期内,基金净值增长率为5.16%,截至上半年末,基金规模为2.23亿元。

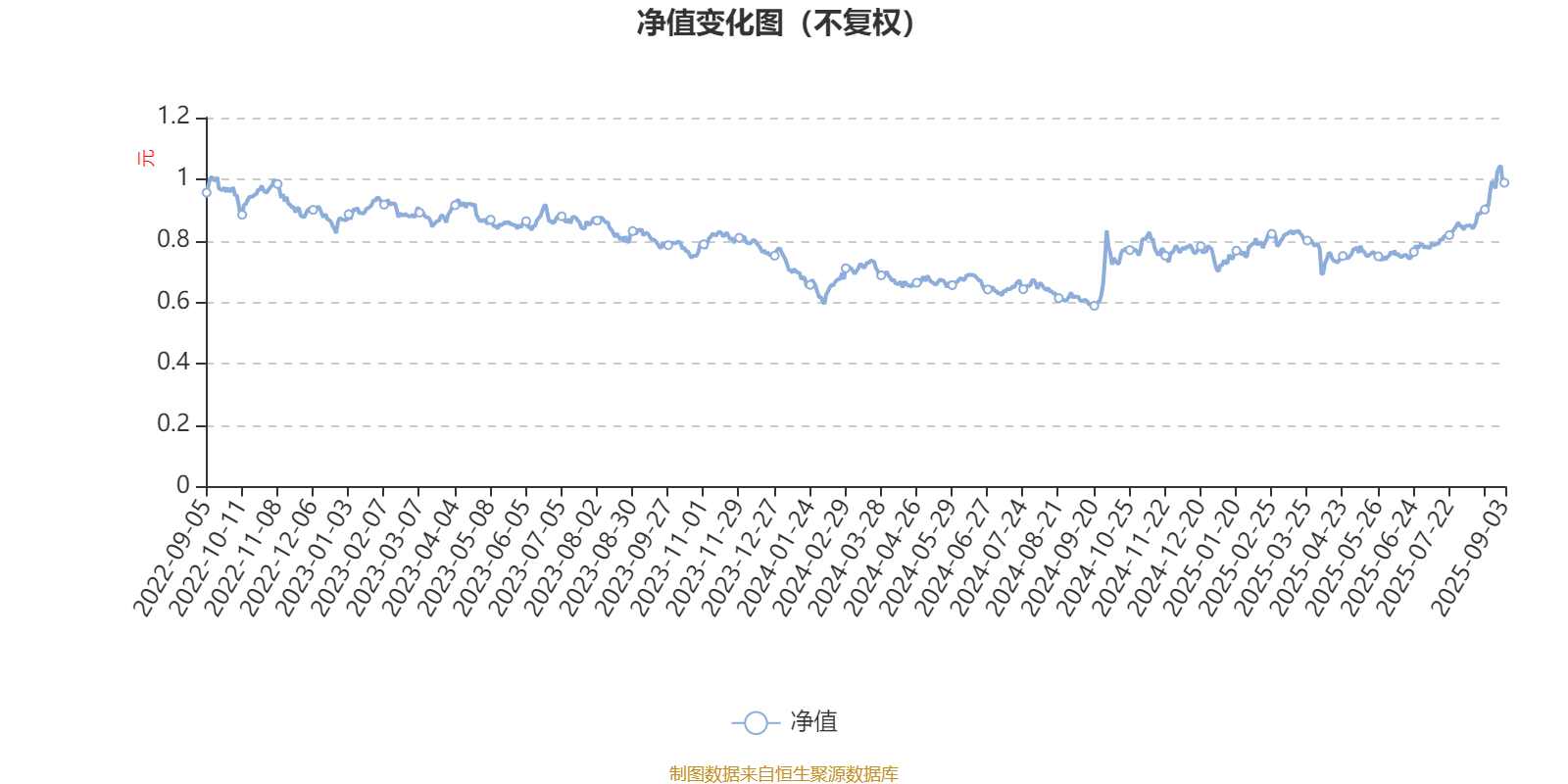

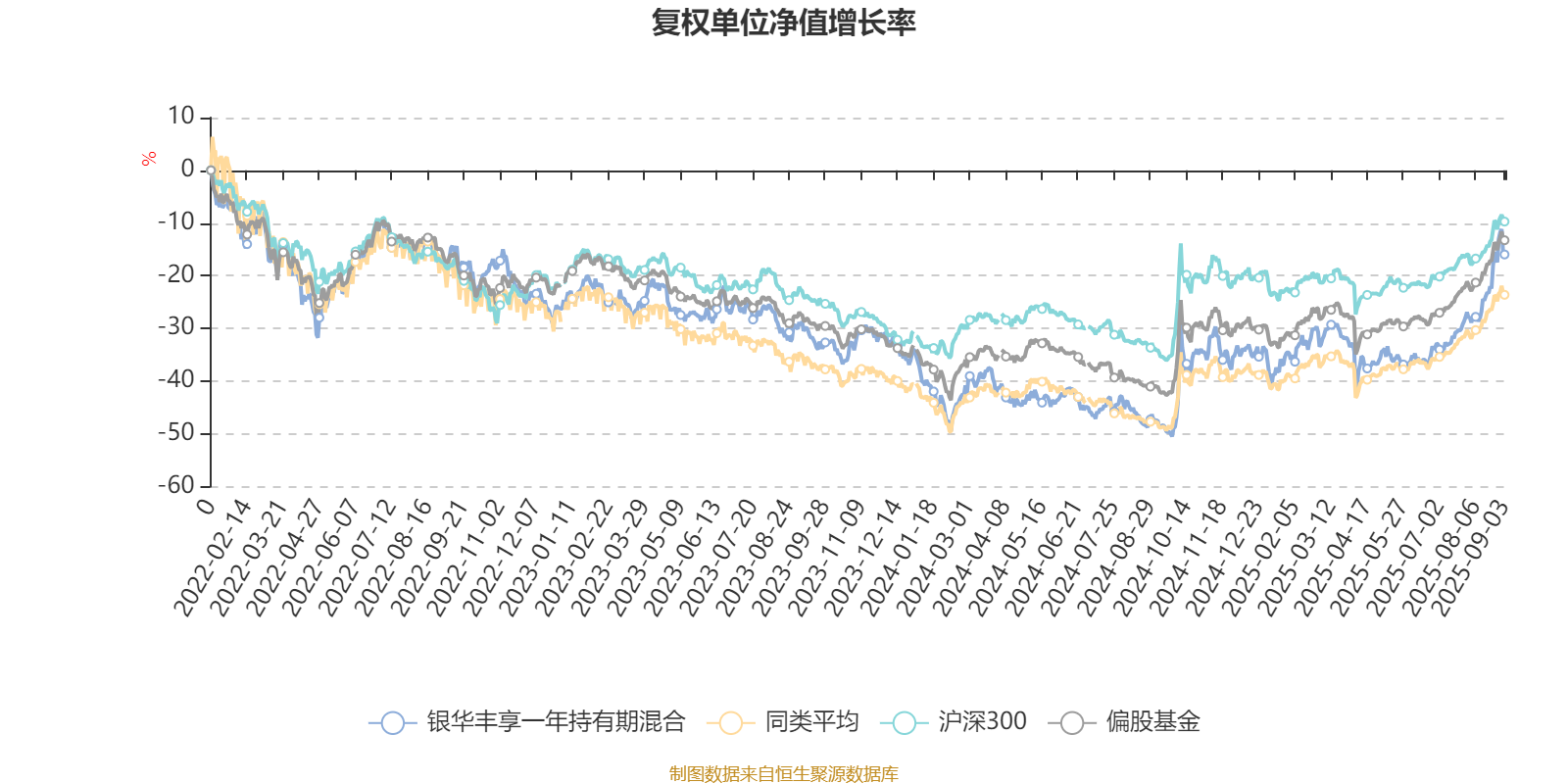

该基金属于偏股混合型基金。截至9月3日,单位净值为0.988元。基金经理是李晓星和杜宇,目前共同管理的3只基金近一年均为正收益。其中,截至9月3日,银华中小盘混合近一年复权单位净值增长率最高,达65.81%;银华丰享一年持有期混合最低,为59.68%。

基金管理人在半年报中表示,我们对于下半年的行情保持相对乐观的判断,一些上半年调整充分的科技股是我们布局的重点。4 月初全球关税扰动引发科技成长股短期大幅调整,部分优质科技股结合业绩增速和估值已具备较强的配置性价比,我们看好其后续表现。

AI 仍是全球科技创新的主线。海外互联网大厂在AI 投入的持续性超出预期,海外算力链基本面仍在右侧中;国内算力需求端旺盛,供应瓶颈在逐步缓解。算力建设先行后,我们看好 AI硬件终端的投资机会,关注应用端产业进展。消费电子的股价位置、估值、市场预期均在底部,具备可观修复空间,渗透率快速提升的AI终端如眼镜具有更高估值弹性。半导体国产替代进入深水区,我们继续看好国内先进制程突破带动的先进晶圆制造、先进封装、国产算力芯片的投资机会。

国防军工行业基本面逐步走出右侧,十四五收官带来上游订单困境反转,军工电子、导弹产业链体现出修复弹性;海外地缘冲突频发刺激军贸需求,军贸将长期打开行业利润率天花板;展望十五五,围绕无人化、信息化、智能化的新质战斗力,以及军民融合的深海科技、低空经济、商业航天等新质生产力是我们重点关注的投资方向。

我们持续看好港股科技龙头,国内互联网厂商不论是在产品端还是资本开支端都出现较为积极的信号,是AI浪潮下最直接的受益者。业绩层面,港股科技龙头业绩持续增长,同时估值水平仍处于较为合理的状态。我们认为港股科技巨头是产业趋势和基本面趋势共振的方向。

截至9月3日,银华丰享一年持有期混合近三个月复权单位净值增长率为32.35%,位于同类可比基金97/607;近半年复权单位净值增长率为25.50%,位于同类可比基金172/607;近一年复权单位净值增长率为59.68%,位于同类可比基金177/604;近三年复权单位净值增长率为2.99%,位于同类可比基金263/495。

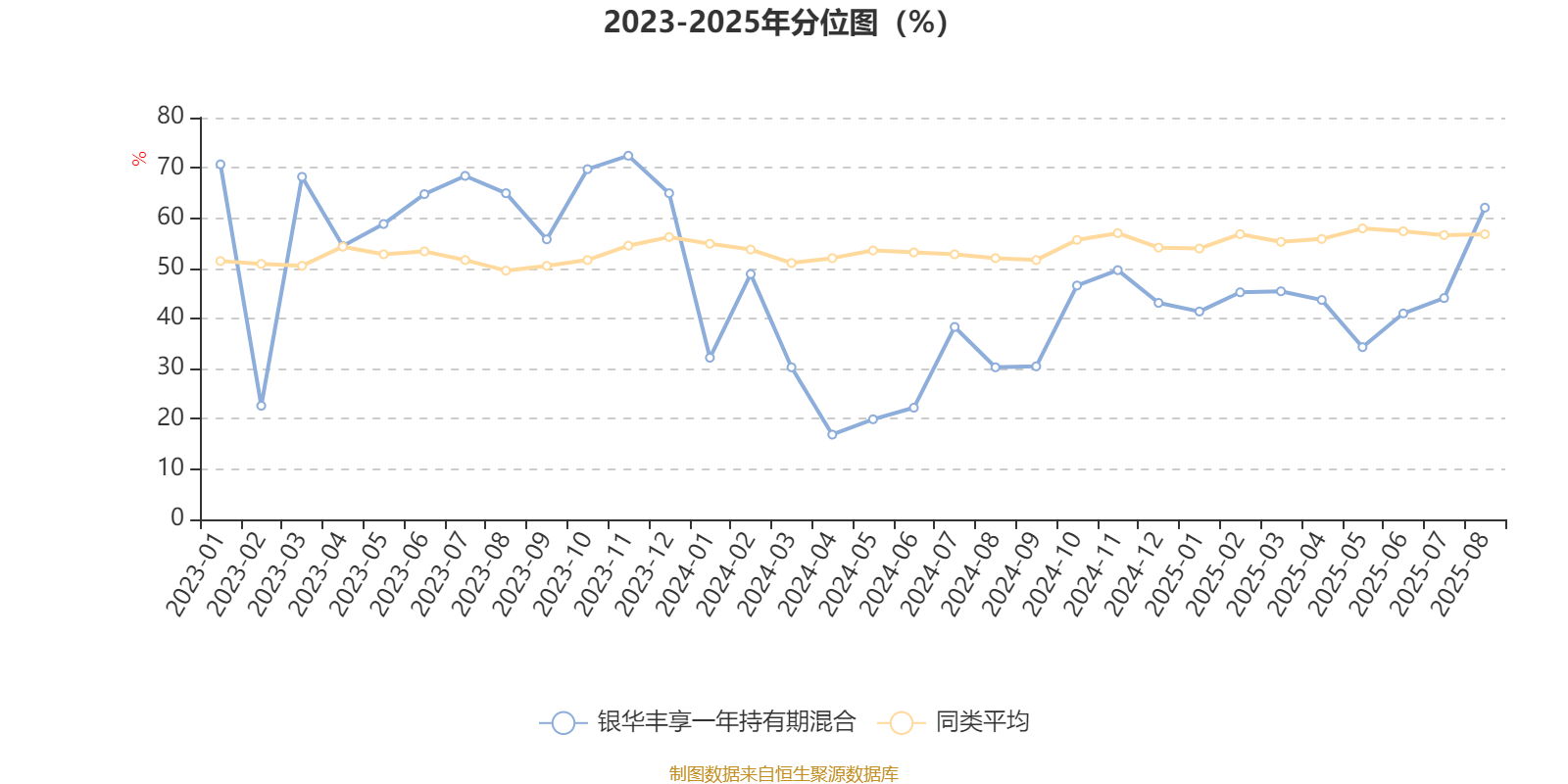

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

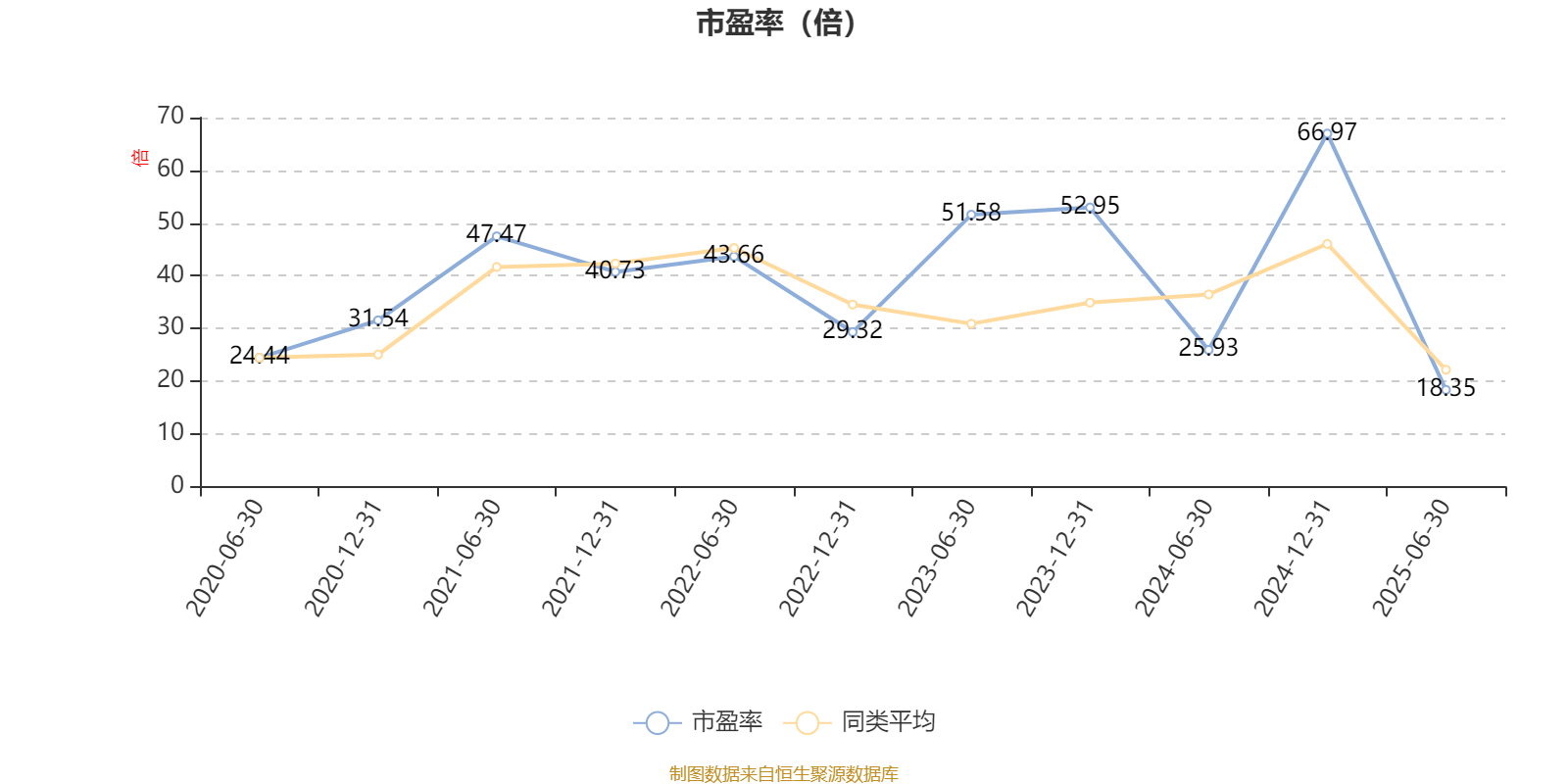

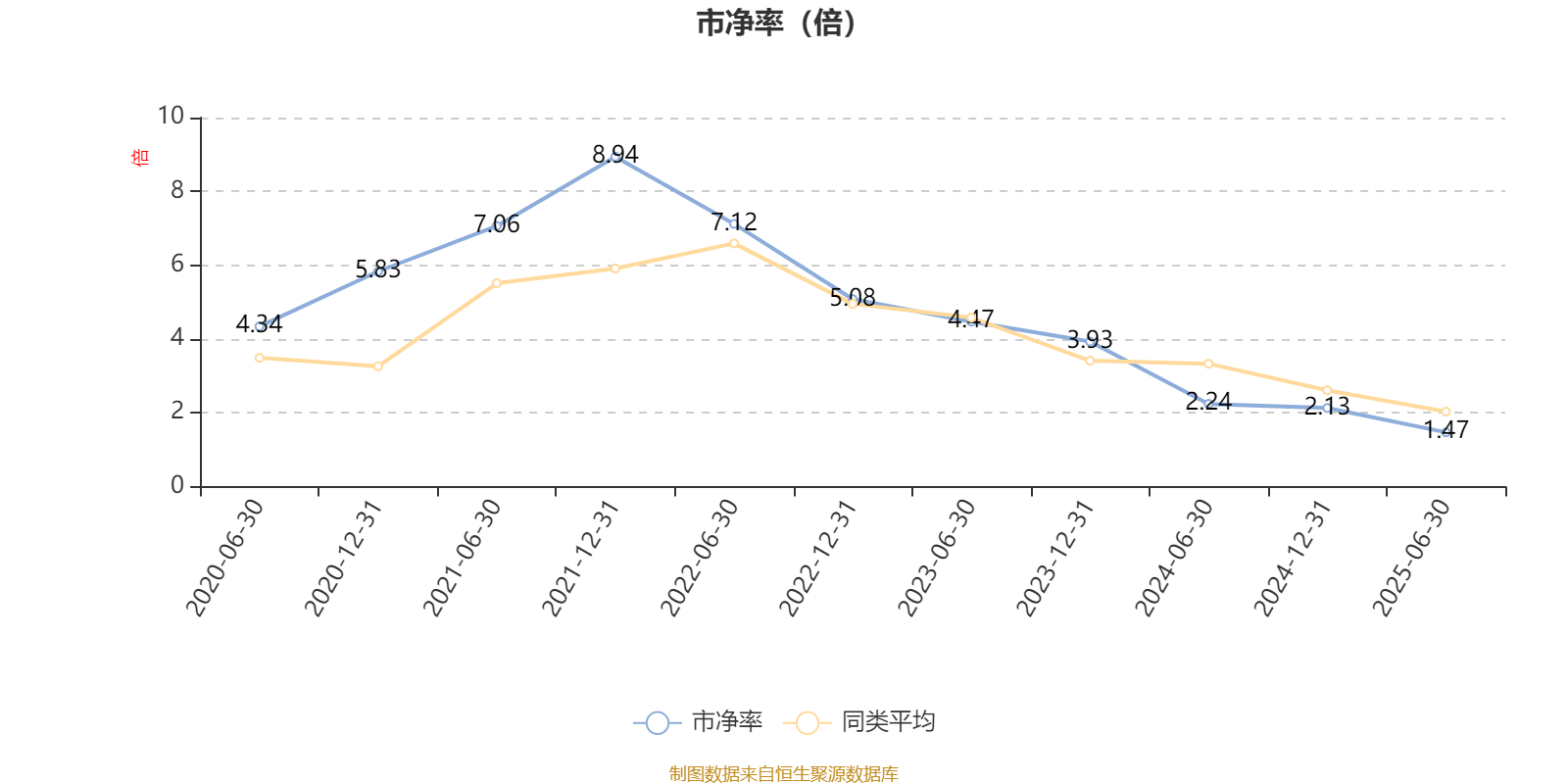

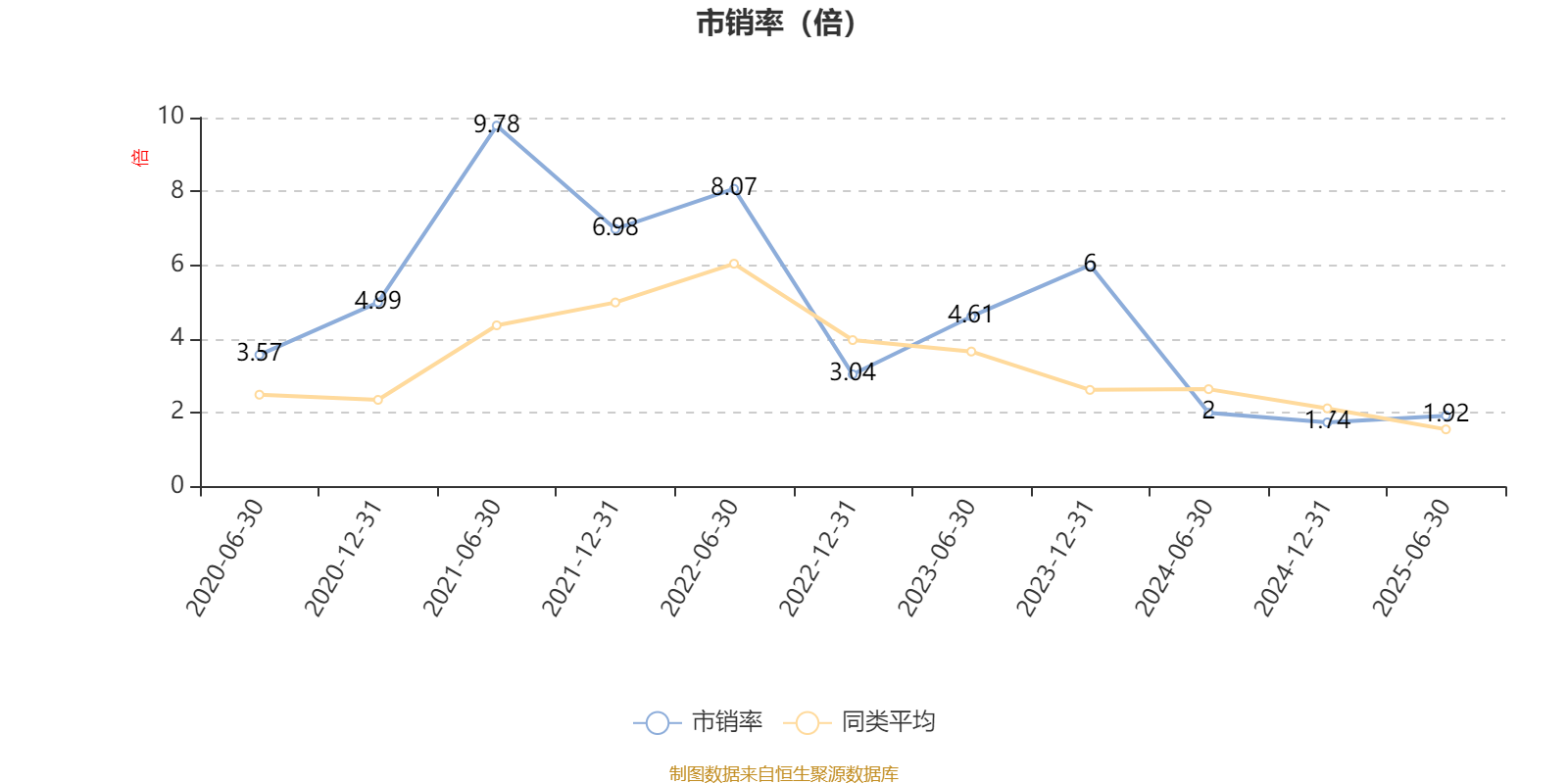

从基金股票资产的估值角度来看,以最新中报数据计算,2025年6月30日,该基金持股加权市盈率(TTM)约为18.35倍,同类均值为33.74倍;加权市净率(LF)约1.47倍,同类均值为2.47倍;加权市销率(TTM)约1.92倍,同类均值为2.07倍;三项估值均低于同类平均水平。

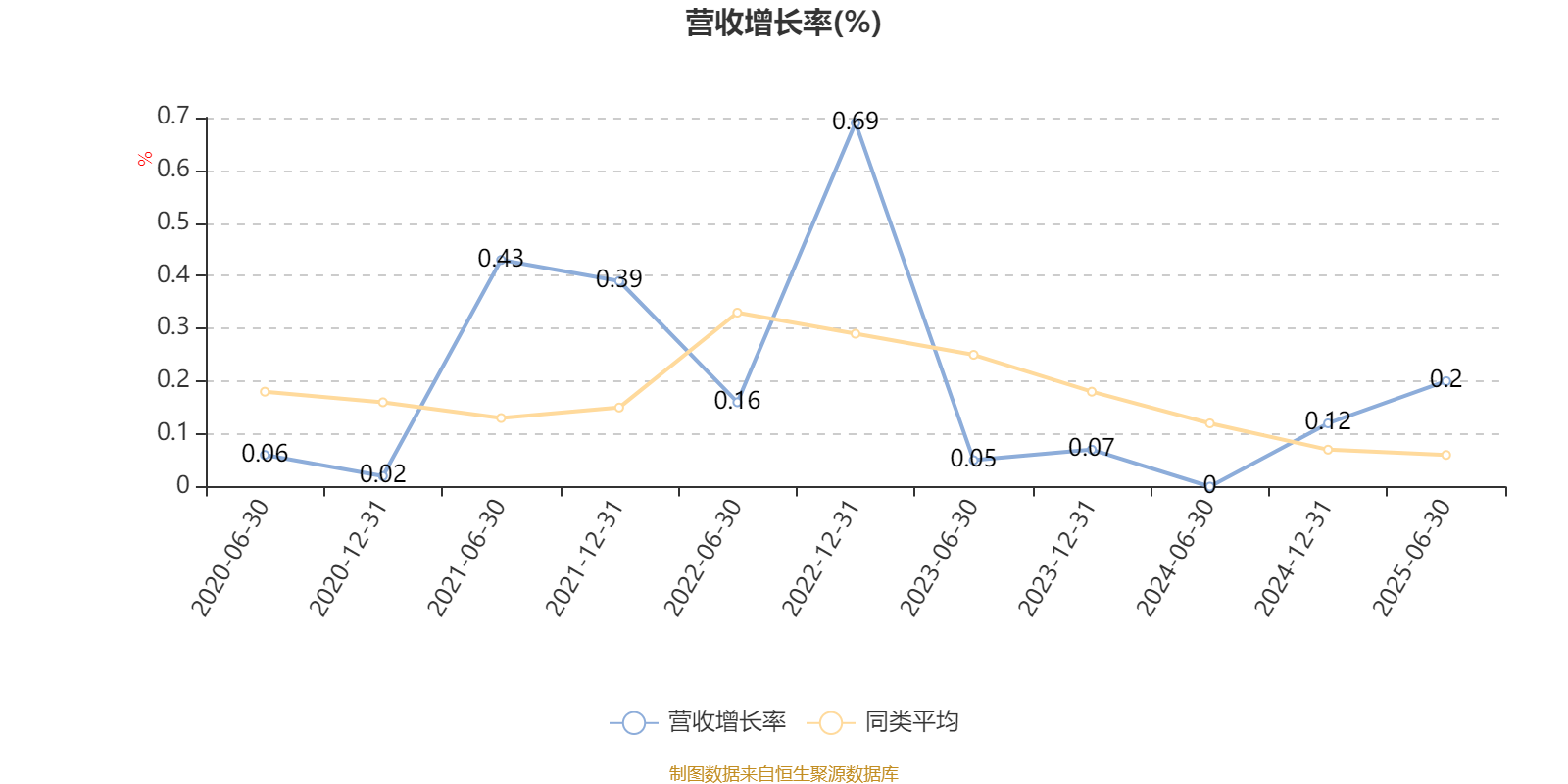

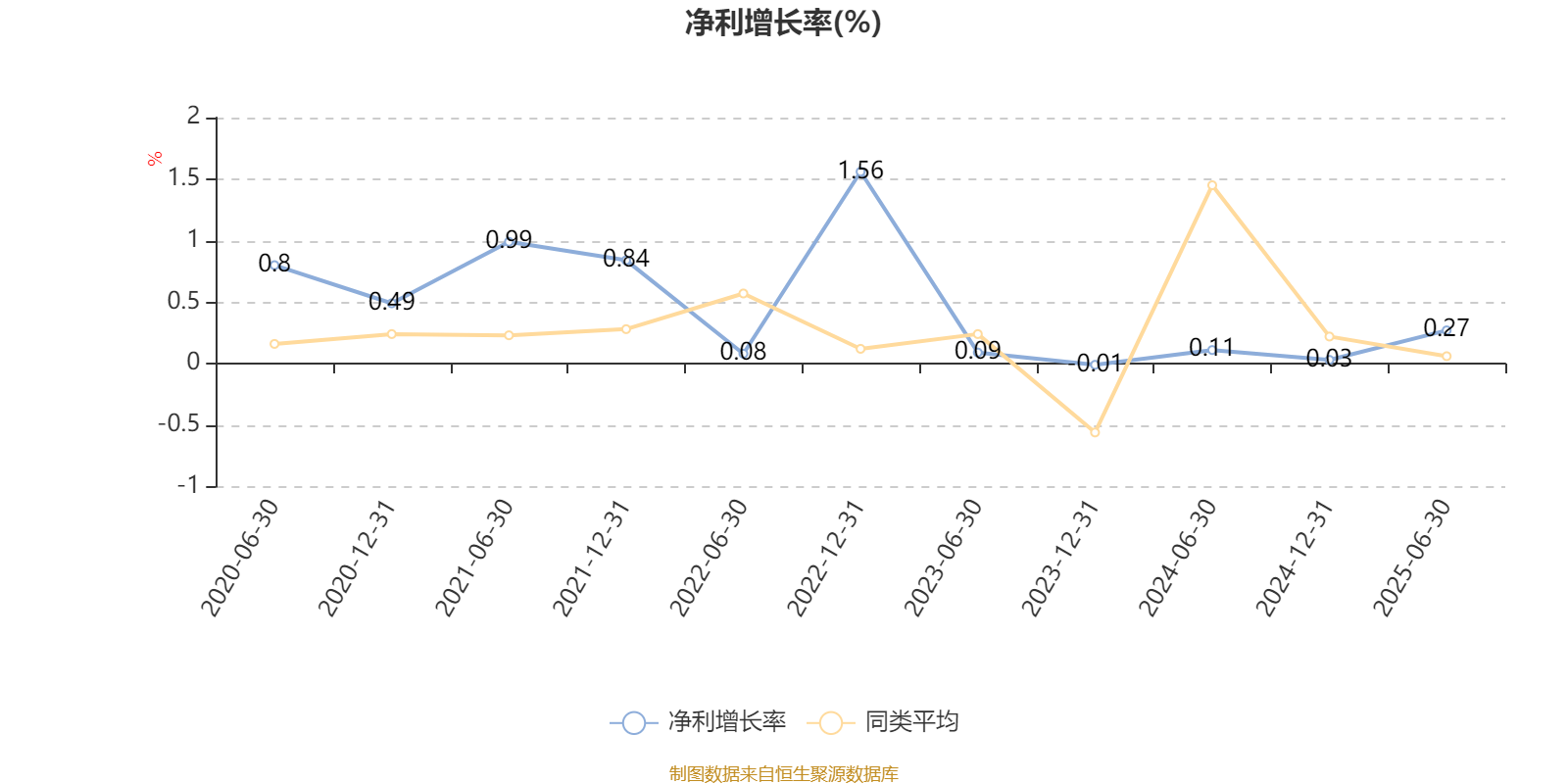

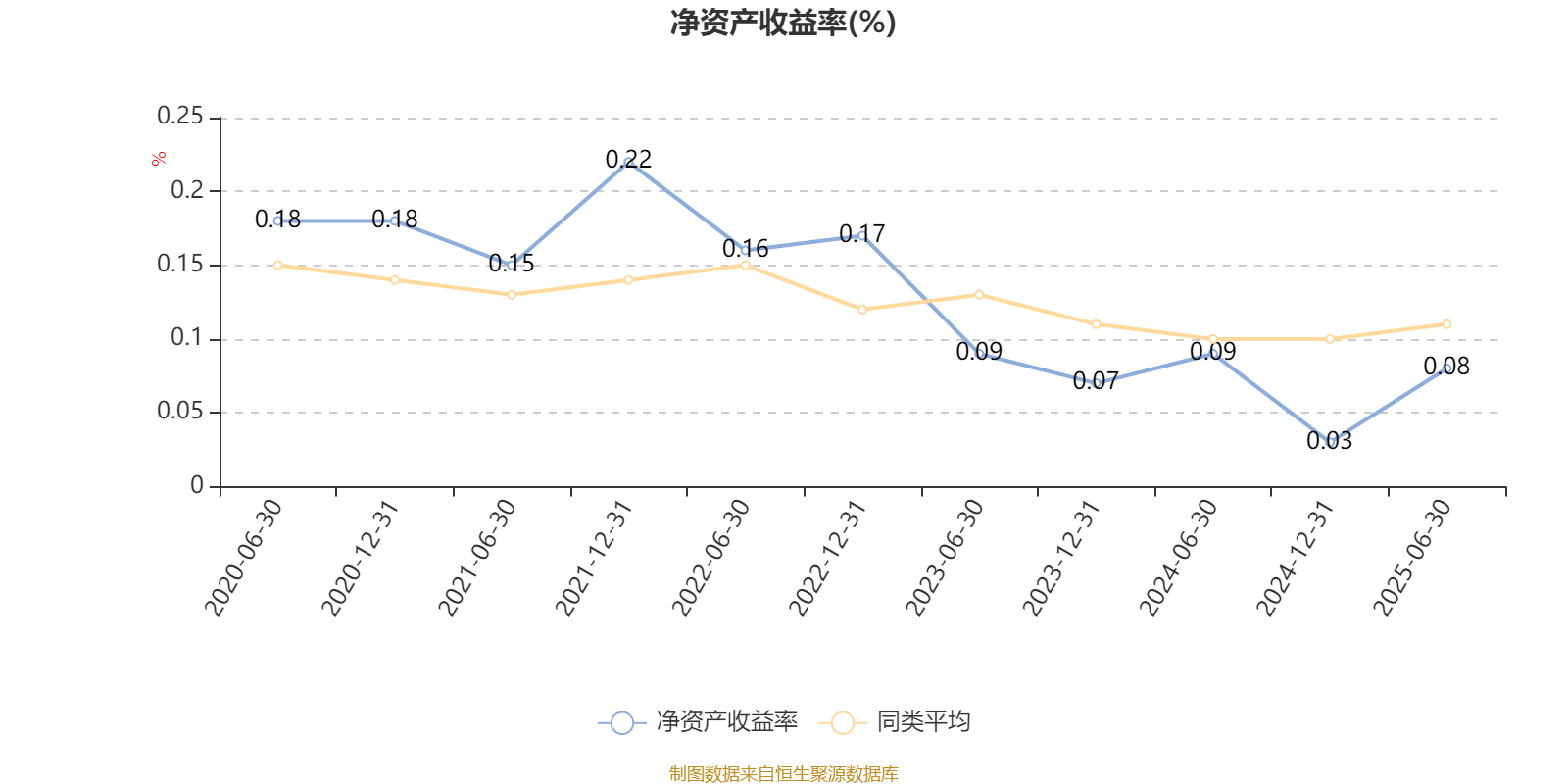

从成长性角度看,2025年1-6月,基金持有股票的加权营业收入同比增长率(TTM)为0.2%,加权净利润同比增长率(TTM)为0.27%,加权年化净资产收益率为0.08%。

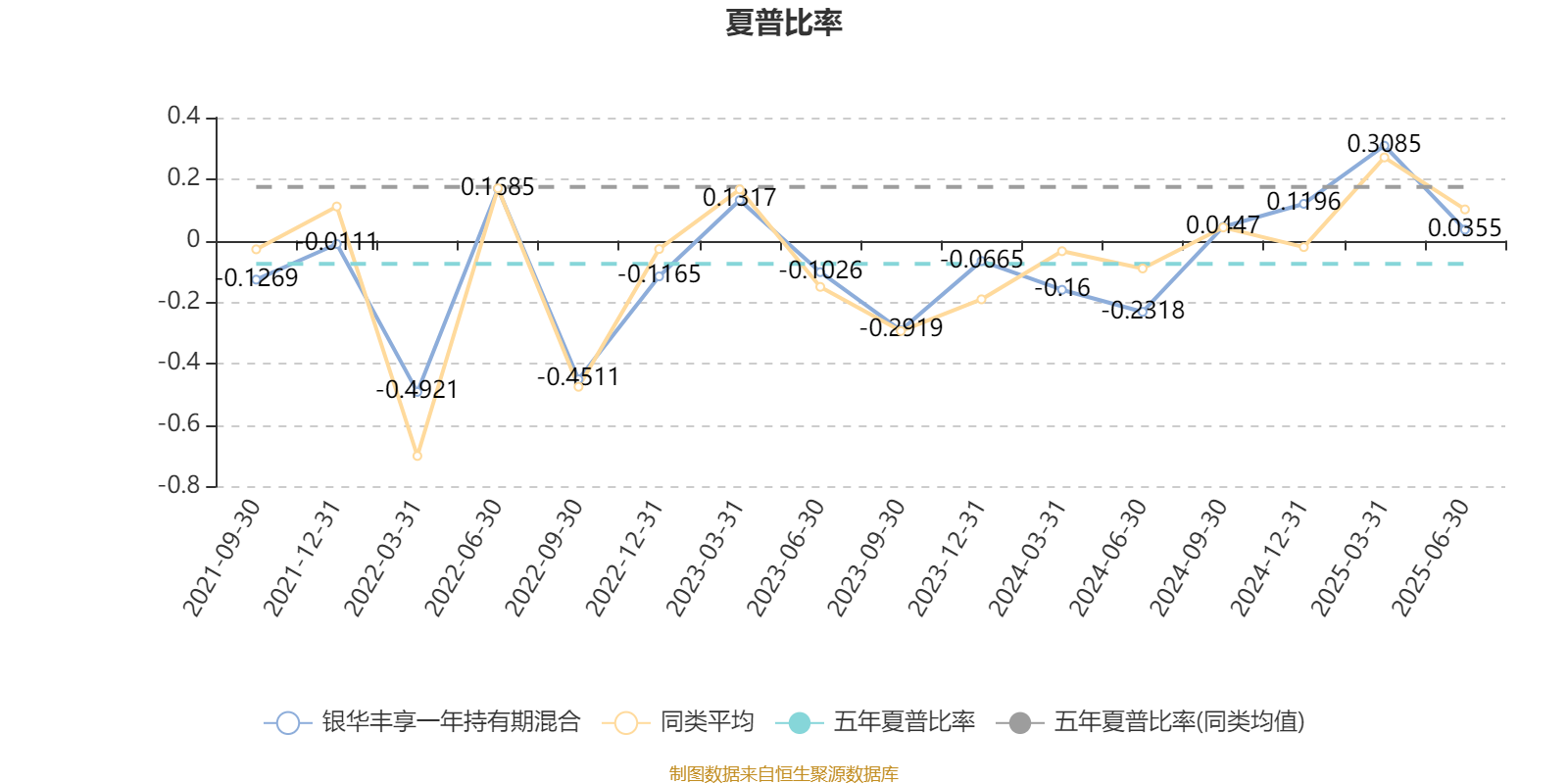

截至6月30日,基金近三年夏普比率为-0.0707,位于同类可比基金295/468。

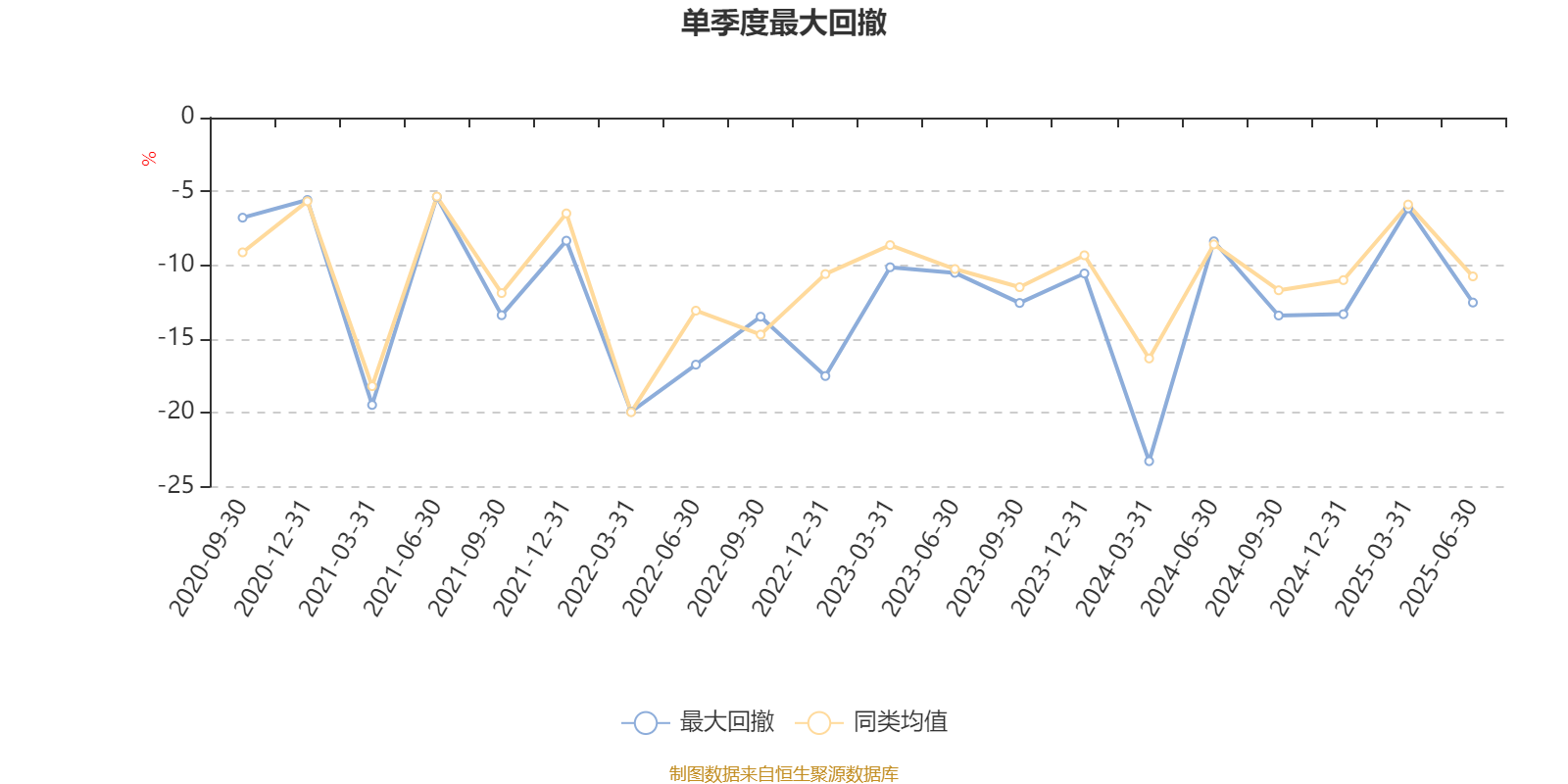

截至9月3日,基金近三年最大回撤为42.2%,同类可比基金排名137/483。单季度最大回撤出现在2024年一季度,为23.28%。

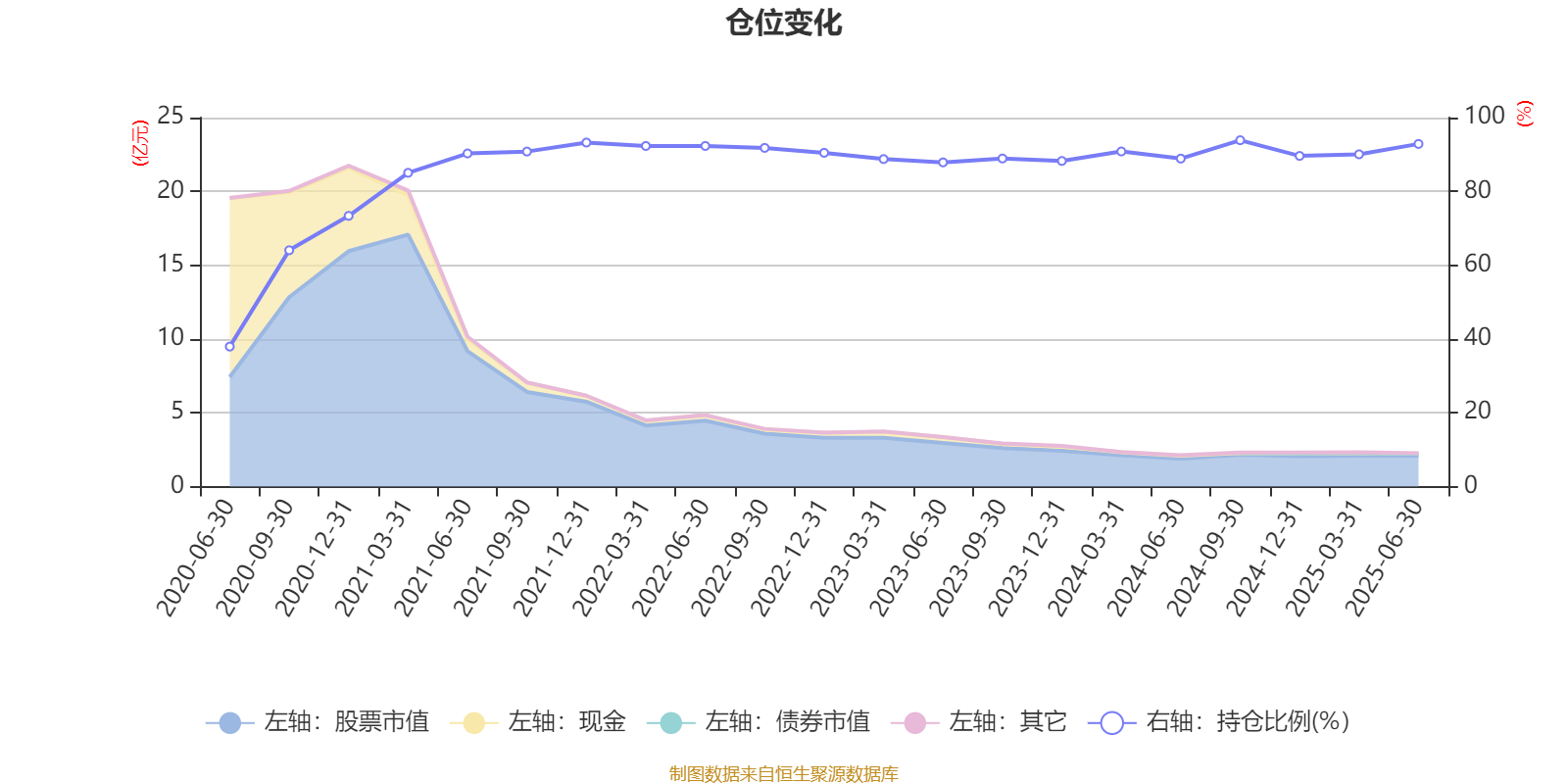

据定期报告数据统计,近三年平均股票仓位为90.18%,同类平均为85.36%。2024年三季度末基金达到93.87%的最高仓位,2020年上半年末最低,为37.94%。

截至2025年上半年末,基金规模为2.23亿元。

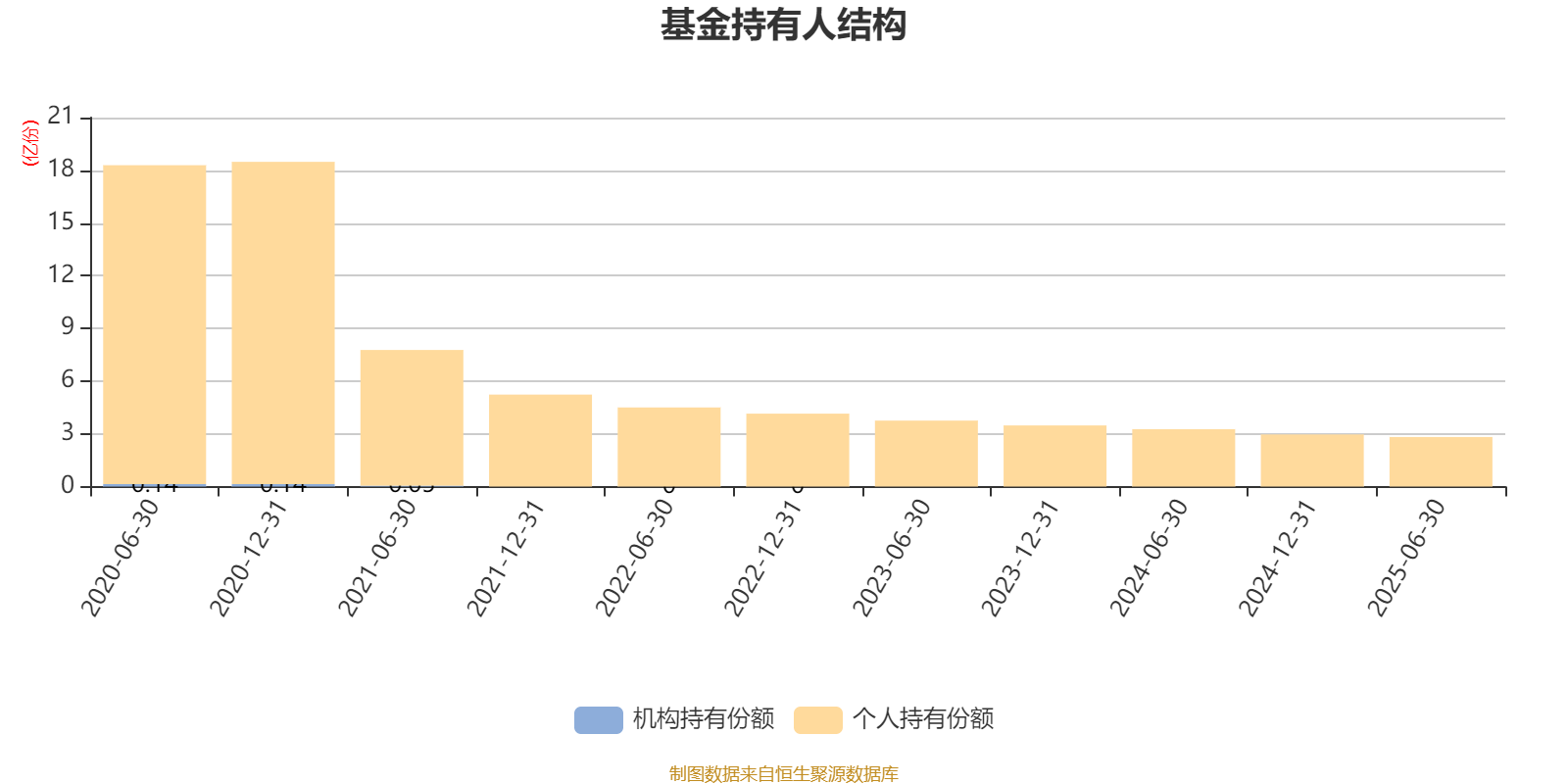

截至2025年6月30日,基金持有人共计4440户,合计持有2.82亿份。其中管理人员工持有63.04万份,占比0.22%,个人投资者占比100.00%。

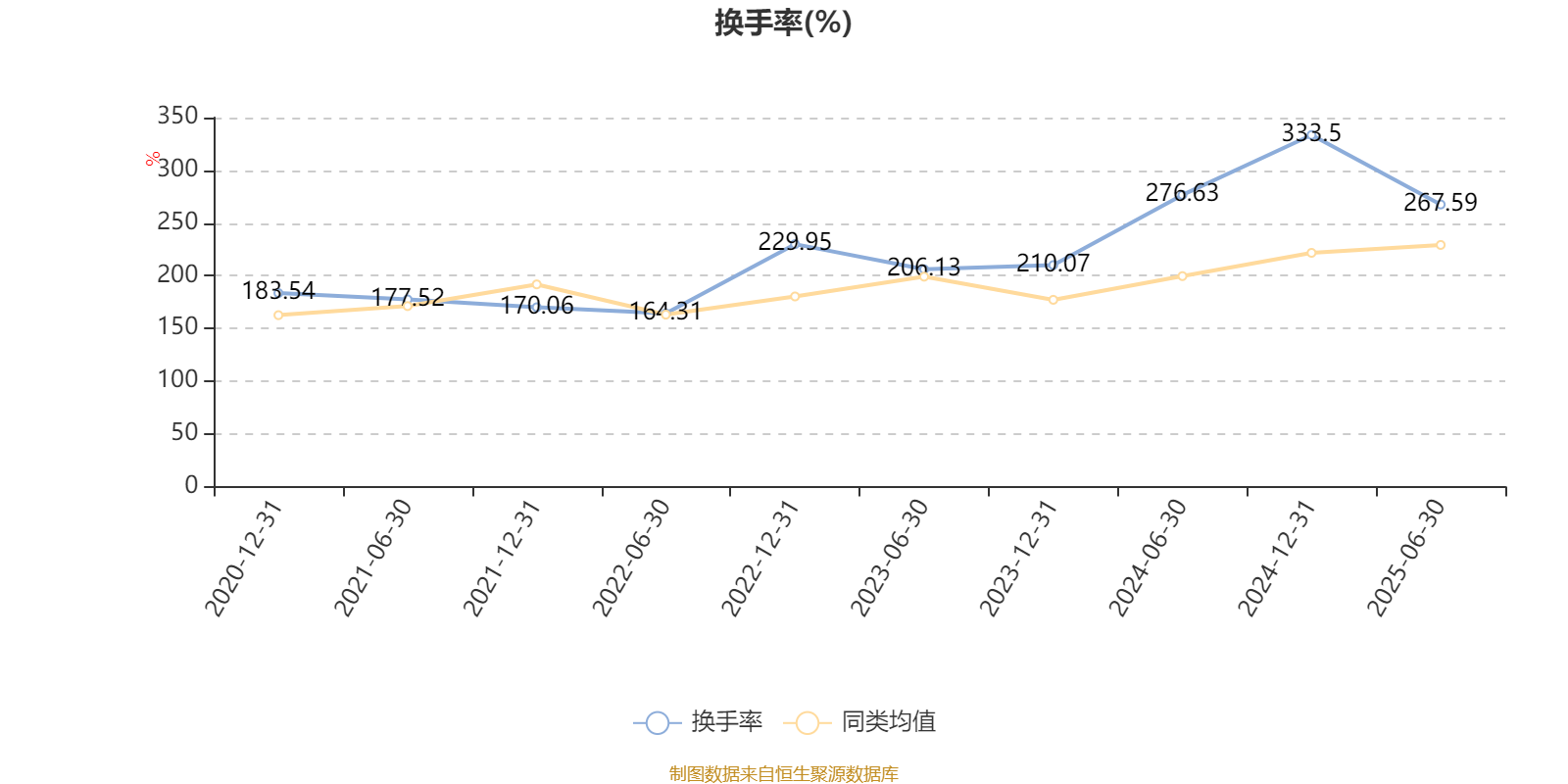

截至2025年6月30日,基金最近半年换手率约267.59%,持续3年高于同类均值。

截至2025年上半年末,基金十大重仓股分别是中芯国际、立讯精密、腾讯控股、小米集团-W、兆易创新、阿里巴巴-W、华虹半导体、振华风光、宁德时代、龙旗科技。

核校:杨宁