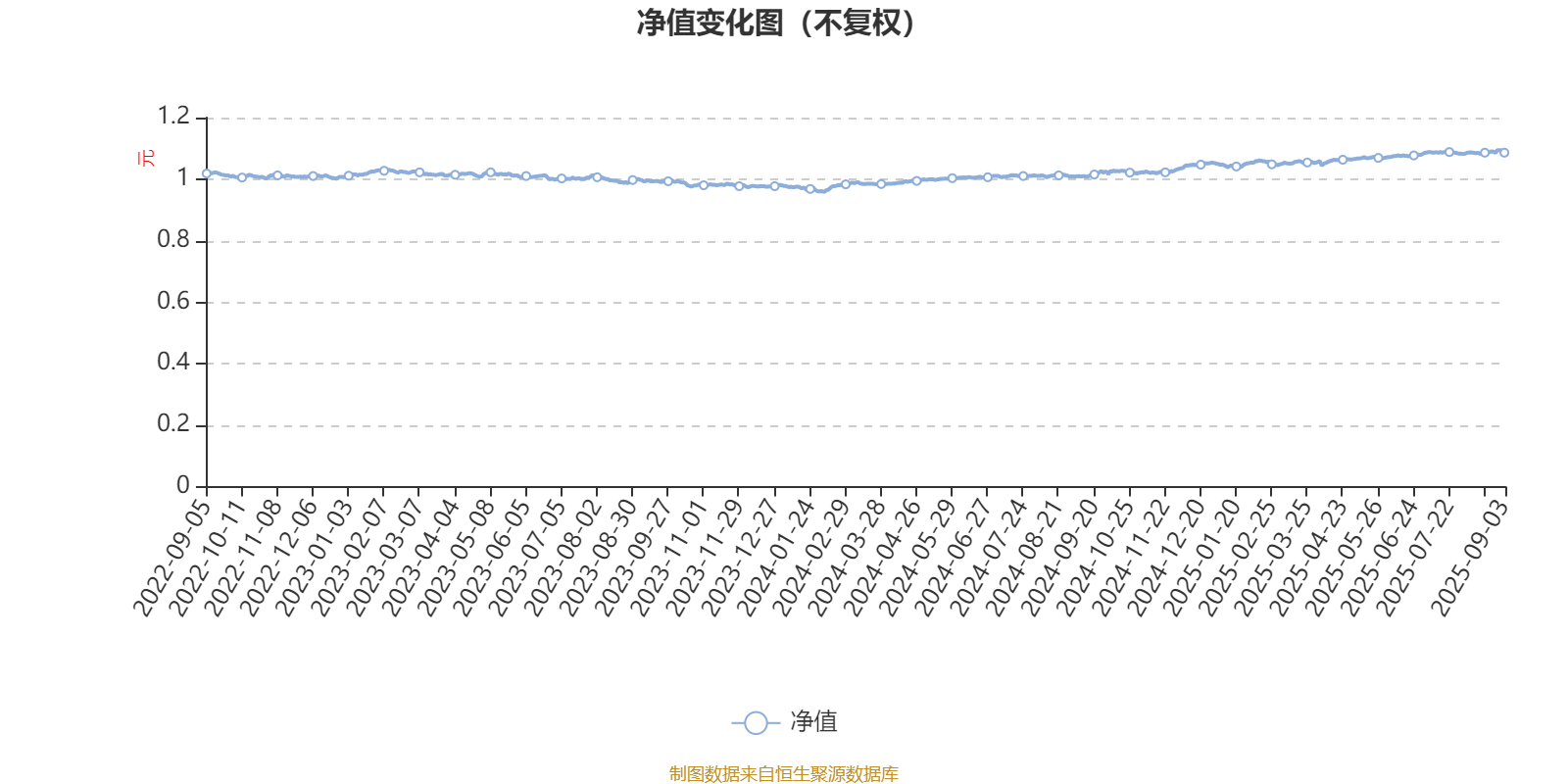

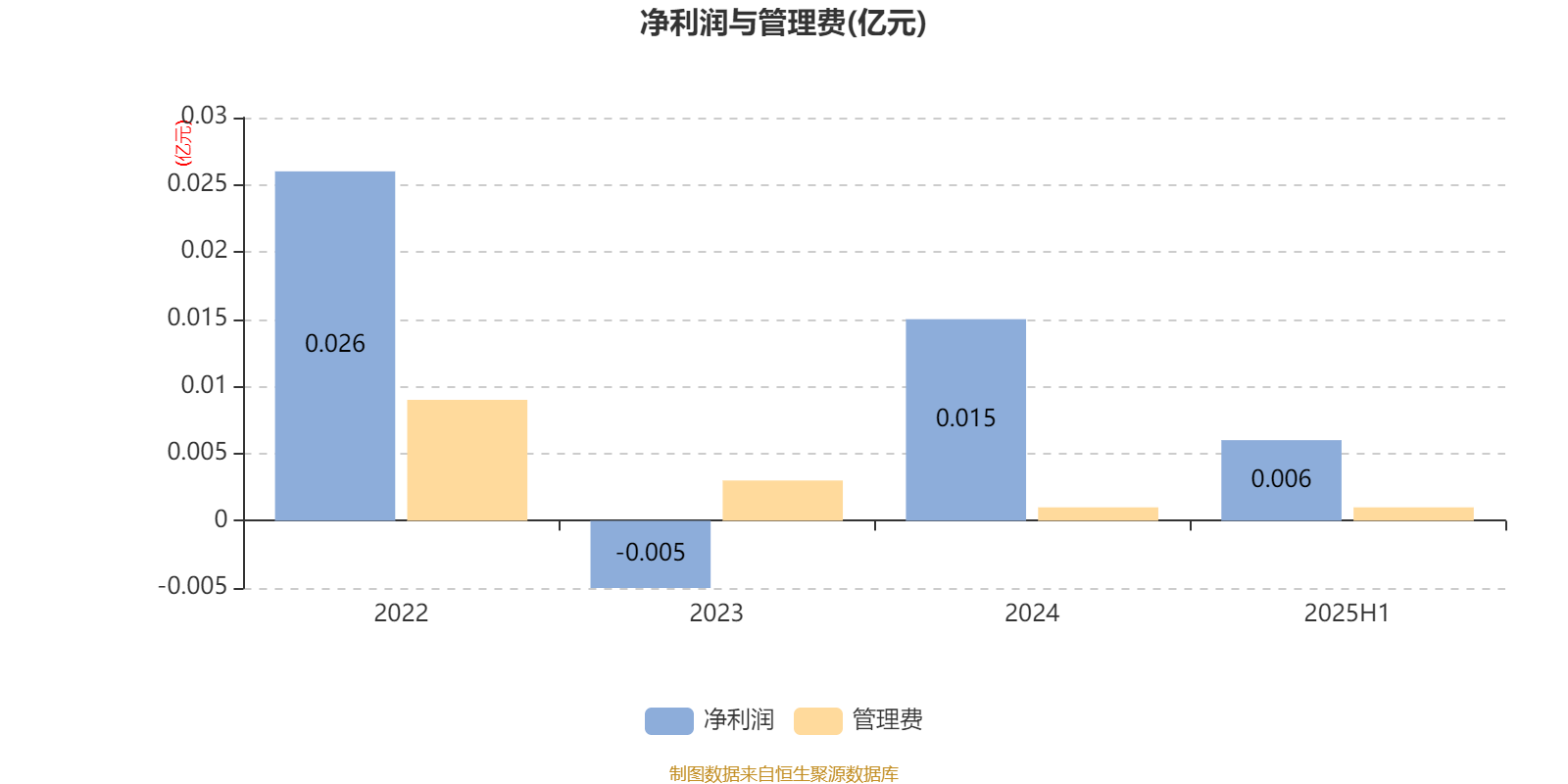

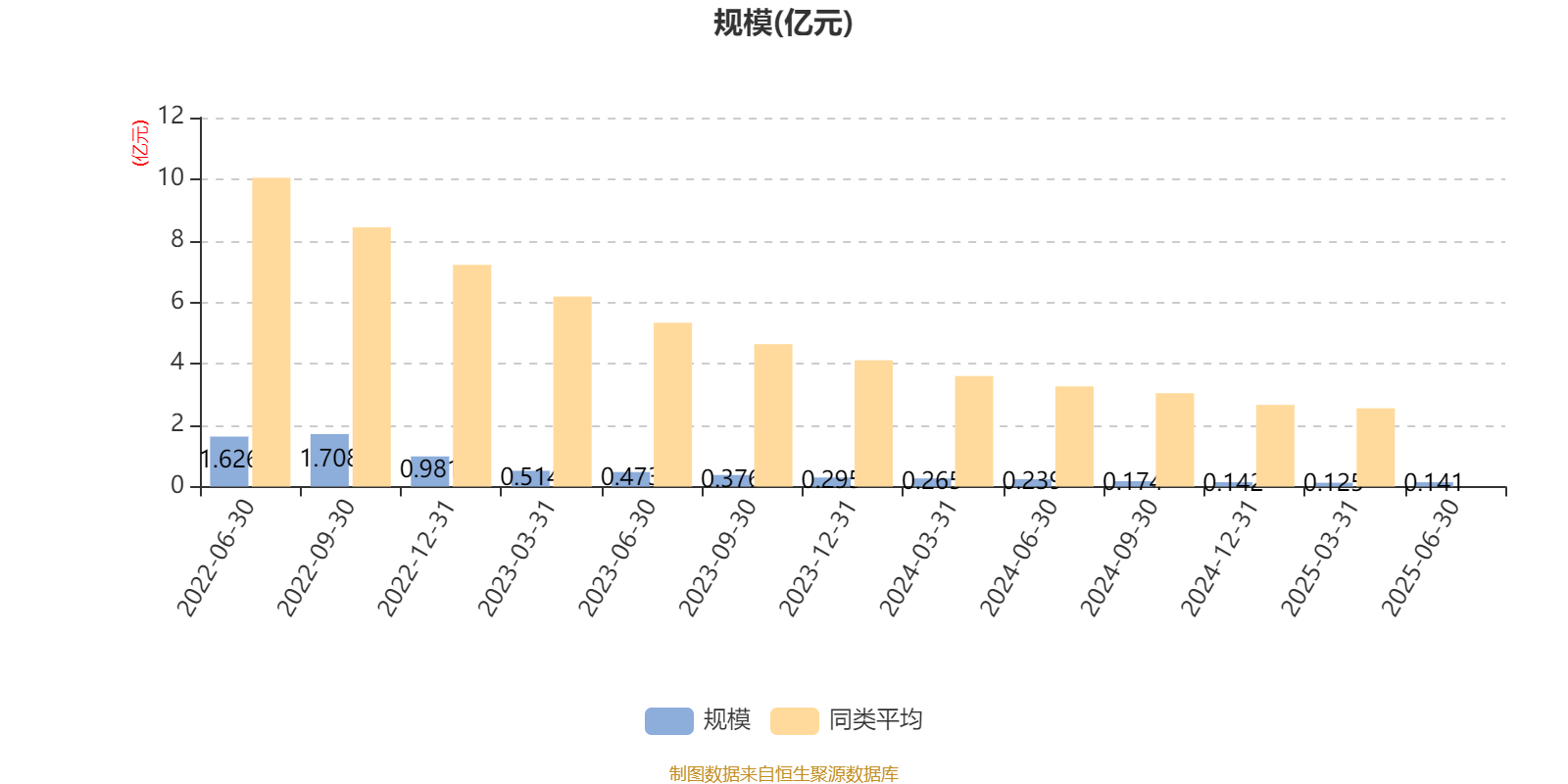

AI基金国富鑫颐收益混合A(012812)披露2025年半年报,上半年基金利润31.41万元,加权平均基金份额本期利润0.0248元。报告期内,基金净值增长率为2.46%,截至上半年末,基金规模为1410.59万元。

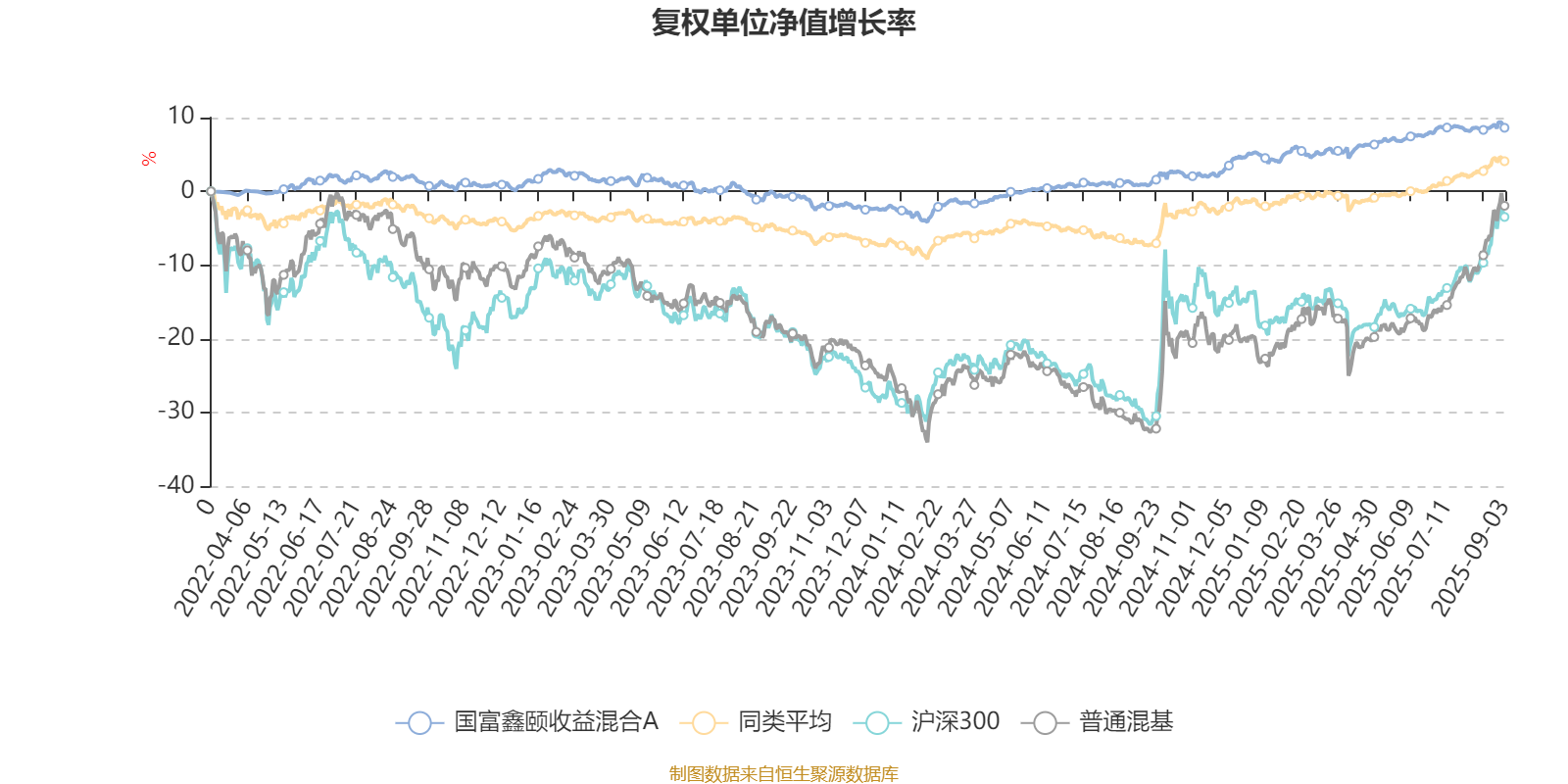

该基金属于偏债混合型基金。截至9月3日,单位净值为1.086元。基金经理是王晓宁和沈竹熙,目前共同管理的2只基金近一年均为正收益。其中,截至9月3日,国富鑫颐收益混合A近一年复权单位净值增长率最高,达7.72%;国富安颐稳健6个月持有期混合A最低,为6.61%。

基金管理人在半年报中表示,展望未来12个月,权益方面,贸易格局依然充满变数。美国重塑贸易规则的努力获得了初步效果,消费国关税同盟逐步形成,对制造国和资源国的压力巨大。国内方面,地产和消费的复苏需要观察,供给侧“反内卷”与宏观需求重启都将充满挑战。此外,AI科技革命带来的影响愈发明显,由大模型开发传导到软件应用的流量提升,其商业变现和模型能力提升的良性循环已经加速。资产配置上,随着长期国债收益率的持续下行,利率小幅波动产生的影响在放大;波动率提升与低利率环境,使得股票红利类资产的吸引力持续提升。整体来看,在充满不确定性的宏观背景下,红利类资产和AI科技,将是市场线索的主要聚焦方向。

固收方面,一是“L”型经济增长趋势下,中长期利率水平呈现中枢下行态势。国内经济新旧动能转换,新的经济增长点需要较长时间培育,经济结构调整转型仍在路上。同时,地产周期下行,各地因城施策,政策力度仍有发力空间。此外,世界经济环境复杂严峻,主要经济体的经济增长和货币政策有所分化,叠加关税壁垒,一定程度上给出口企业的需求和预期造成波动。二是中期金融市场及利率走势呈现震荡格局。一方面风险偏好的回升需要时间;另一方面国内财政、货币、产业等政策的出台及力度效果,需要时间检验,使得利率呈现震荡走势。中期货币政策将始终发挥逆周期调节效力,提前预判、操作将成为常态。随着积极的财政政策持续推进,资金面周期更迭,给金融市场以及利率带来一定波动。三是未来信用风险爆发仍不可小觑,投资品种料将继续向高等级、好资质集中,利率债品种信用风险极低,且作为押品被市场资金主要供给方普遍接受认可,质押率较高,品质优异。高等级优质信用品种的信用风险可控,流动性较好,市场机构配置需求持续,信用利差持续收缩。

截至9月3日,国富鑫颐收益混合A近三个月复权单位净值增长率为1.45%,位于同类可比基金542/630;近半年复权单位净值增长率为3.70%,位于同类可比基金353/630;近一年复权单位净值增长率为7.71%,位于同类可比基金422/630;近三年复权单位净值增长率为6.75%,位于同类可比基金357/561。

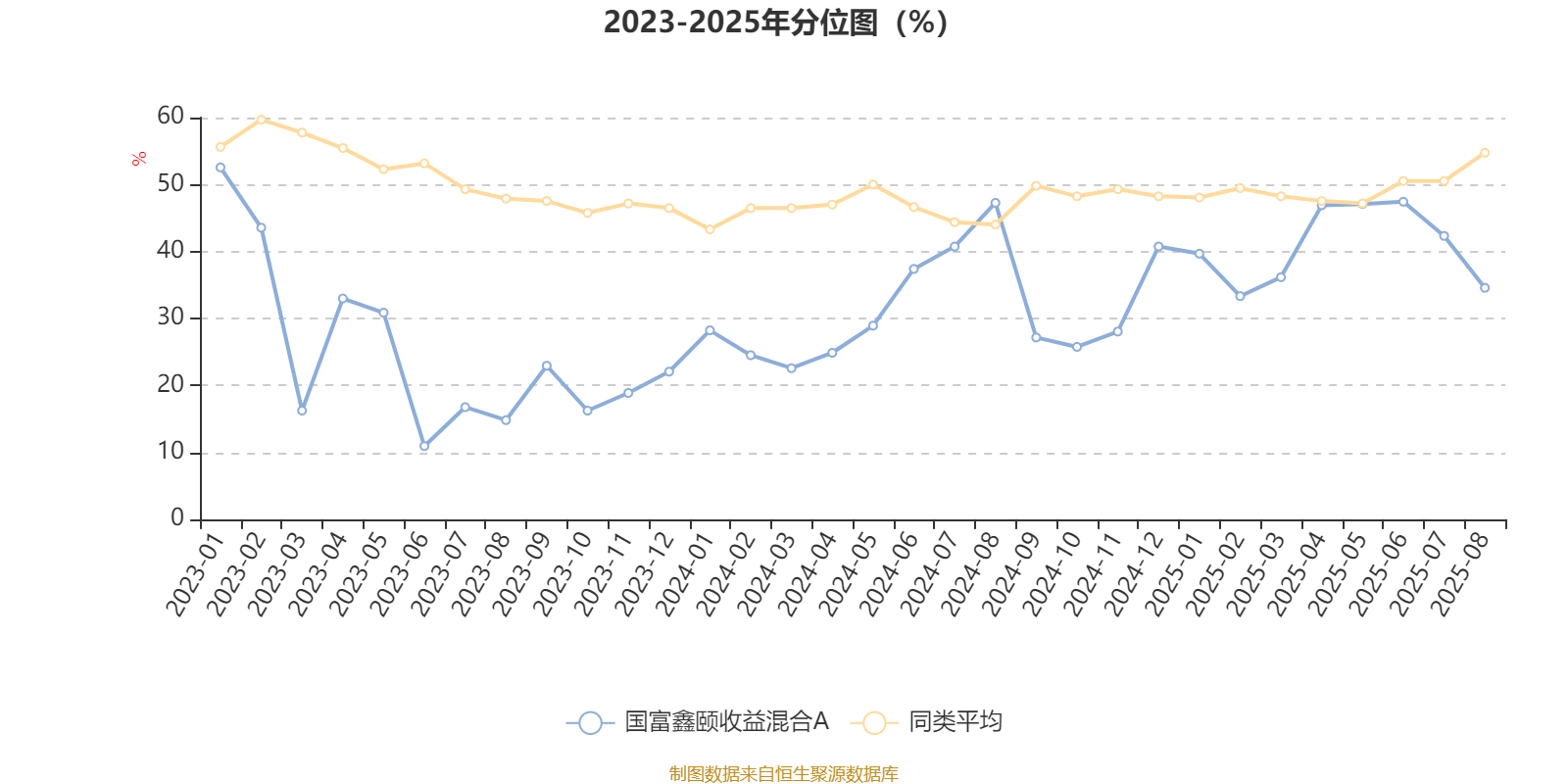

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

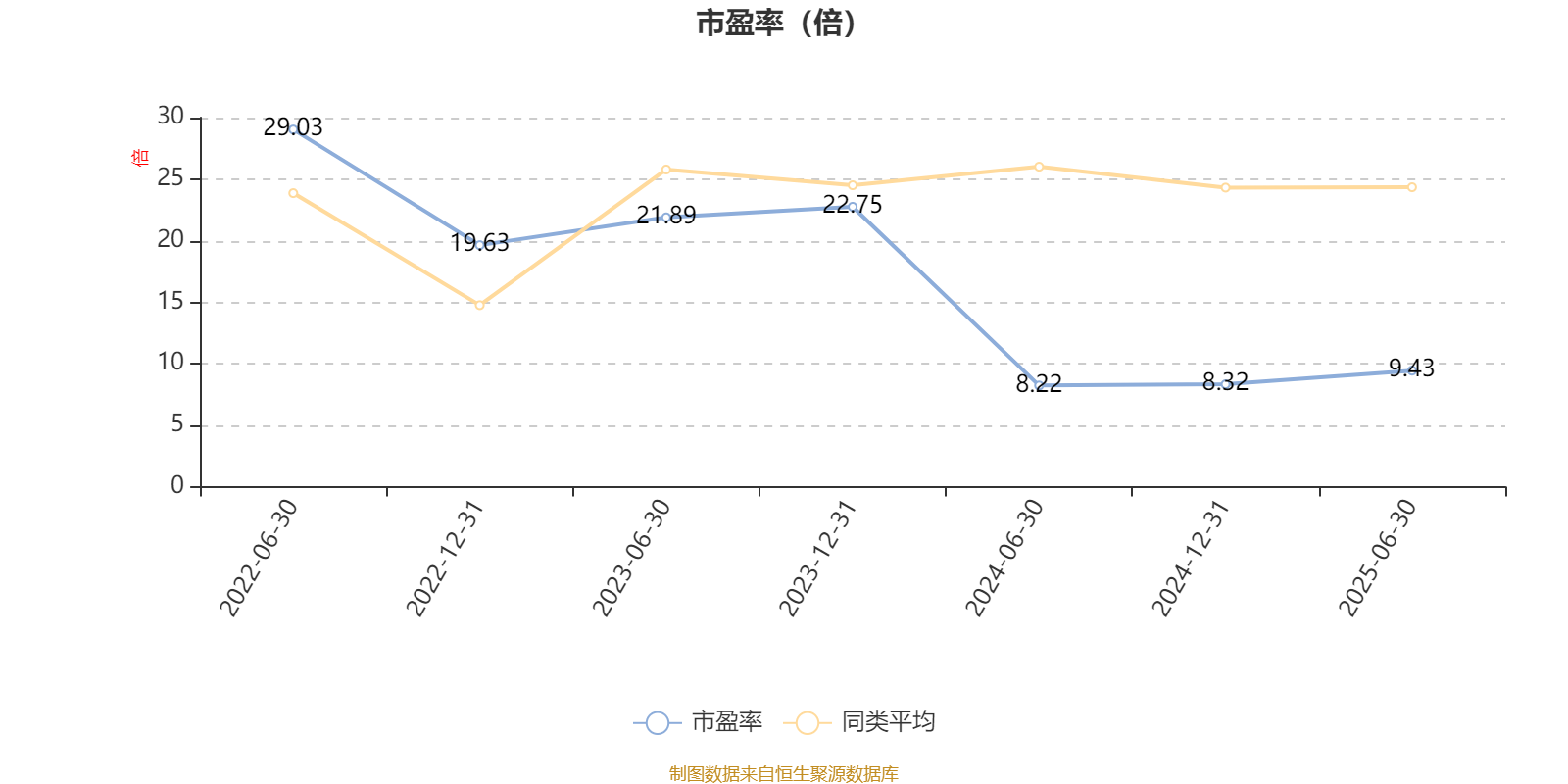

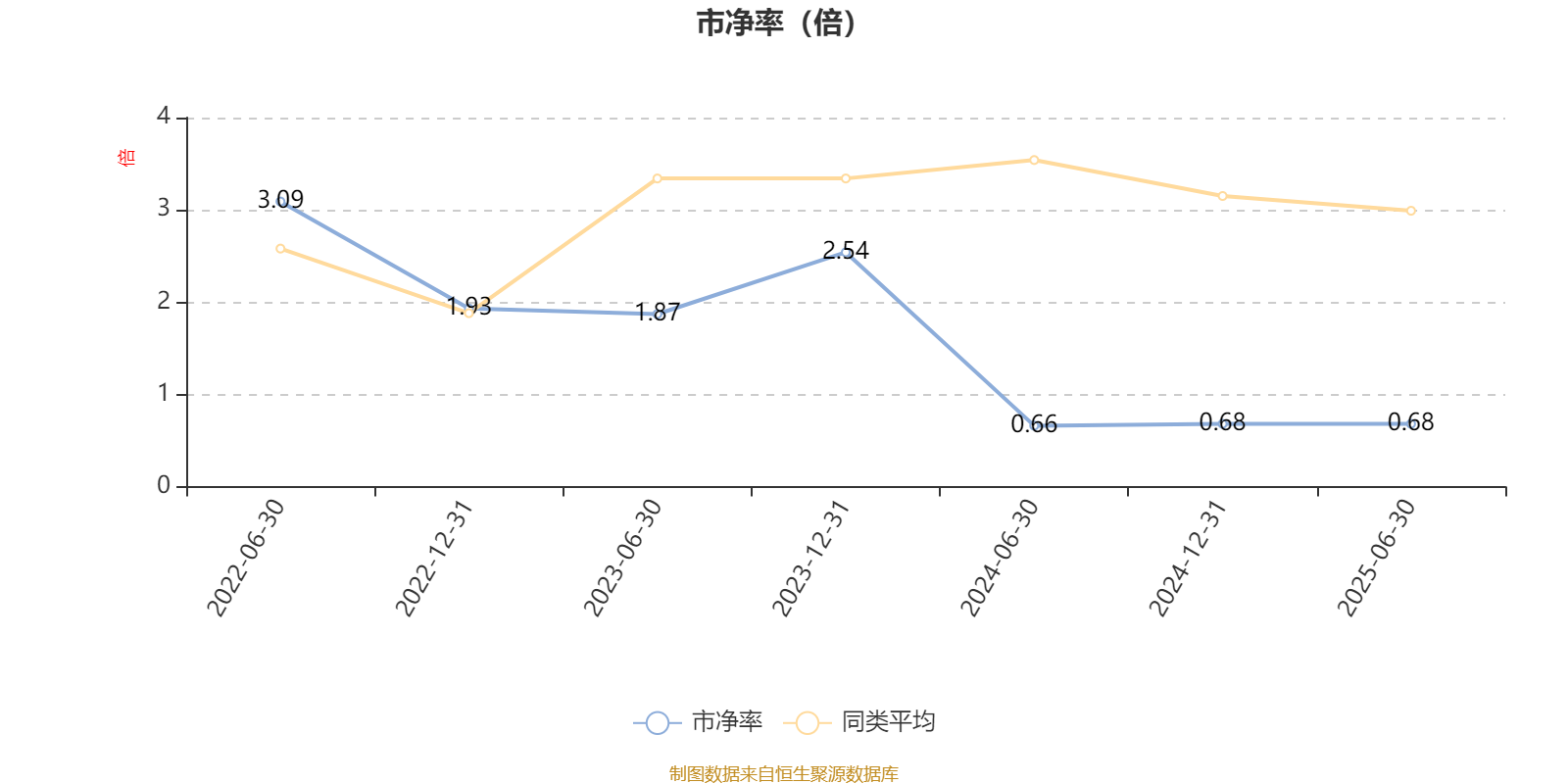

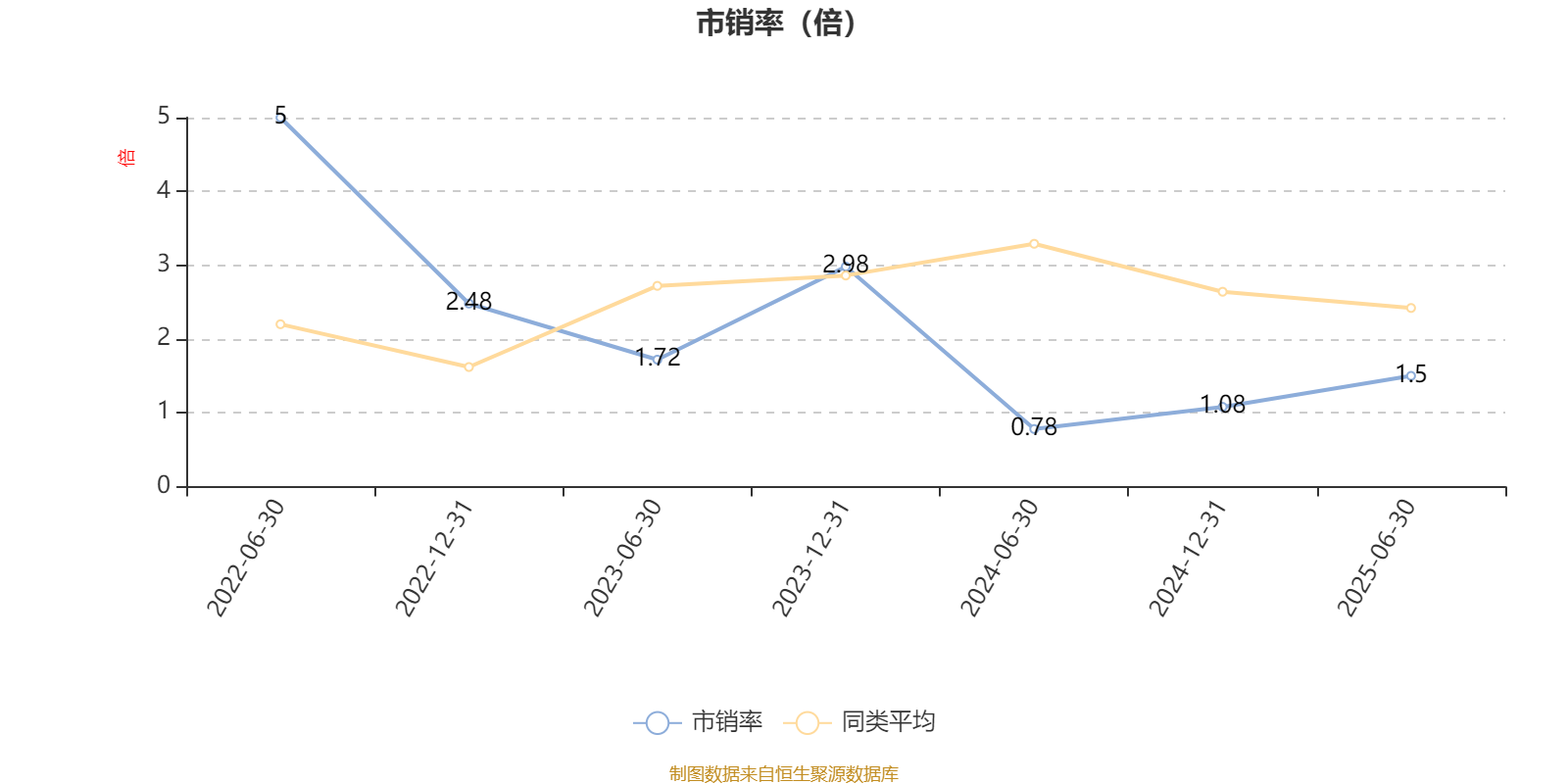

从基金股票资产的估值角度来看,以最新中报数据计算,2025年6月30日,该基金持股加权市盈率(TTM)约为9.43倍,同类均值为17.52倍;加权市净率(LF)约0.68倍,同类均值为1.75倍;加权市销率(TTM)约1.5倍,同类均值为1.59倍;三项估值均低于同类平均水平。

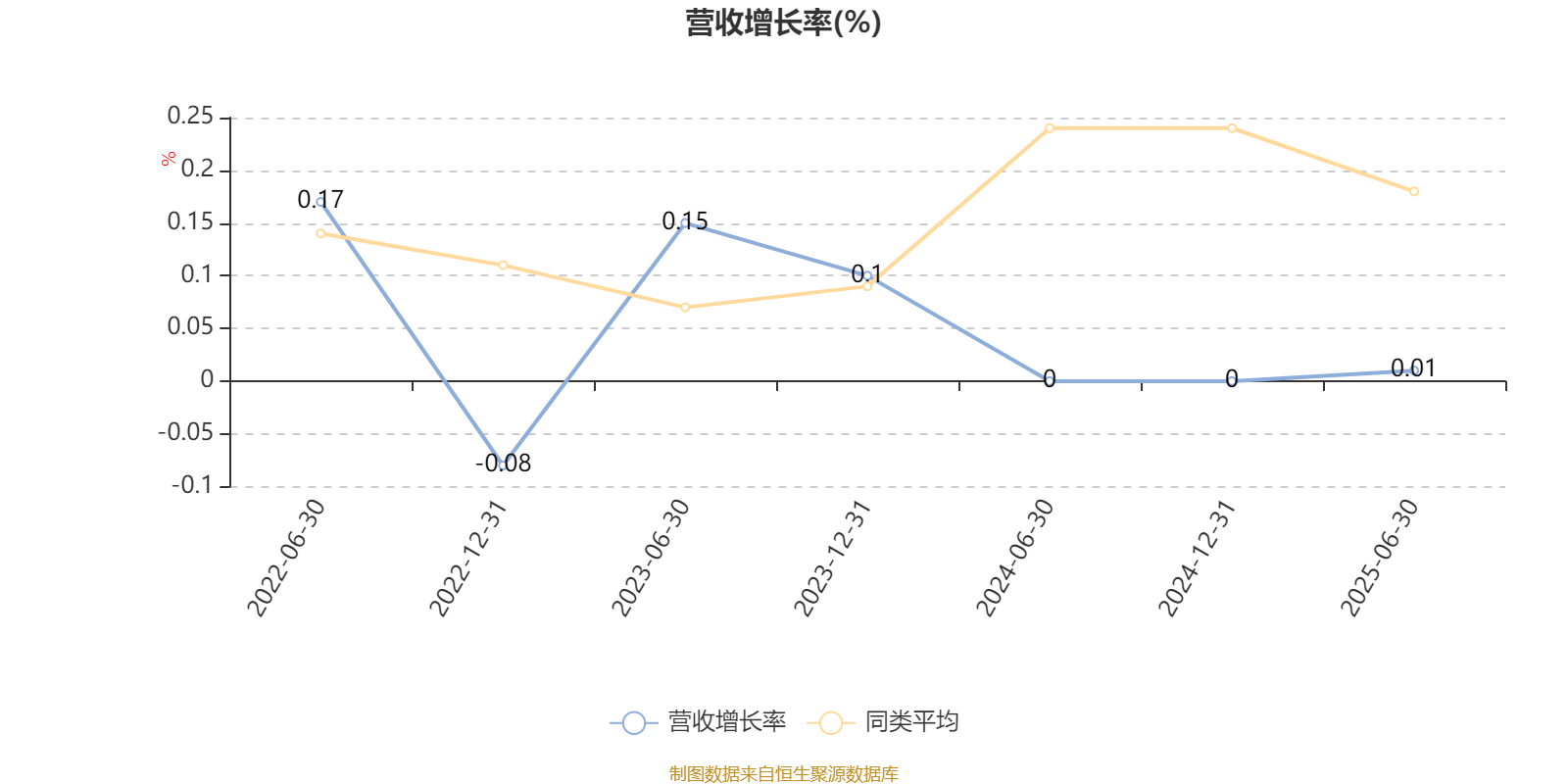

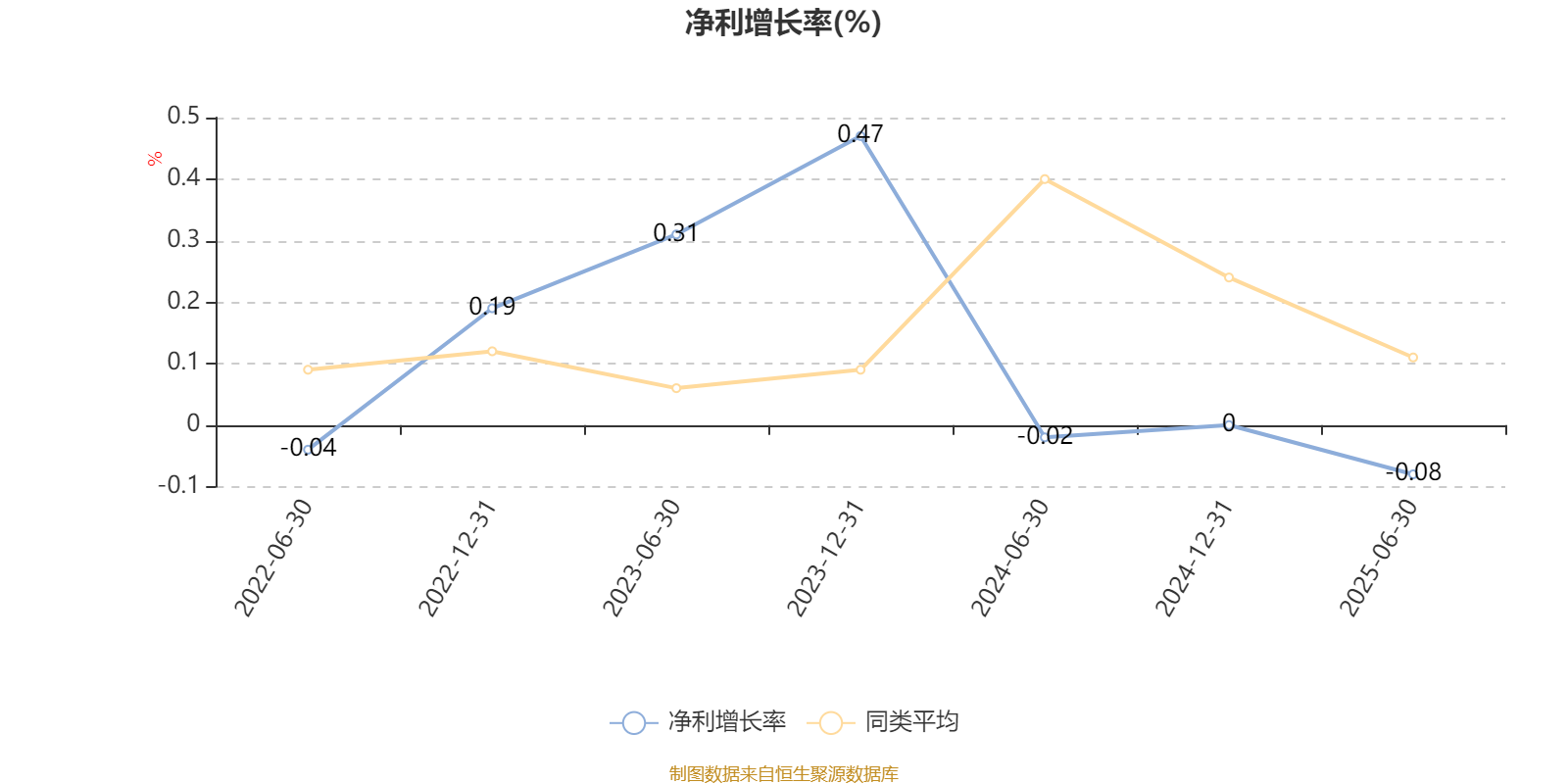

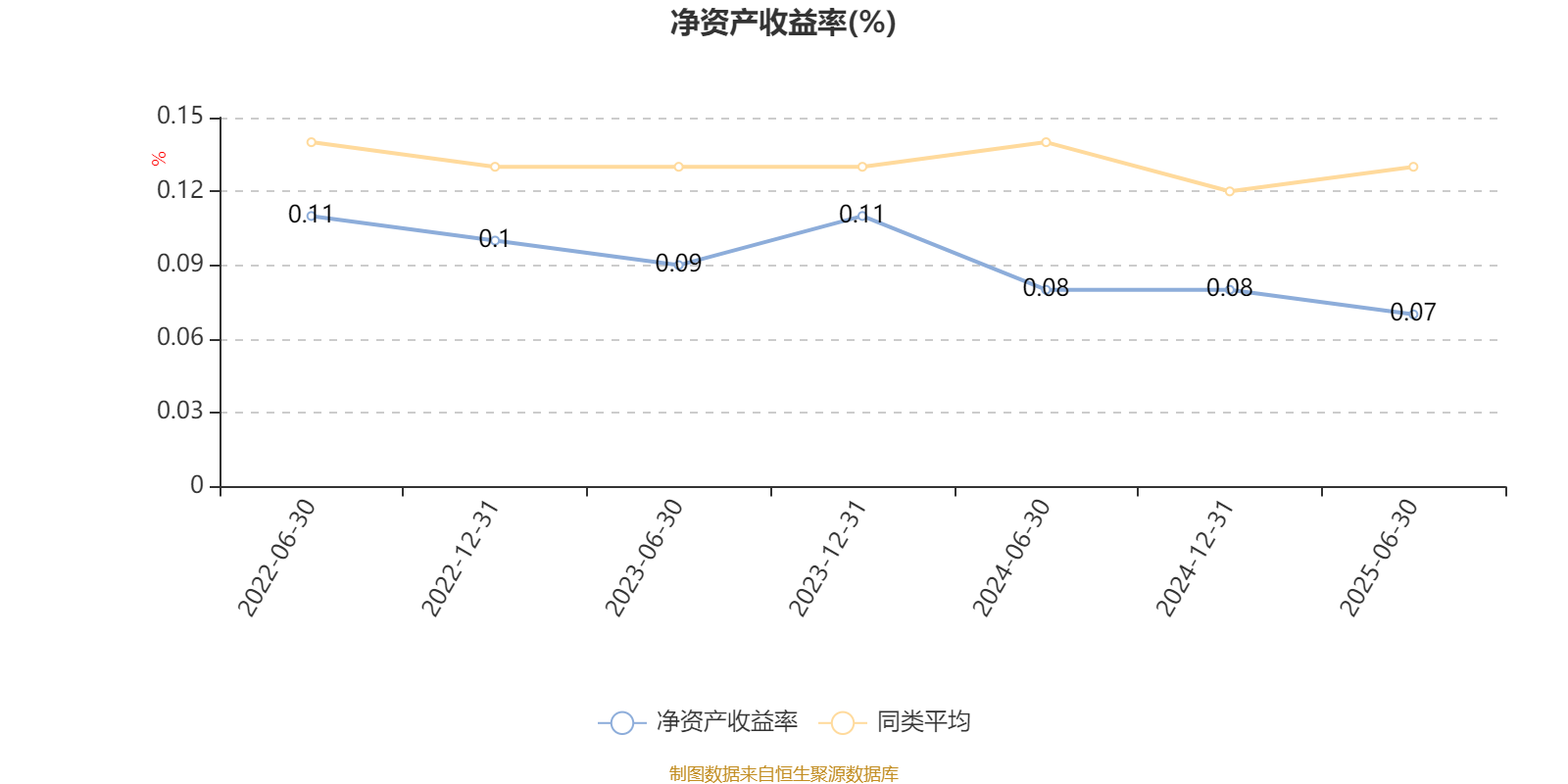

从成长性角度看,2025年1-6月,基金持有股票的加权营业收入同比增长率(TTM)为0.01%,加权净利润同比增长率(TTM)为-0.08%,加权年化净资产收益率为0.07%。

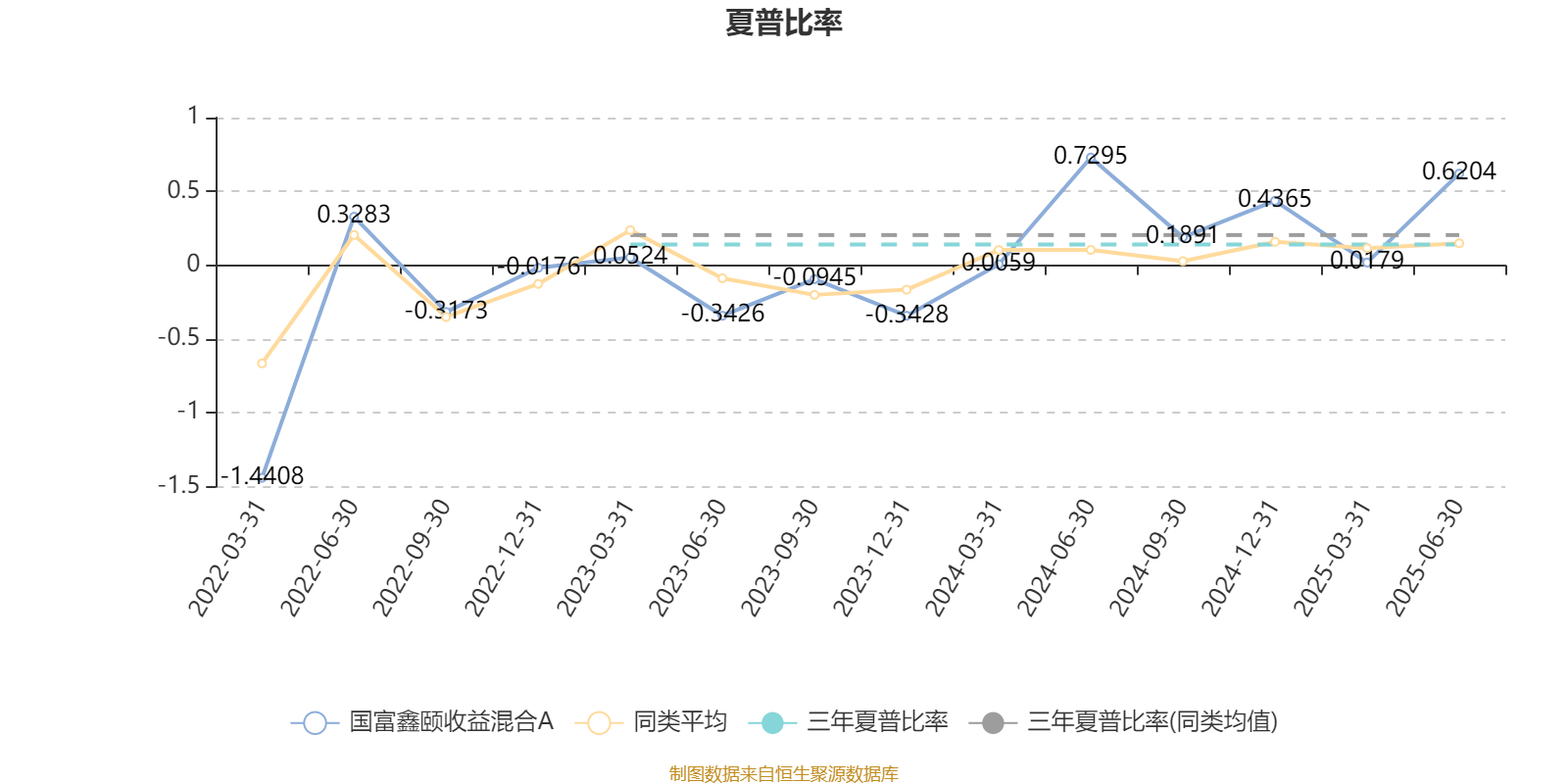

截至6月30日,基金近三年夏普比率为0.1398,位于同类可比基金327/546。

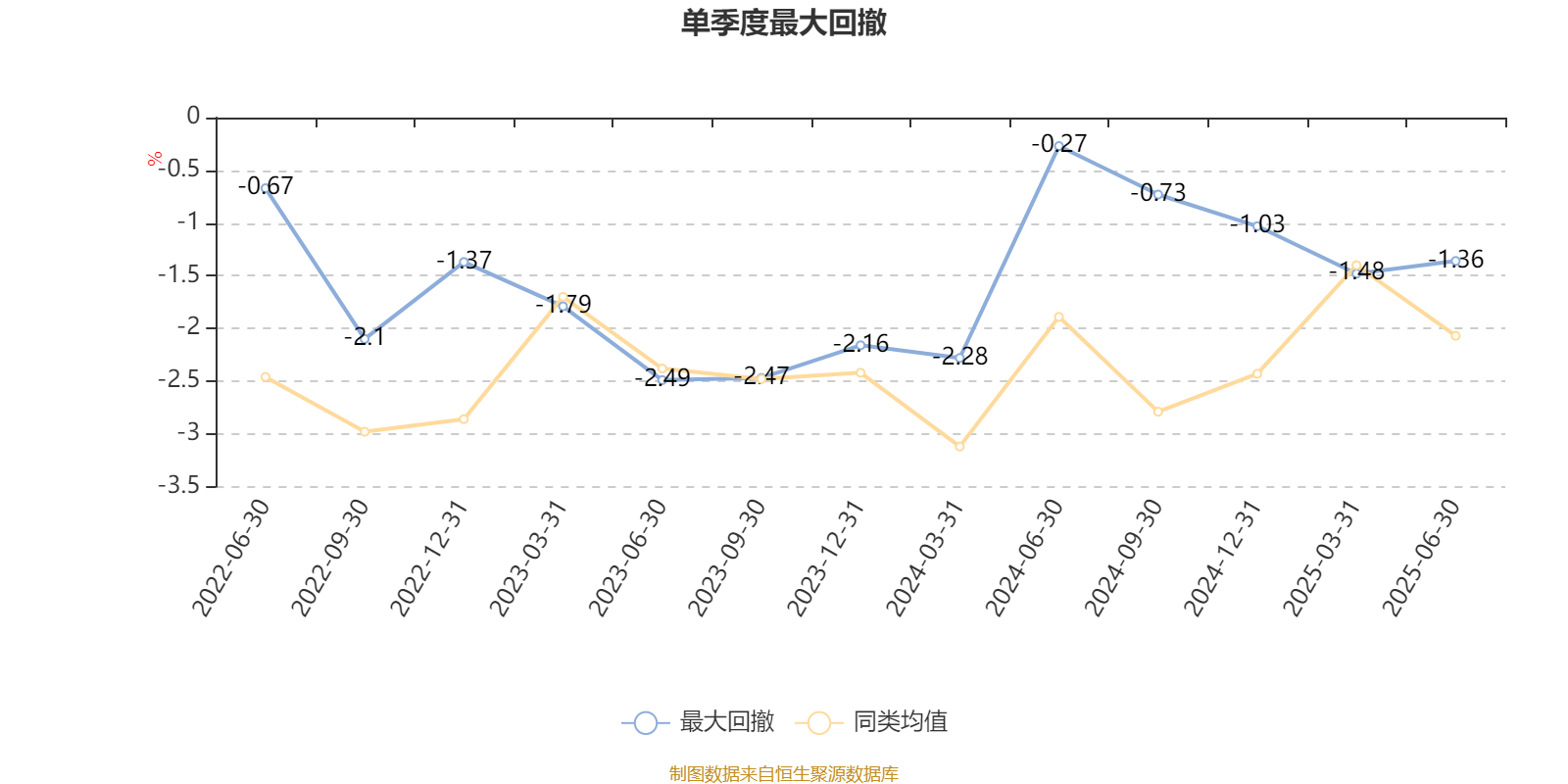

截至9月3日,基金近三年最大回撤为6.92%,同类可比基金排名258/538。单季度最大回撤出现在2023年二季度,为2.49%。

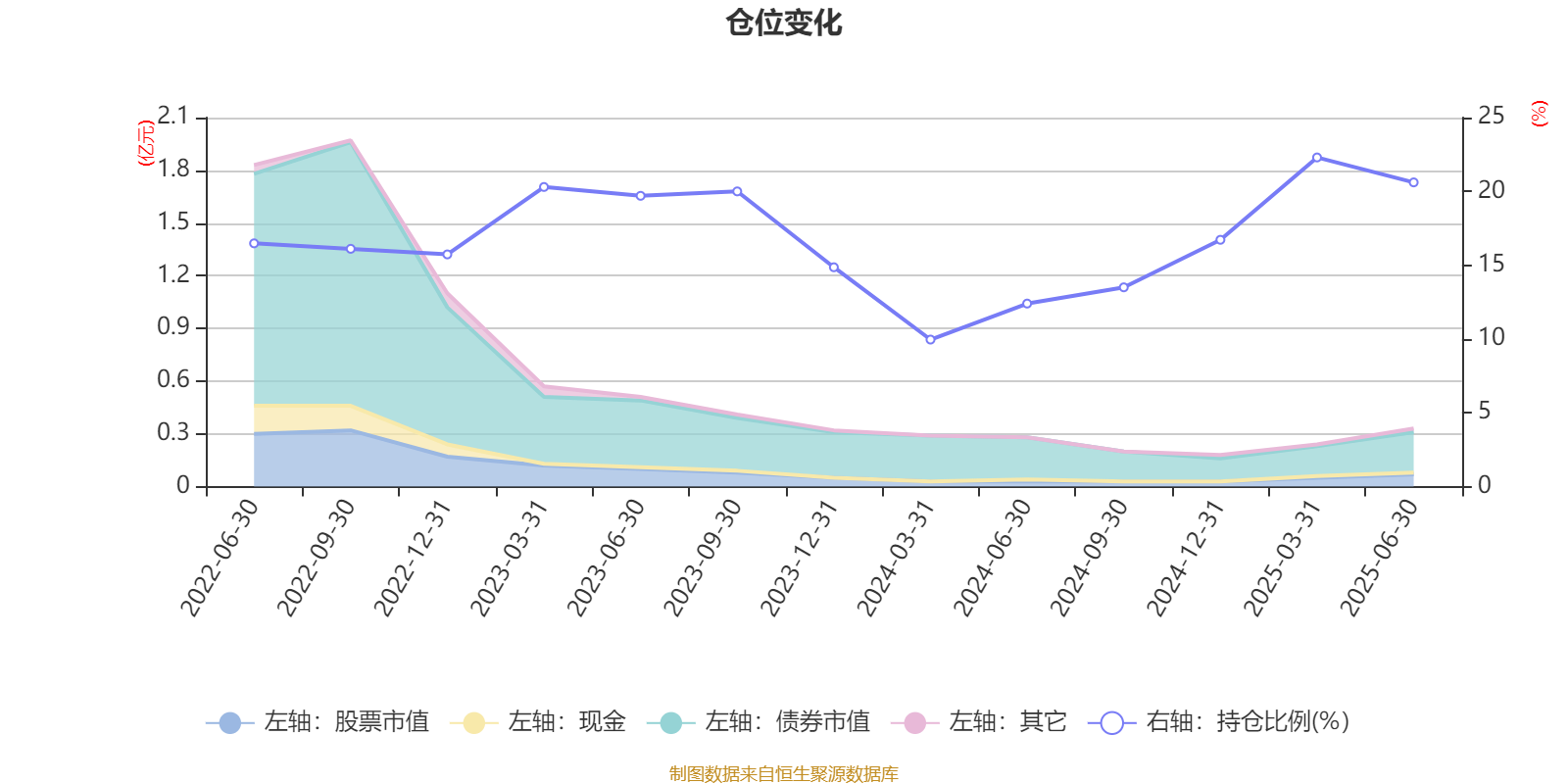

据定期报告数据统计,近三年平均股票仓位为16.85%,同类平均为18.92%。2025年一季度末基金达到22.3%的最高仓位,2024年一季度末最低,为9.96%。

截至2025年上半年末,基金规模为1410.59万元。

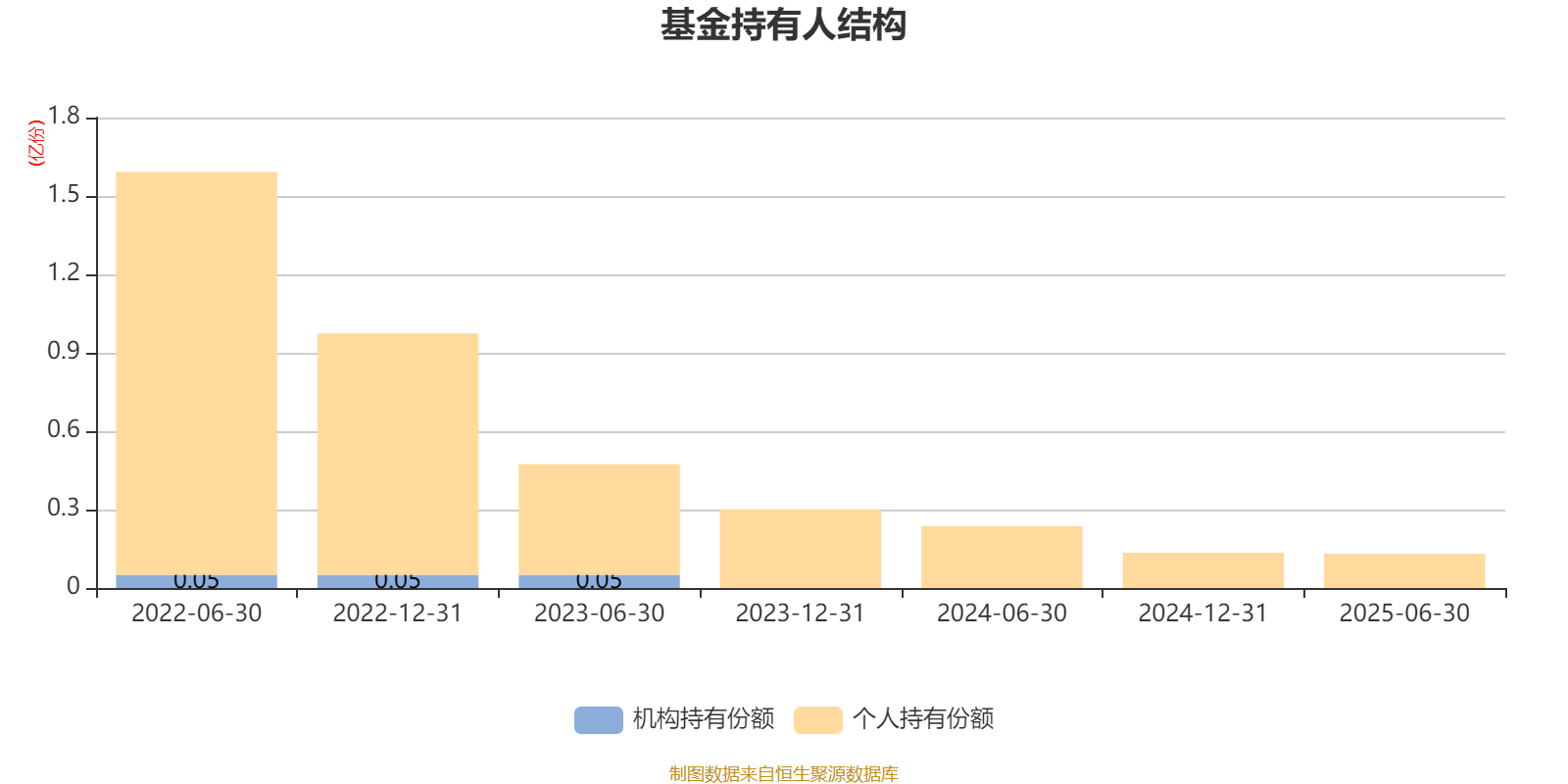

截至2025年6月30日,基金持有人共计744户,合计持有1307.83万份。其中管理人员工持有37.11万份,占比2.84%,个人投资者占比100.00%。

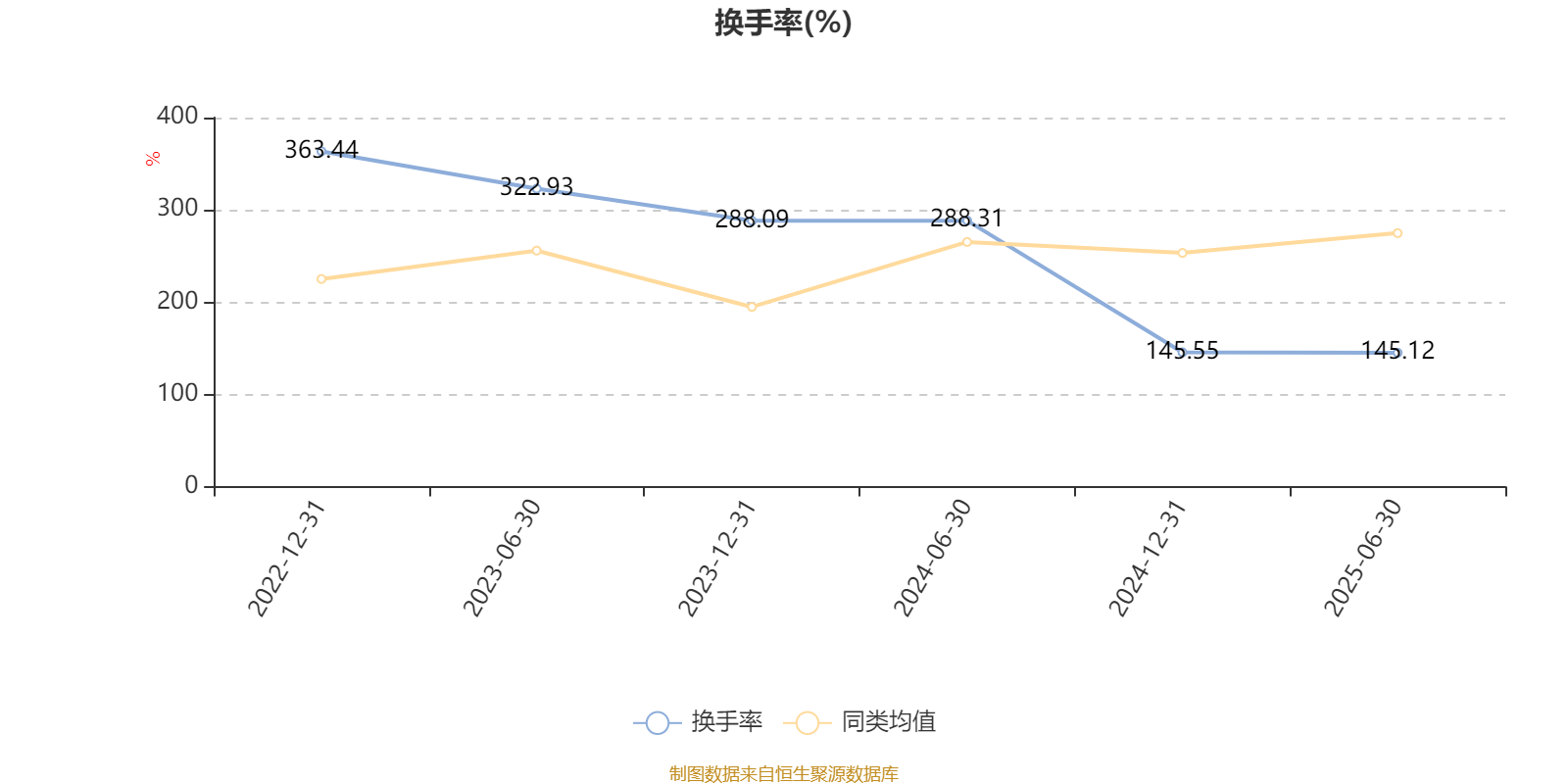

截至2025年6月30日,基金最近半年换手率约145.12%,持续1年低于同类均值。

该基金持股集中度较高,近2年前十大重仓股集中度长期超过60%。截至2025年上半年末,基金十大重仓股分别是乐普医疗、中信银行、贵州茅台、新致软件、民生银行、兴业银行、中国铁塔、宁波银行、保利物业、中广核矿业。

核校:杨宁