【编者按】在“因地制宜发展新质生产力”的政策背景下,2025年界面智库将启动“新质生产力产业地图”系列研究。该研究聚焦新质生产力相关产业,横向比对各地产业布局、政策规划、治理体系及发展现状,全景解析各地新质生产力产业链,为地方政府产业政策制定及企业、投资者决策提供参考。“低空经济”将作为系列研究首期主题,继“全景篇”后,界面智库将陆续发布《中国低空经济产业链研究报告》“产业篇”,本文将评估中国城市低空经济产业完备度。

在《中国低空经济产业链研究报告(全景篇)》(下称“全景篇”)中,界面智库发现,2023年以来中国低空经济产业进入高速发展期,各地基础设施建设不断推进、空域管理改革继续深化、应用场景试点持续扩容,到2025年底低空经济企业数量有望突破10万家。

界面智库针对31个省市自治区的低空经济产业完备度评估显示,广东、江苏、山东三省处于“非常完备”级别,“三极引领”格局成型,近六成省份低空经济产业链待完善。此外,60%左右的省份在低空飞行器部件、低空飞行器制造、低空应用服务、低空产业支持等四大核心环节处于较低水平,成为各地低空经济发展的共性薄弱环节。

为进一步明确各大城市低空经济产业的优势与短板,本文将基于企业数量指标,对中国低空经济企业数量排名前50的城市进行产业完备度评估,并将各地划分为“非常完备”“完备”“基本完备”“不完备”和“非常不完备”五个等级(研究方法见《从三极引领到全域共生,界面智库发布省级低空经济产业完备度报告》一文)。

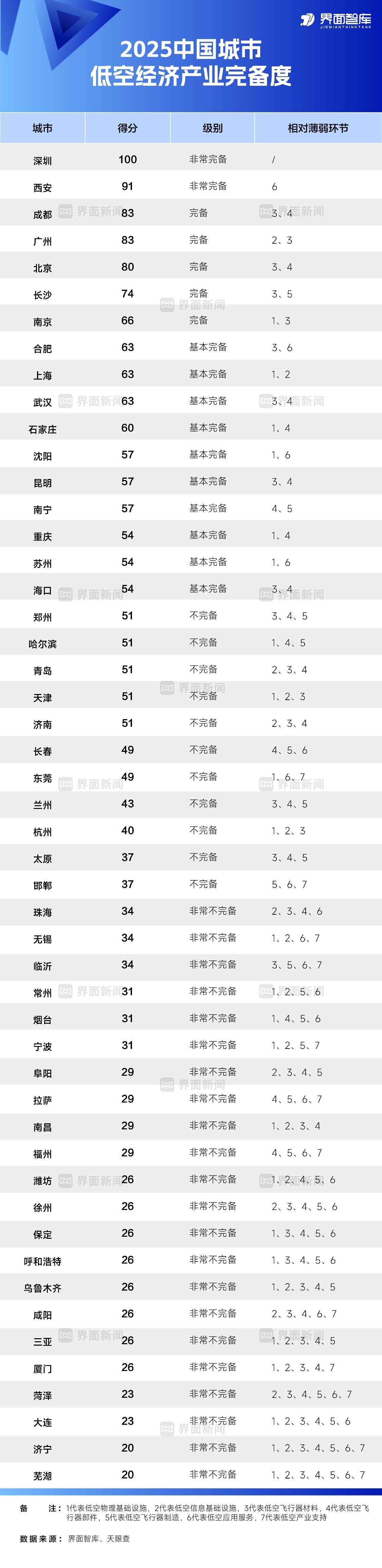

研究显示,深圳和西安处于第一梯队,与其他城市相比,其低空经济产业链“非常完备”,两个城市在各个产业链均展现出显著的领先优势;成都、广州、北京、长沙、南京构成第二梯队“完备”;合肥、上海、武汉、石家庄、沈阳、昆明、南宁、重庆、苏州、海口10个城市处于“基本完备”状态;超60%的城市处于“不完备”和“非常不完备”状态,不同地区之间在产业链的完整性方面存在较大差距。

从城市群维度来看,中国七大重要城市群在低空经济领域发展差异显著。各城市群需立足自身基础,一方面通过向内深化区域融合,推动城市间产业链互补协作,如成渝的 “筑基 + 智造” 联动、大湾区的梯度协同,以补齐短板、聚合优势;另一方面,对于发展相对滞后或存在显著瓶颈的区域,需积极引入外部城市群资源与技术,打破固有局限,如关中平原城市群可探索跨区域协作等。唯有内外联动、精准施策,才能推动各城市群低空经济实现均衡且高质量的发展,共同助力全国低空经济产业生态的完善与升级。

1.市级维度低空经济产业完备度的三大特征

1.1深圳和西安打造低空经济闭环,超六成城市陷"断链"困境

深圳(100分)、西安(91分)两地以"非常完备"的级别领跑第一梯队,构建了从研发到应用的完整产业链生态。其中,深圳在低空飞行器制造环节以2791家企业形成绝对优势,西安则发挥航空工业集群效应,形成辐射西北的区域中心。

尽管第二梯队的成都、广州、北京、长沙、南京达到"完备"级别,但存在明显的产业链结构性短板。以长沙为例,其1069家低空应用服务企业在中部地区领先,但低空飞行器材料企业数量较少,产业链上游支撑明显不足。虽然南京拥有1166家飞行器制造企业,在50个城市中处于领先水平,但物理基础设施企业发展却严重滞后。

在“基本完备”的10座城市(合肥、上海、武汉、石家庄、沈阳、昆明、南宁、重庆、苏州、海口)中,单点突破但协同不足的现象更为凸显。以上海(63分)为例,其低空应用服务企业占全市低空经济企业总量的46%,但信息基础设施企业却不足深圳的1/7;武汉(63分)在信息基础设施(170家)方面表现亮眼,但飞行器部件企业数量甚至不及二线城市临沂。

超六成城市(33城)深陷产业链断裂困境,处于“不完备”和“非常不完备”级别,主要表现为三种类型:一是"有场景无产业"型,以三亚(26 分)为例,当地虽集聚 618 家低空相关企业,但超过 90% 的企业集中在低空应用服务与低空产业支持领域,而在低空飞行器材料及部件生产领域则近乎空白;二是"有产业无场景"型,如东莞(49分)在低空飞行器材料领域具备技术优势,却因低空应用服务和产业支持体量过小无法形成规模效应;三是"整体薄弱型",济宁与芜湖(均为 20 分)等是典型代表,其在 7 大产业链环节均处于滞后状态。

1.2规模与结构错位:深圳“双优”领跑,海口“规模虚胖”

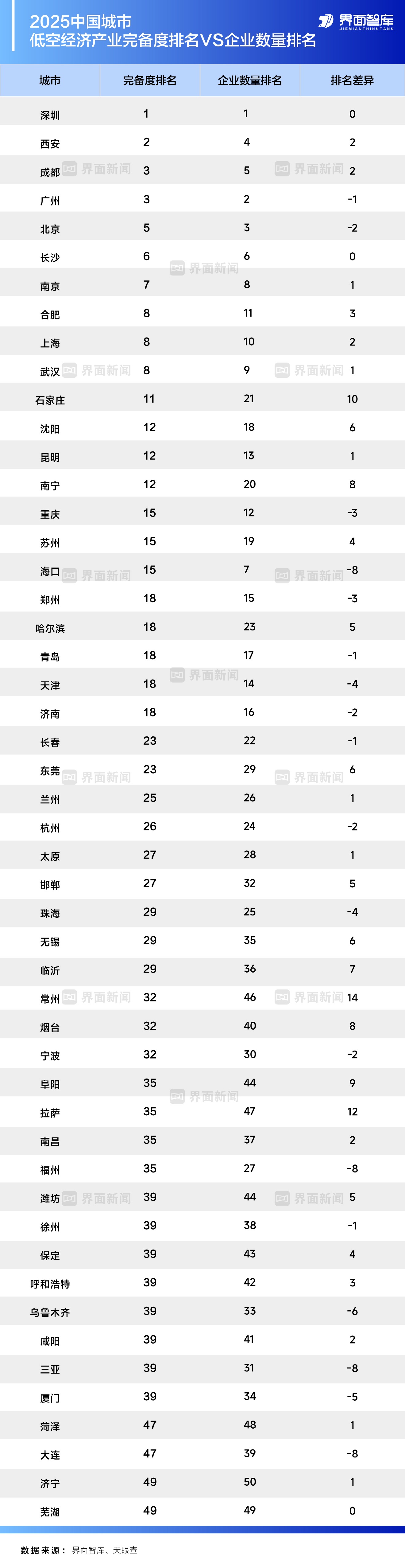

对比“全景篇”中的城市低空经济企业数量排名可以发现,产业完备度排名和企业数量排名两者并非简单正相关,呈现出显著的发展错位特征。

深圳市以5597家低空经济企业总量和100分的完备度表现,成为规模与结构双重领跑的标杆。深圳低空飞行器制造企业占全国总量的12.87%,应用服务占比9.16%。这种“全链条均衡发展”模式使其产业协同效率远超其他城市,真正实现了“以量促质、以质带量”的良性循环。

与深圳形成鲜明对比的是,海口等城市呈现“规模虚胖”的特征。海口的低空经济企业数量虽居第7位,完备度却位于第15名,其低空应用服务企业占全市低空经济企业总量的62.89%,上游制造环节严重缺位,暴露出产业链的深层断层。

西安、成都等城市通过精准布局成功探索出“精干高效”的特色发展路径。西安低空经济企业总量(3656家)仅为深圳的65.32%,但依托深厚的航空工业积淀,形成了低空物理基础设施、低空信息基础设施等专业化配套集群,其完备度排名(第2名)较企业数量排名提高2个位次,实现了反向超越。成都物理基础设施相关企业数量(1671家)居全国第一,在中西部地区率先构建起“基础设施—制造—服务”的三角支撑体系,完备度排在并列第3名,展现出精准布局带来的发展效能。

福州、三亚等城市则因“战略失衡”暴露出发展模式缺陷,造成完备度排名失速下滑。福州在低空飞行器材料和飞行器部件环节存在致命短板,其完备度排名(并列第35名)落后于企业数量排名8个位次。三亚低空应用服务企业占比达59.38%,但基础设施和制造等关键环节存在明显短板,呈现“应用孤岛”现象,严重制约了产业整体发展能级,造成其完备度排名(并列第39名)比企业数量排名相差8个位次。

1.3上游“三大硬核”成共性短板,多低核心制造能力显著不足

低空经济产业完备度评估结果显示,超六成城市在低空飞行器材料、低空飞行器部件、低空飞行器制造这三大核心环节的发展水平偏低,成为制约各地低空经济发展的共性短板。具体来看,在低空飞行器材料领域,33个城市处于“不完备”和“非常不完备”级别;在低空飞行器部件领域,36个城市落入上述两个级别;在低空飞行器制造领域,也有31个城市处于相同水平。这反映出,多数城市的低空经济核心产业仍停留在起步阶段,核心制造能力显著不足,距离构建成熟完备的低空经济产业发展体系,尚有不小的提升空间。

2.分城市群看低空经济产业完备度

中国各城市群凭借自身独特的资源、产业和政策优势,在低空经济领域展现出不同的发展态势。京津冀城市群、长三角城市群、粤港澳大湾区、成渝城市群、长江中游城市群、中原城市群、关中平原城市群这七大城市群,作为中国经济发展的重要引擎,其低空经济的发展状况对全国低空经济的走向具有深远影响。

2.1 成渝城市群:“双核驱动”下的协同互补优势

成都(83分)与重庆(54分)构建的“双核驱动”格局特色鲜明。成都在物理基础设施领域优势凸显,相关企业达1671家,从通用机场、起降点到低空通信网络形成密集覆盖,为低空经济发展筑牢硬件根基;同时在低空应用服务(1062家)和产业支持(980家)环节积淀深厚,产业生态日趋成熟。

重庆作为工业重镇,在低空飞行器制造领域打下扎实基础(543家企业),丰鸟无人机、驼航科技等企业在物流无人机、中大型整机研制领域表现亮眼,通用航空产业链已形成初步闭环。

值得关注的是,两地在低空飞行器材料环节都存在提升空间,这一短板成为制约“双核”向“强核”升级的关键瓶颈。

2.2 粤港澳大湾区:深圳领跑、广州突破、莞珠崛起

粤港澳大湾区形成“深圳领跑、广州突破、莞珠崛起”的发展格局。凭借坚实的产业基础与高效的协同机制,大湾区成为推动中国低空经济向世界级水平迈进的核心增长极。

深圳堪称“无人机之都”,在大疆创新、道通智能等行业巨头的引领下,已汇聚起5597家低空经济相关企业,形成了强大的产业集群效应。其以满分成绩稳居低空经济完备度榜单榜首,成为全国低空经济高质量发展的标杆城市。

广州尽管在信息基础设施和低空飞行器材料环节存在短板,但在低空飞行器制造、低空应用服务、低空产业支持等核心链条上,企业数量密集、产业基础扎实,完备度位居全国前列,形成“多链领跑、两链待补”的格局。

东莞和珠海在低空经济领域仍处于培育起步阶段,但已展现出差异化的发展潜力。东莞依托雄厚的制造业基础,在低空飞行器材料、低空飞行器部件和低空飞行器制造上崭露头角,639家低空经济企业构成了初步的产业生态体系;珠海则凭借航空展会与通用航空制造根基,在低空物理基础设施(304家)积累了一定基础,为产业发展提供了硬件支撑。两地在材料和部件等产业链环节的积累,有效弥补了广州产业链的薄弱环节,形成强互补关系。与此同时,在广深双核的辐射下,莞珠两地正加速补齐应用服务与产业支持等短板,逐步融入大湾区低空经济协同体系,推动区域实现从单点突破到整体跃升的跨越式发展。

2.3 关中平原城市群:西安“单极领跑”背后的协同困境

关中平原城市群的两座核心城市在低空经济领域呈现显著的两极分化。西安以91分的高分展现出强劲实力,其物理基础设施(1217家)和信息基础设施(249家)优势尤为突出,5G-A低空通信网络、北斗高精度导航基站实现密集覆盖,为低空飞行器提供了高效的通信与调度支撑;同时在低空飞行器制造(1470家)和低空应用服务(1058家)环节形成规模效应,西北工业大学等科研机构的技术转化为产业持续注入发展动能,成为区域发展的“强引擎”。

入围城市咸阳则处于“非常不完备”区间,不仅企业总量不足(436家),而且在低空飞行器材料、低空飞行器部件等核心环节存在明显断层,尚未形成与西安协同互补的格局。这暴露了关中平原城市群内部产业联动薄弱、资源流动阻滞的现实困境,亟需通过强化区域协作与产业链分工重塑发展格局,提升整体竞争力;同时可探索与其他城市群开展互补联动,在开放协作中共同发展。

2.4长江中游城市群:长沙领跑、武汉追赶、南昌滞后

长江中游城市群的三座核心城市呈现“长沙领跑、武汉追赶、南昌滞后”的阶梯式发展态势。长沙以74分稳居“完备”级别,除低空飞行器制造环节外均达到“完备”水平,尤其在智能网联无人机应用场景创新上形成独特优势,成为区域发展的“稳定器”。武汉凭借728家低空飞行器制造企业的规模优势呈现追赶之势,但在低空飞行器材料和低空飞行器部件环节存在明显短板,整体呈现“制造强、配套弱”的特征,导致产业完备度处于“基本完备”级别。而南昌以29分处于“非常不完备”级别,全产业链企业总量仅506家,且在低空物理基础设施、信息基础设施、低空飞行器材料等核心环节存在显著断层。这种梯度分化的格局使得长江中游城市群亟需形成高效协同的产业合力,通过协同发展突破局限,达成优势互补与协同共进的发展局面。

2.5京津冀城市群:协同发展潜力待挖

京津冀城市群入围的四座城市呈现“核心引领、周边追赶”的发展格局。

北京作为科技创新的核心,在低空飞行器制造(1961家)、低空应用服务(1545家)及低空产业支持(1406家)方面优势显著,众多科研机构与企业汇聚,技术研发能力强劲。但在低空飞行器材料与低空飞行器部件环节存在明显短板。

天津制造业基础雄厚,但在物理基础设施(243家)和信息基础设施(45家)等环节发展相对滞后,未能充分承接北京的技术辐射与产业转移。

石家庄市的低空信息基础设施与低空飞行器材料产业表现亮眼,形成了局部优势,不过其他环节发展相对滞后。保定处于“非常不完备”级别,蕴含着较大的错位发展空间。

2.6长三角城市群:规模优势难掩“链断”困局

长三角城市群作为中国经济活力最强、城镇化水平最高的区域之一,共有9座城市入围企业数量50强,但低空经济发展呈现显著的“中心分散、链条断裂”特征。作为区域核心的上海,在低空应用服务等高端环节积累了一定基础,但物理基础设施和信息基础设施滞后,导致技术研发与市场应用缺乏扎实的硬件支撑。南京和合肥位列第二梯队,前者低空飞行器制造企业达1166家,后者也有568家相关企业,但两地在低空飞行器材料领域均处于“不完备”水平。

更值得关注的是杭州、无锡、常州、宁波、芜湖等城市的“链条碎片化”问题。杭州物理基础设施和飞行器材料的薄弱使其难以形成闭环;无锡、常州虽有制造业基础,在低空应用服务环节却严重缺位;宁波、芜湖则陷入“单点突破难成链”的困境。任何一座城市都难以独立打造出 “非常完备” 的产业链条,产业失衡使得长三角亟需通过区域协作进行产业整合,形成 “1+1>2” 的聚合效应。

2.7 中原城市群:全域“洼地”,断层显著

中原城市群的四座入围城市在低空经济领域表现滞后。作为区域核心的郑州虽以51分形成局部支撑,但仍处于“不完备”区间——其在低空应用服务(574家)和低空产业支持(628家)环节有一定基础,但在低空飞行器材料、低空飞行器部件和低空飞行器制造等核心领域存在显著短板,未能形成带动效应。

邯郸、阜阳、菏泽三城的发展差距更为突出,均处于“非常不完备”级别:邯郸的低空飞行器制造企业和阜阳的低空飞行器部件均发展滞后,菏泽则在产业链各环节均未突破“不完备”门槛。这种全域性的产业链断层,使得中原城市群在低空经济赛道上与其他区域的差距持续拉大,只有通过引入外部区域资源,才可能实现低空经济的整体突破。

3.结语

中国低空经济产业的城市格局与集群分化,既彰显了区域发展的活力与潜力,也暴露出产业升级的深层挑战。从七大城市群的梯度差异到50座核心城市的梯队分化,低空经济正经历从“单点突破”向“系统协同”的转型阵痛。深圳、西安的“全链领跑”印证了均衡发展的战略价值,而成渝“双核驱动”、粤港澳“深圳引领”的模式,则揭示了区域协同发展的关键意义——即便单个城市在产业链构建上难以做到“非常完备”,但城市群通过协同发展,却能突破局限,实现优势互补与共同提升。

当前,产业链上游的“三大硬核环节”短板、超六成城市的“链条断层”困境,以及城市群内部的“协同失衡”问题,共同构成低空经济高质量发展道路上的“绊脚石”。

破解这些困局,需要从三方面着力:其一,强化“补链思维”,在低空飞行器材料、核心部件等“卡脖子”领域集中攻关,推动西安、成都等优势城市向“硬核制造”延伸,弥补产业生态的关键缺口;其二,重塑“协同逻辑”,借鉴成渝“筑基+智造”的互补模式,推动长三角、京津冀打破行政壁垒,实现“研发-制造-应用”的跨城衔接;其三,培育“特色路径”,鼓励石家庄、东莞等城市深耕细分赛道,以“单点精锐”嵌入全国产业链,形成差异化竞争力。

随着空域管理改革深化与新基建加速落地,低空经济正迎来从“政策红利”向“产业红利”的转化窗口。未来,唯有以“全域统筹”打破地域分割,以“全链思维”补齐环节短板,才能推动中国低空经济实现从“规模扩张”到“质效跃升”的关键跨越,为新质生产力发展注入澎湃动能。