8月份,A股市场量价齐升,走势强劲。推动市场上行的核心动力何在?后市又将如何演绎?本文将从资金面、业绩面、估值面和技术面四个维度,对股指期货的中长期走势进行分析。

增量资金持续涌入

资金是市场的血液,当前A股市场的流动性环境呈现出明显的改善态势。

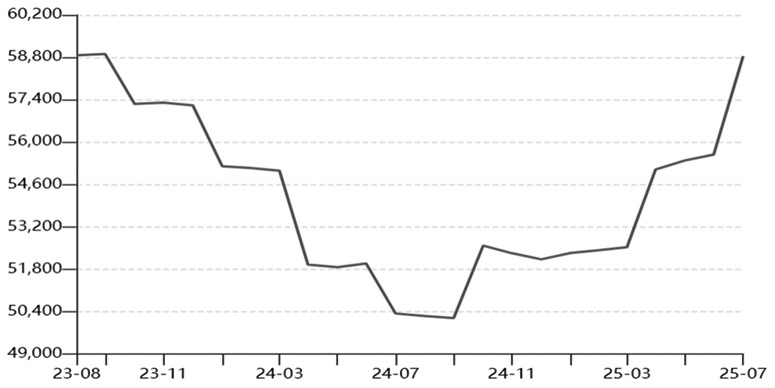

图为私募基金规模(单位:亿元)

最新数据显示,8月融资资金净流入规模大幅跃升至2744亿元,较7月的1329亿元翻倍,反映出高风险偏好资金积极入场的态势。私募基金方面,7月新增备案规模达793亿元,创2023年以来新高,这意味着以绝对收益为目标的专业机构正在大幅加仓A股。私募基金总规模今年增加了6712.42亿元,其中,7月增加了3254亿元。

除了融资和私募资金的净流入,中长期资金也在加大入市力度。今年年初,六部委联合印发《关于推动中长期资金入市工作的实施方案》,要求大型险企将每年新增保费的30%用于投资A股,并明确未来三年公募基金持有A股流通市值每年至少增长10%,这意味着每年数千亿元的长期稳定资金将被注入市场。今年上半年,险资持有A股市值大幅增加6406亿元,同期沪深300指数上涨0.03%。中长期资金巨大的配置潜力将成为未来股指重要的压舱石和推动力。

业绩底初步确认

影响股指中长期走势的核心因素是上市公司业绩。随着国内货币与财政政策协同发力,政策效果逐步向实体经济传导。2025年一季报显示,A股上市公司业绩已初现企稳迹象,业绩底大概率得到确认。

回顾A股历史牛市(如2005年、2008年、2012年、2018年),市场往往遵循“政策底→市场底→业绩底”的演变规律。本轮行情中,自2024年9月市场形成政策底以来,随着上市公司业绩企稳,市场底或逐步探明。因此,2025年是观察政策利好能否顺利传导至基本面,并决定股指是否具备长牛基础的关键一年。

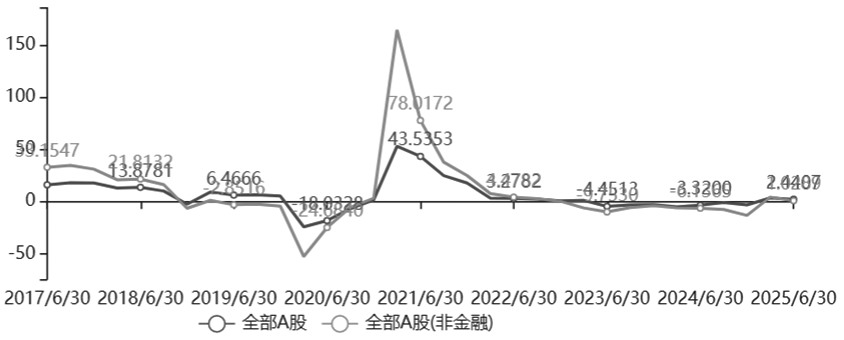

图为A股上市公司业绩增速(单位:%)

结构性分化明显

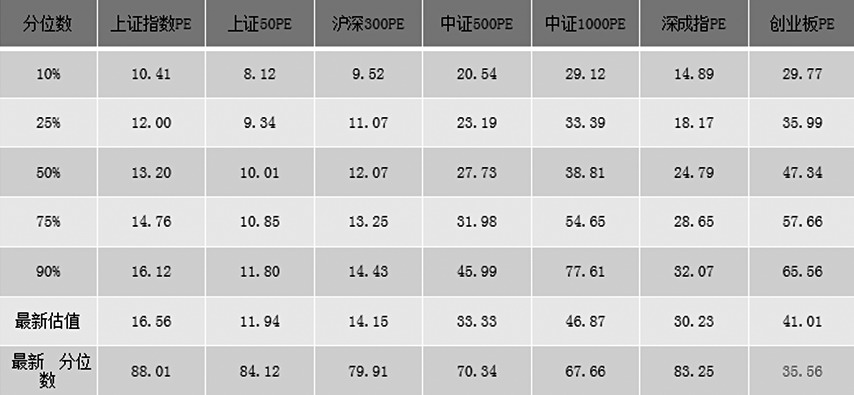

图为各指数PE分位数(2010年1月至2025年8月)

经过前期的连续上涨,目前市场整体估值水平已显著抬升。截至上周末,上证指数估值处于2010年以来86.65%的高分位数水平,明显高于历史中位数,这在一定程度上透支了未来股指的上涨空间,也意味着后市波动可能会加大。

与大盘的高估值形成鲜明对比的是,创业板指数估值仍处于历史低位区域。这种巨大的估值差,为投资者提供了从中寻找高性价比投资机会的可能。

尚未出现反转信号

从技术分析角度看,当前各大股指均运行在良好的上升趋势之中。尽管市场积累了较多的获利盘,但尚未出现趋势性反转信号。

历史经验表明,除2007年和2015年之外,多数牛市行情的顶部都有一个复杂的构筑过程,目前仍是上升途中的调整。

综上所述,在政策性利多和中长期资金入市的大背景下,A股市场增量资金流入态势已经确立,并为股指提供了强大的正向支撑。虽然业绩复苏过程会有波折,股指估值整体不低,但市场结构性机会依然较多。

对股指期货操作而言,中长期看多的核心逻辑并未改变。建议投资者采取以下策略:中线投资者可趁市场出现技术性回调时择机加仓;短线交易者则需注意追高风险,多单应设好止盈保护,亦可考虑轻仓操作,灵活应对。(作者单位:华联期货)