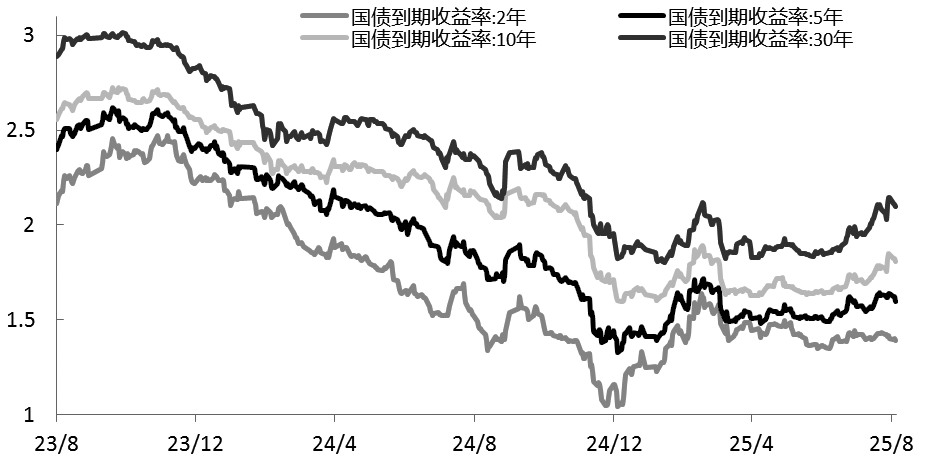

8月,国债期货价格以震荡回落为主,其中T2512合约价格下跌0.58%,对应的10年期国债收益率回升至1.84%,较7月底回升14BP,创今年3月份以来的新高。

主要影响因素上,一方面,7月国内工业生产保持高速增长,政府债券融资处于高位,推动社融存量增速继续回升至9%, M1、M2增速均有所回升,资金活化程度明显提升,市场对经济增长预期改善。另一方面,受一系列政策驱动,大宗商品价格和权益市场先后走强。8月中旬上证指数创10年以来新高,债券与权益、商品市场的“跷跷板效应”显现,债券资金及居民、企业存款流向收益更高的非银领域,压制债市情绪,市场风险偏好提升。

图为各国债收益率走势(单位:%)

从经济数据上看,8月,国内制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.4%、50.3%和50.5%,比上月上升0.1、0.2和0.3个百分点,三大指数均有所回升,我国经济景气水平总体继续保持扩张。产需方面,生产指数和新订单指数双双回升,生产指数连续4个月处于临界点以上,企业生产扩张加快,新订单指数也有所增长,表明市场需求在逐步回暖。

此前,7月规模以上工业增加值同比增长5.7%,规模以上工业企业利润同比下降1.5%,降幅较6月收窄2.8个百分点,延续复苏态势。7月政府债券融资处于高位,居民、企业存款流向收益更高的非银领域,推动非银行业金融机构存款同比大幅增加,带动M2增速维持回升至8.8%。M1同比增速回升至5.6%,创2023年3月以来的新高,经济活跃度持续提升。

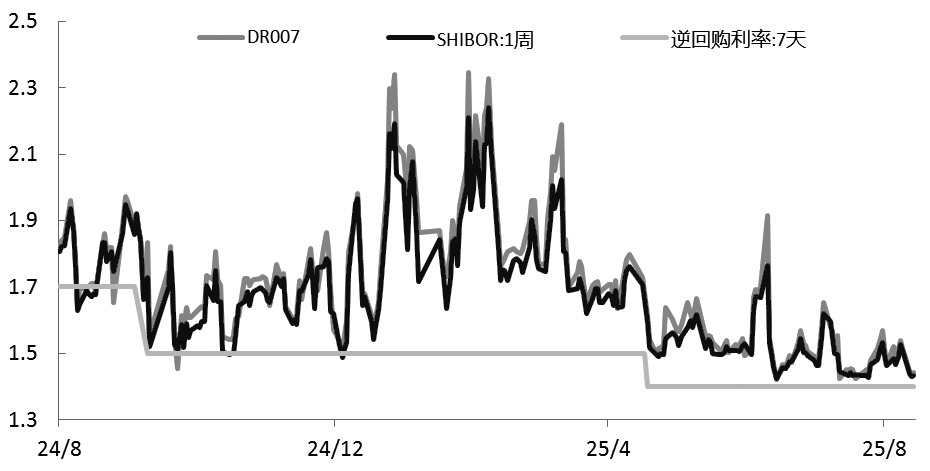

为保持银行体系流动性充裕,8月,央行开展6000亿元中期借贷便利MLF操作,净投放3000亿元,为连续第六个月加量续作;两次分别开展7000亿和5000亿元买断式逆回购,净投放3000亿元。此外,自8月中下旬以来,央行加大公开市场操作力度,逆回购净投放11464亿元。在央行连续加大公开市场操作力度的情况下,各品种隔夜利率降至1.3%附近,7天利率降至1.4%附近,市场资金面保持合理充裕。

8月,央行发布二季度货币政策执行报告,提出落实落细适度宽松的货币政策,把握好政策实施的力度和节奏,保持流动性充裕。

预计在海外步入降息周期的情况下,国内央行货币政策将继续保持适度宽松。

图为各品种7天利率走势(单位:%)

截至8月末,我国债券市场存量规模已经超过191.71万亿元。8月债券净融资额为17571亿元,环比、同比均小幅减少,但仍维持高位。其中,利率债净融资额17190亿元,同比基本持平,国债、地方政府债和政策性银行债净融资额分别为8489亿元、4526亿元和4173亿元,均维持较高水平。8月的债券净融资主要来源于利率债,金融债融资为负,信用债融资处于低位。

1—8月,国债和地方政府债券累计新增10.2万亿元,今年还有4.46万亿元政府债券待发行,按照4个月平均计算,每月发行规模接近1.1万亿元。此外,如果四季度外部不利影响加深,不排除增发1万~2万亿元特别国债的可能,政府债券融资规模将持续处于高位。

美联储主席鲍威尔在杰克逊霍尔央行年会上发表讲话后,市场预期美联储9月降息25个基点的概率回升,年底前降息将超过两次。受此影响,美股上涨,美债收益率回落,中美利差收窄,人民币汇率走强,国内央行货币政策空间打开。

总体上看,央行继续实施适度宽松的货币政策,保持市场流动性合理充裕,对债券市场尤其是短端国债期货价格有一定的支撑。近期随着市场资金面转松和权益市场波动加大,国债期货价格有所企稳。不过后续股债之间的“跷跷板效应”将延续,债券资金及居民、企业存款有可能继续流向收益更高的非银领域,关注权益市场变化对债市情绪的影响。(作者单位:申银万国期货)