9月5日晚,上交所公布“摩尔线程对科创板IPO首轮审核问询函的回复”。这家GPU巨头的上市之路又迈出了一步。

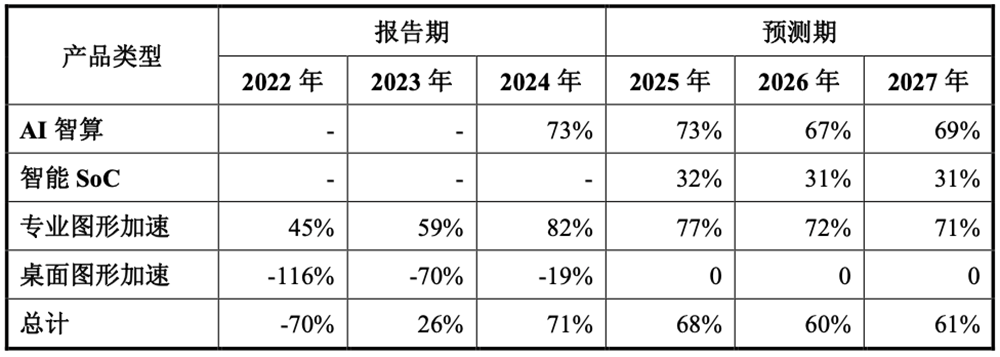

根据回复函以及其中提到的申报材料,摩尔线程自主研发四代GPU架构,并基于此推出了十余款GPU板卡模组、一体机和KUAE集群等产品。摩尔线程2025年上半年收入为7.02亿元,研发费用达到5.57亿元,亏损2.71亿元,公司预测最早可于2027年实现合并报表盈利。虽然该公司AI智算产品、图形加速产品及智能SoC产品在国内市场相应细分领域的市场占有率在2024年还不足1%,但其AIPC及智能模组已于2025年上半年对外销售;SoC芯片主要面向新能源汽车的智能座舱,预计将于2026年导入并量产。另外,摩尔线程2025年AI智算和专业图形加速两项业务的毛利率预测均可以达到77%,至2027年亦可基本分别稳定在69%和71%。

摩尔线程在回复函中表示,目前公司的主要市场竞争者包括英伟达、AMD、公司N、海光信息、寒武纪、沐曦股份、壁仞科技、天数智芯、燧原科技、昆仑芯等。摩尔线程的历次增资/转让涉及主体包括联想长江、字节跳动子公司量子跃动、腾讯创业投资、中关村科学城等。

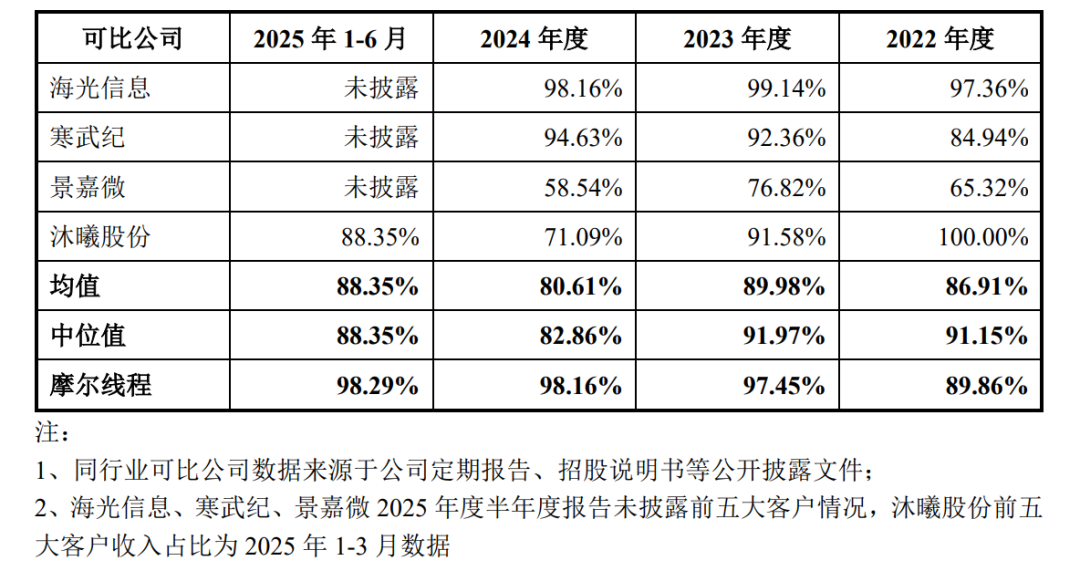

值得注意的是,摩尔线程客户集中度较高,且从2022年至今逐年提高。今年上半年摩尔线程主要向前五大客户卖出AI智算集群设备、AI智算板卡、专业图形加速卡等产品,销售额接近6.9亿元,占主营业务收入比例达到98.29%。对此,摩尔线程解释,客户集中度较高为 AI 芯片企业的行业惯例,公司的前五大客户集中度水平与行业特点一致。回复函引用的资料显示,除景嘉微外,公司可比公司报告期内前五大客户销售占比均在 70%以上,其中海光信息向前五大客户销售占比维持在 97%以上,寒武纪向前五大客户销售占比维持在 84%以上。因此,摩尔线程认为,公司客户集中度较高,但具备合理性。