中金公司研报认为,在8月京沪陆续出台楼市新政后,本次深圳楼市政策的跟进调整符合此前预期,3个超高能级城市在本轮调整中均侧重于激发外围地区的多套购房需求,深圳在限购条件设置上较北京、上海更为宽泛。北京自8月8日新政后至9月5日的新房及二手房交易量日均值分别较7月日均值上升9%和10%,呈现小幅改善效果;上海自8月25日新政后至9月5日的新房交易量日均值较7月日均值上升25%,其幅度较高或受到观测窗口还较短的影响,仍待持续观测。往前看,研报认为整体地产销售表现的持续好转,仍待存量房收储和城中村改造等对供需面有持续改善效果的政策切实落地,从而与头部城市限购政策调整带来的情绪提振形成协同效应,建议持续关注政策进展。建议积极关注地产及物管板块投资机会。近期A、H地产板块均有一定表现,但绝对估值水平仍不高,继续看好3—6个月板块风险收益。

全文如下

中金:简评深圳住房限购政策调整

中金研究

2025年9月5日,深圳市住房和建设局与中国人民银行深圳市分行发布《关于进一步优化调整本市房地产政策措施的通知》,包括分区优化住房限购政策、分区优化企事业单位购房政策以及优化个人住房信贷政策。

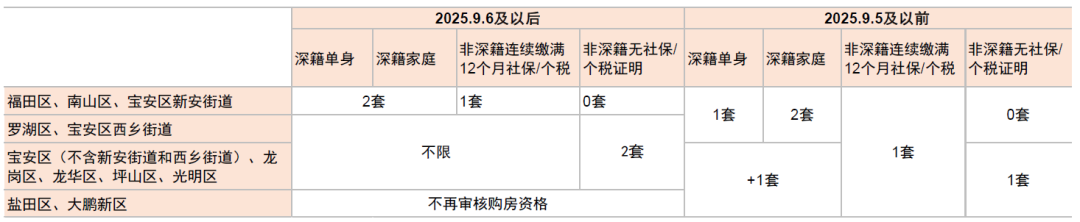

深圳出台楼市新政,此前北上新政对住房销量有一定提振。在本次政策调整中,深圳重新划分了限购分区,由此前的核心区(福田区、南山区、罗湖区、宝安区新安街道及西乡街道)、非核心区(宝安区不含新安街道及西乡街道、龙岗区、龙华区、坪山区、光明区、盐田区、大鹏新区)调整为中心城区(福田区、南山区、宝安区新安街道)、近郊(罗湖区、宝安区不含新安街道、龙岗区、龙华区、坪山区、光明区)、远郊(盐田区、大鹏新区)。本次政策调整的增量空间主要在于深籍及连续缴满1年社保或个税的非深籍在近郊不再限制购房套数,无社保或个税证明的非深籍在近郊可购2套,远郊限购完全放开,以及深籍单身在中心城区限购套数由1套增至2套。同时,满足条件(设立满1年、在本市累计缴税达100万元、员工10名及以上)的企事业单位此前仅可在非核心区购房,本次优化为满足条件的企事业单位可在中心城区购房、近郊及远郊不审核购房资格。此外,深圳在商贷利率定价机制安排方面不再区分首、二套住房。在8月京沪陆续出台楼市新政后,本次深圳楼市政策的跟进调整符合此前预期,3个超高能级城市在本轮调整中均侧重于激发外围地区的多套购房需求,深圳在限购条件设置上较北京、上海更为宽泛。北京自8月8日新政后至9月5日的新房及二手房交易量日均值分别较7月日均值上升9%和10%,呈现小幅改善效果;上海自8月25日新政后至9月5日的新房交易量日均值较7月日均值上升25%,其幅度较高或受到观测窗口还较短的影响,仍待持续观测。往前看,我们认为整体地产销售表现的持续好转,仍待存量房收储和城中村改造等对供需面有持续改善效果的政策切实落地,从而与头部城市限购政策调整带来的情绪提振形成协同效应,建议持续关注政策进展。

建议积极关注地产及物管板块投资机会。近期A/H地产板块均有一定表现,但绝对估值水平仍不高,我们继续看好3-6个月板块风险收益。

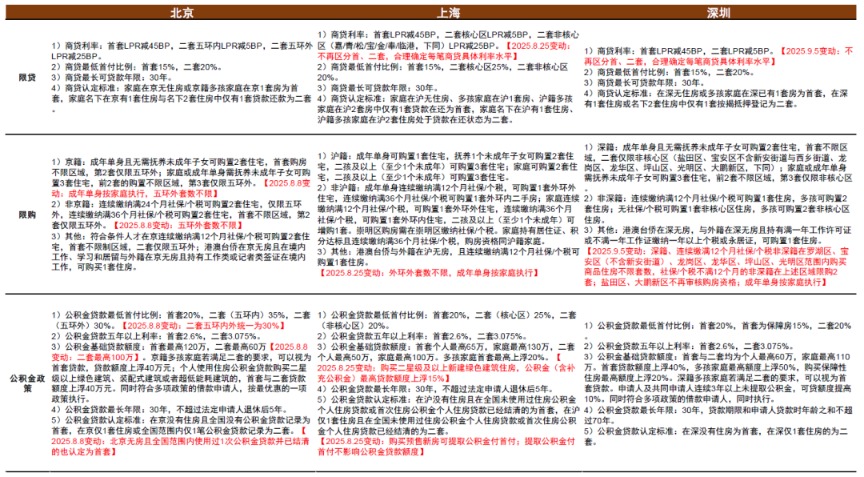

图表1:超高能级城市限贷、限购、公积金政策执行情况

资料来源:政府官网,中金公司研究部

图表2:超高能级城市主要购房需求政策调整历程

资料来源:政府官网,中金公司研究部

图表3:深圳商品住房限购套数分区调整

资料来源:政府官网,中金公司研究部

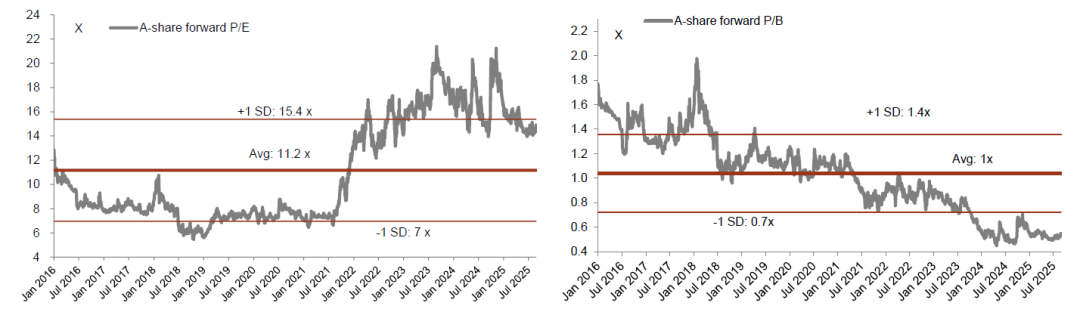

图表4:A股地产公司动态市盈率和动态市净率

注:截至2025年9月5日

资料来源:公司公告,Wind,中金公司研究部

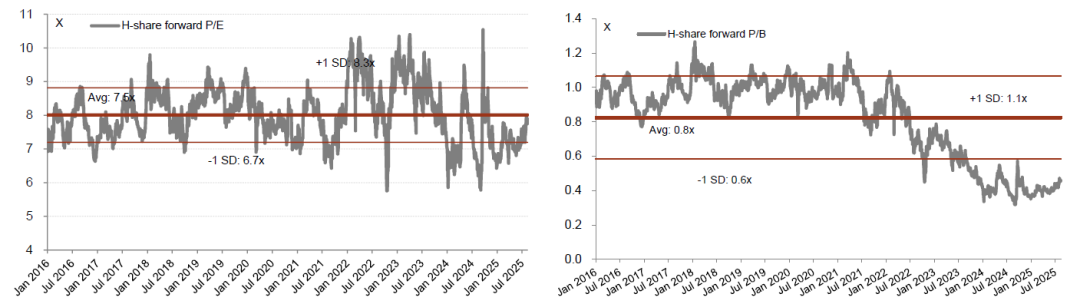

图表5:港股地产公司动态市盈率及动态市净率

注:截至2025年9月5日

资料来源:公司公告,Wind,中金公司研究部

风险

行业基本面超预期恶化;政策落地不及预期;房企经营压力强于预期。